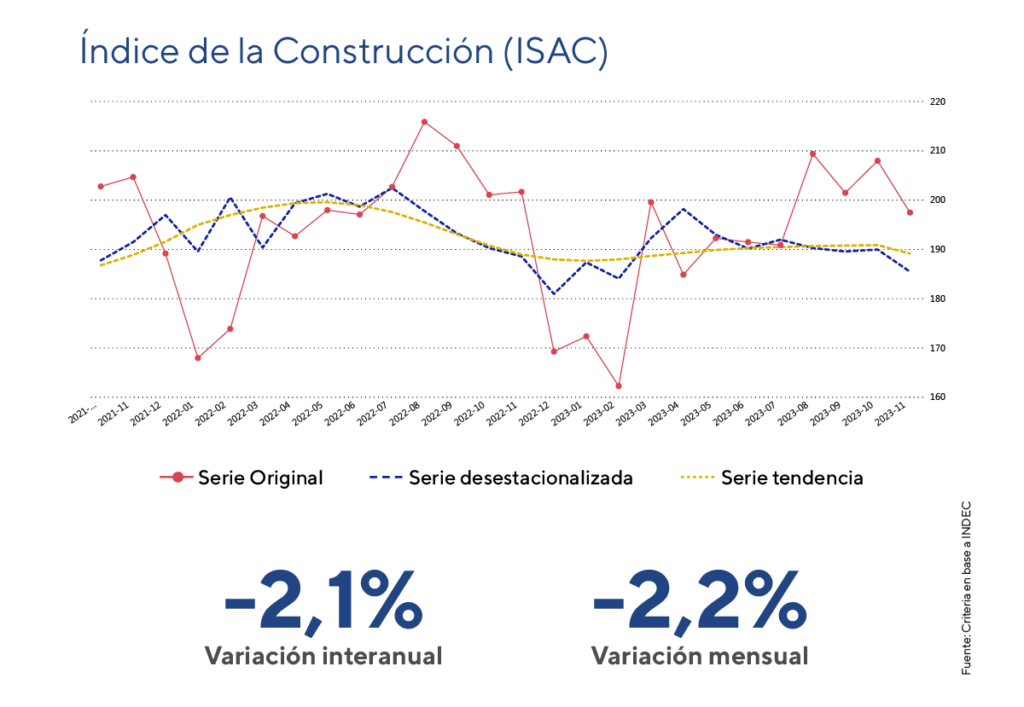

En noviembre el Indicador Sintético de la Actividad de la Construcción (ISAC), desestacionalizado, experimentó una caída de 2,2% respecto al mes anterior. En términos interanuales, la caída fue del 2,1%. El acumulado de los once meses del año refleja una disminución del 2,3% en comparación con el mismo período de 2022.

Al analizar los insumos para la construcción, se destacan los aumentos interanuales en “pinturas para construcción” (+16,2%), “placas de yeso” (+16,1%), y “pisos y revestimientos cerámicos” (+10,2%). Por otro lado, se registraron descensos interanuales en “asfalto” (-44,7%), “hormigón elaborado” (-12,0%), y “cemento portland” (-9,4%).

Luego de haber pausado la contracción en octubre la construcción vuelve a caer un 2,2% en noviembre. Así se acumula un 3,3% de contracción desde julio, donde el sector cae en tres de los últimos cuatro meses. Además, la serie desestacionalizada continúa por debajo de la media trimestral, indicando un deterioro en la tendencia del indicador. Las encuestas cualitativas realizadas a las grandes empresas del sector de la construcción revelan expectativas desfavorables para el período entre diciembre y febrero de 2024. Alrededor del 44% de las empresas que realizan obras privadas prevén una disminución en el nivel de actividad, mientras que el 78% de aquellas vinculadas a la obra pública comparten esta perspectiva. Las principales causas señaladas son la inestabilidad de los precios, los retrasos en la cadena de pagos asociados a la obra pública y la caída de la actividad económica. Dado el contexto macroeconómico adverso, mantenemos el indicador en color rojo en nuestro semáforo institucional de indicadores económicos y financieros.

Fuente: Criteria en base a INDEC

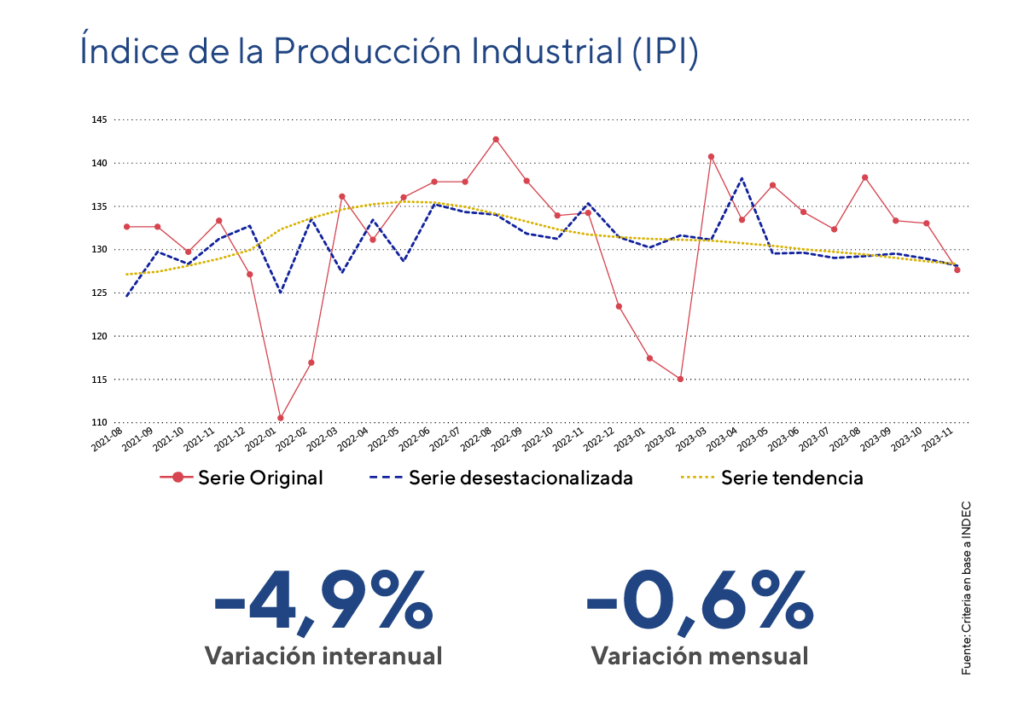

En el mismo periodo de análisis, el Índice de Producción Industrial (IPI), ajustado estacionalmente, experimentó una disminución de 0,6% mensual y del 4,9% en comparación con el mismo mes de 2022.

En noviembre, doce de las dieciséis divisiones de la industria manufacturera experimentaron caídas interanuales. Entre las más significativas en términos de impacto en el nivel general se encuentran las disminuciones en “alimentos y bebidas” (-6,7%), “sustancias y productos químicos” (-5,9%), y “otros equipos, aparatos e instrumentos” (-16,9%). En contraste, las principales divisiones que exhibieron incrementos fueron “productos textiles” (+6,2%), “refinación del petróleo, coque y combustible nuclear” (+2,1%) y “otro equipo de transporte” (+10,4).

La industria experimenta nuevamente una contracción en noviembre, continuando la tendencia en comparación con el año 2022, marcando la sexta disminución consecutiva. La caída del 4,9% en este período representa la mayor contracción desde el inicio de la pandemia. Los datos ajustados estacionalmente, alineados con la media trimestral, subrayan que la industria mantiene su trayectoria negativa.

En la subdivisión de “alimentos y bebidas”, se observa una disminución interanual del 6,7%, evidenciando el impacto adverso de la sequía. La mayor incidencia negativa se registra en la molienda de oleaginosas, con una caída interanual del 36,8%. La sequía que afectó la producción de soja en la última campaña agrícola generó una reducción del 42,9% en la cantidad de grano de soja ingresado a la molienda durante octubre. Las exportaciones de aceite y subproductos de soja también muestran una disminución interanual cercana al 50%.

Para diciembre, factores como la devaluación, la aceleración de la inflación y los cambios en las regulaciones de comercio exterior sugieren que la actividad industrial no experimentará mejoras. La normalización de las importaciones y el impacto de las primeras medidas del programa económico serán determinantes para que la industria y el nivel de actividad retomen un camino de crecimiento estable. Debido a esto, mantenemos esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, vigilando de cerca la evolución futura del indicador.

Fuente: Criteria en base a INDEC

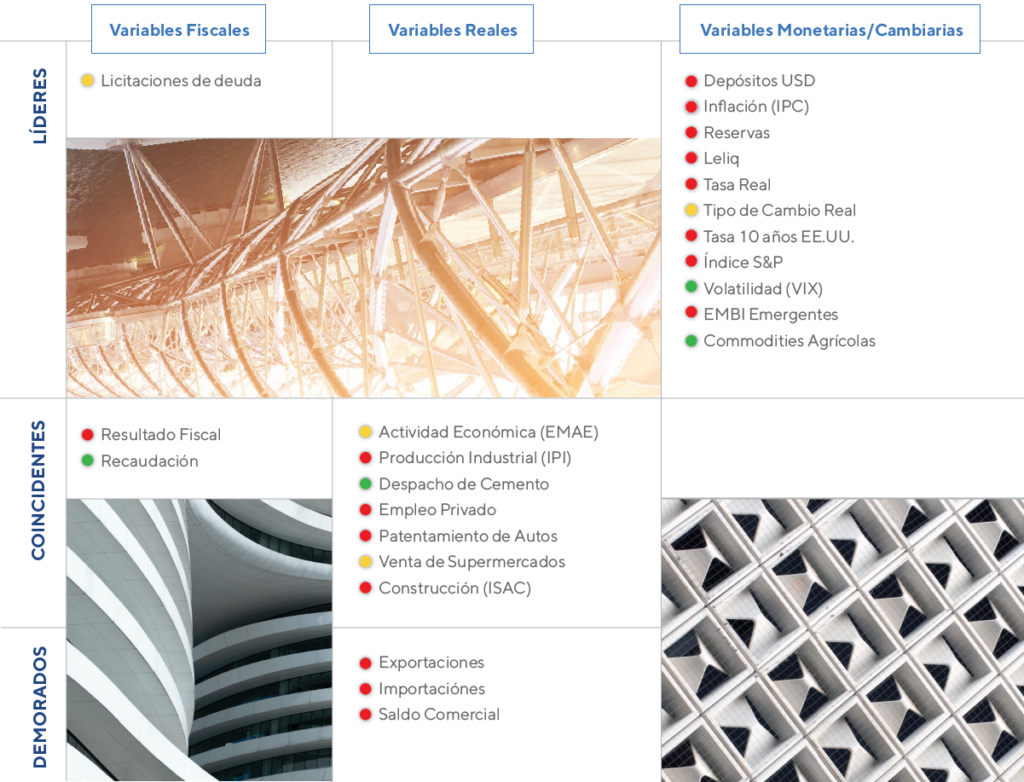

Nuestro semáforo a la fecha