Evidencia desde el comercio con Brasil

El comercio bilateral entre Argentina y Brasil refleja una característica estructural de la inserción externa argentina: una fuerte dependencia de la competitividad cambiaria y una estructura exportadora que ha mostrado escasos cambios en el tiempo.

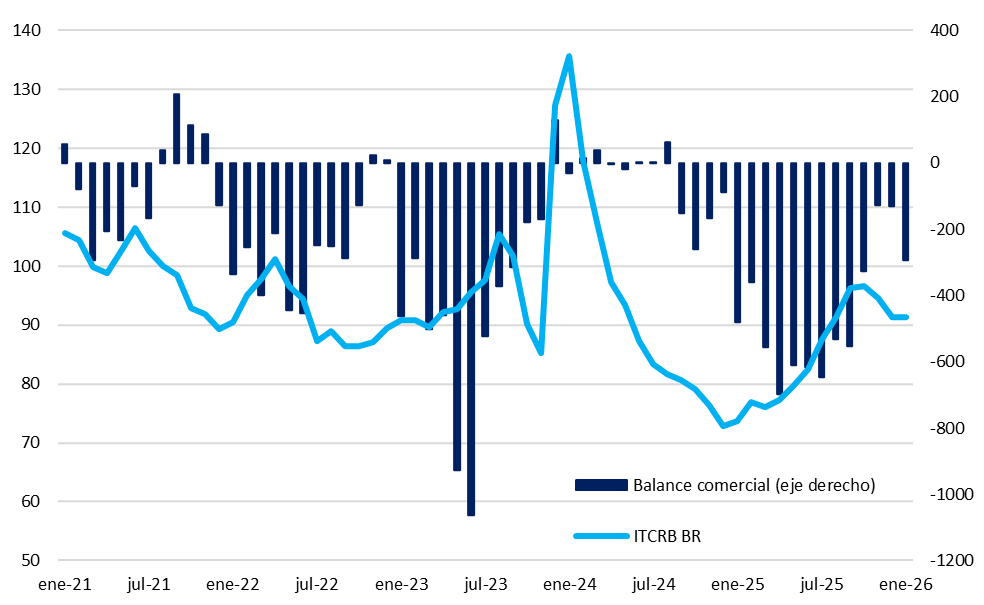

Tal como se observa en el Gráfico nro. 1, el saldo comercial muestra una elevada sensibilidad a las variaciones del tipo de cambio real bilateral (ITCRB BR). Los episodios de apreciación cambiaria suelen traducirse rápidamente en un deterioro del balance comercial, mientras que las correcciones del tipo de cambio tienden a recomponer parcialmente el equilibrio externo.

Gráfico nro. 1. Saldo comercial con Brasil e ITCR bilateral

Al analizar los flujos comerciales, las series de exportaciones e importaciones muestran que el comercio bilateral no refleja un proceso de integración productiva profunda entre ambas economías.

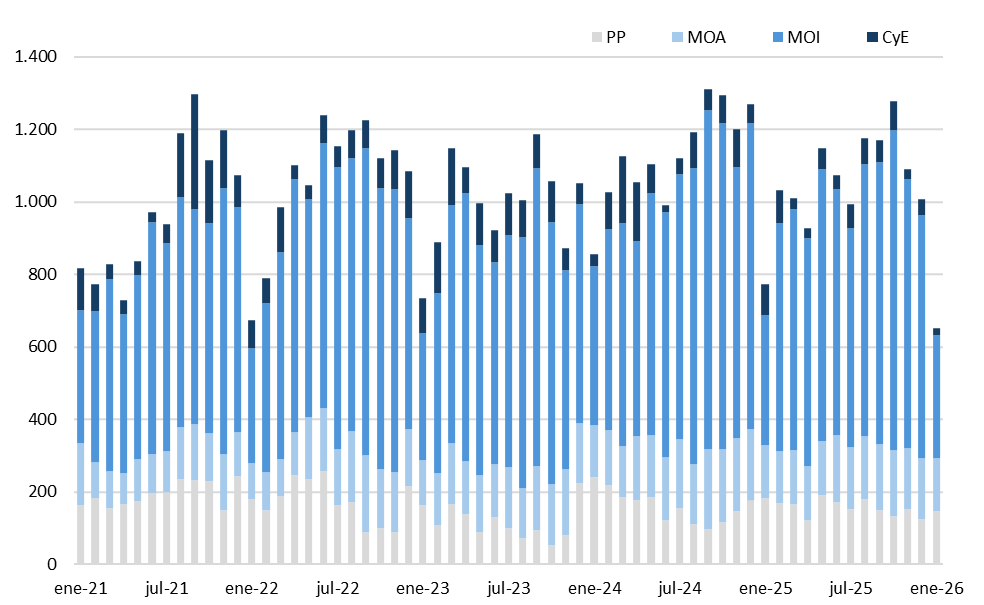

En el caso de las exportaciones hacia Brasil, las ventas continúan concentrándose principalmente en manufacturas de origen industrial (MOI), que representan históricamente un 60% promedio del total exportado.

Gráfico nro. 2. Exportaciones a Brasil por grandes rubros (en millones de USD)

Sin embargo, la elevada participación de las MOI no necesariamente refleja una diversificación significativa de la estructura exportadora. Por el contrario, los datos muestran que la canasta de exportaciones hacia Brasil se mantiene relativamente concentrada en un número acotado de sectores industriales que han dominado el comercio bilateral los últimos 20 años.

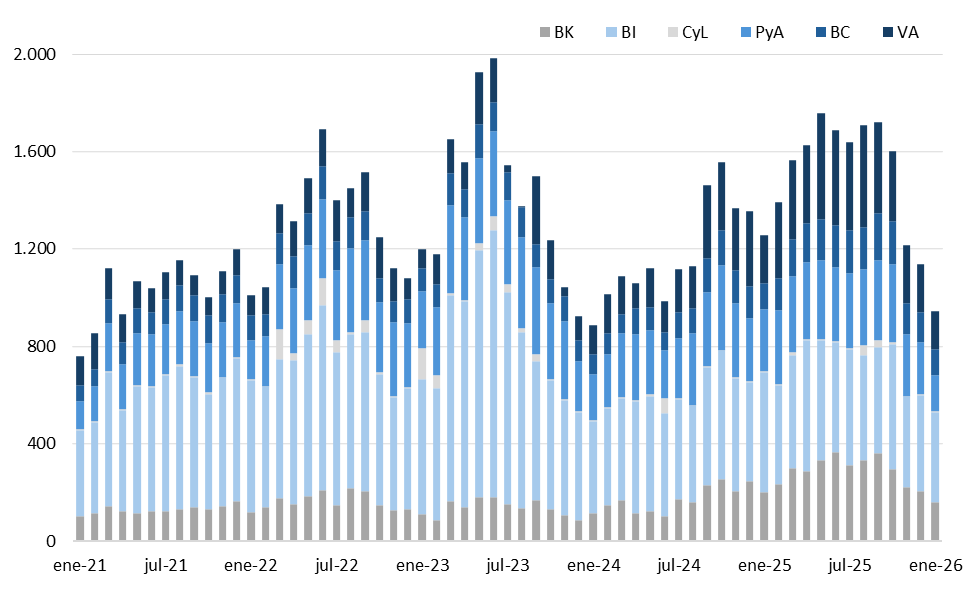

Por el lado de las importaciones provenientes de Brasil, la dinámica reciente también muestra una normalización luego del periodo de aceleración registrada en 2024. A medida que las condiciones macroeconómicas se estabilizan, las compras externas tienden a converger hacia niveles más cercanos a los observados en los años previos.

Esto se explica en parte porque una proporción significativa de las importaciones desde Brasil corresponde a bienes intermedios (más del 40% del total), dentro de los cuales se destacan los suministros industriales. Si bien la demanda de estos insumos suele acompañar las variaciones en el nivel de producción doméstica, la dinámica del comercio bilateral se encuentra principalmente condicionada por la evolución del tipo de cambio real.

En particular, cuando el tipo de cambio real se aprecia, el costo relativo de los bienes importados disminuye frente a la producción local. En este contexto, tiende a incrementarse la utilización de insumos importados, lo que se traduce en un aumento de las compras externas desde Brasil. Por el contrario, cuando se producen correcciones cambiarias que elevan el tipo de cambio real, el encarecimiento relativo de las importaciones tiende a moderar ese flujo.

Gráfico nro. 3. Importaciones desde Brasil por grandes rubros (en millones de USD)

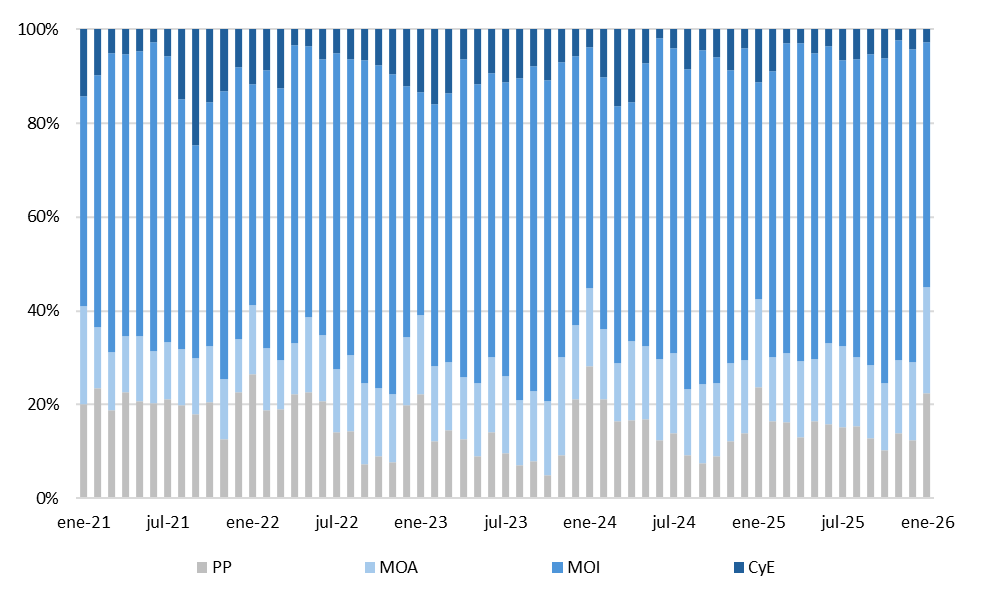

El análisis de la composición del comercio bilateral permite observar con mayor claridad la estructura del intercambio. Tal como muestra el Gráfico nro. 4, las exportaciones argentinas hacia Brasil mantienen una distribución relativamente estable entre los distintos grandes rubros en los últimos 5 años.

En particular, las manufacturas de origen industrial (MOI) explican aproximadamente 60% de las exportaciones, consolidándose como el principal componente de las ventas al socio regional. En segundo lugar, se ubican los productos primarios (PP), con una participación cercana al 17%, mientras que las manufacturas de origen agropecuario (MOA), representan alrededor de 15% del total exportado. Finalmente, el rubro de combustibles y energía explica aproximadamente 8% de las exportaciones.

Gráfico nro. 4. Participación de los grandes rubros en las exportaciones a Brasil (como porcentaje del total)

Más allá de pequeñas variaciones a lo largo del tiempo, la estructura exportadora hacia Brasil muestra una elevada estabilidad, lo que sugiere que el patrón de comercio bilateral ha cambiado poco en las últimas décadas. En otras palabras, Argentina continúa exportando esencialmente los mismos tipos de productos al mercado brasileño, independientemente de los cambios en el contexto macroeconómico o en las políticas comerciales impulsadas por el MERCOSUR.

Al analizar la composición por capítulos, se observa un elevado grado de concentración: cerca del 77% de las exportaciones hacia Brasil se explica por apenas 10 capítulos, proporción que se ha incrementado desde niveles cercanos al 75% a comienzos de los 2000 hasta valores en torno al 84% en la actualidad.

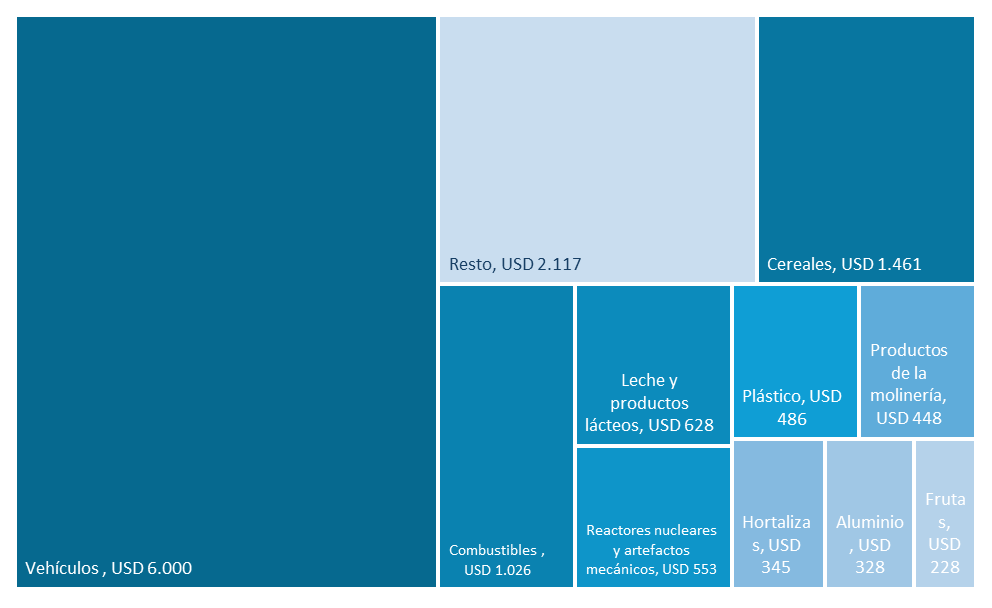

Dentro de este grupo, el capítulo de vehículos concentra por sí solo el 44% de las exportaciones totales, seguido a distancia por los cereales (11%).

Esta dinámica evidencia una baja diversificación de la canasta exportadora, que continúa apoyándose en un conjunto reducido de sectores, con fuerte predominio de la industria automotriz. En el Gráfico nro. 5 se puede observar la participación de estos capítulos en las exportaciones del 2024 (últimos datos disponibles).

Gráfico nro. 5. Principales productos exportado a Brasil durante 2024, en millones de USD

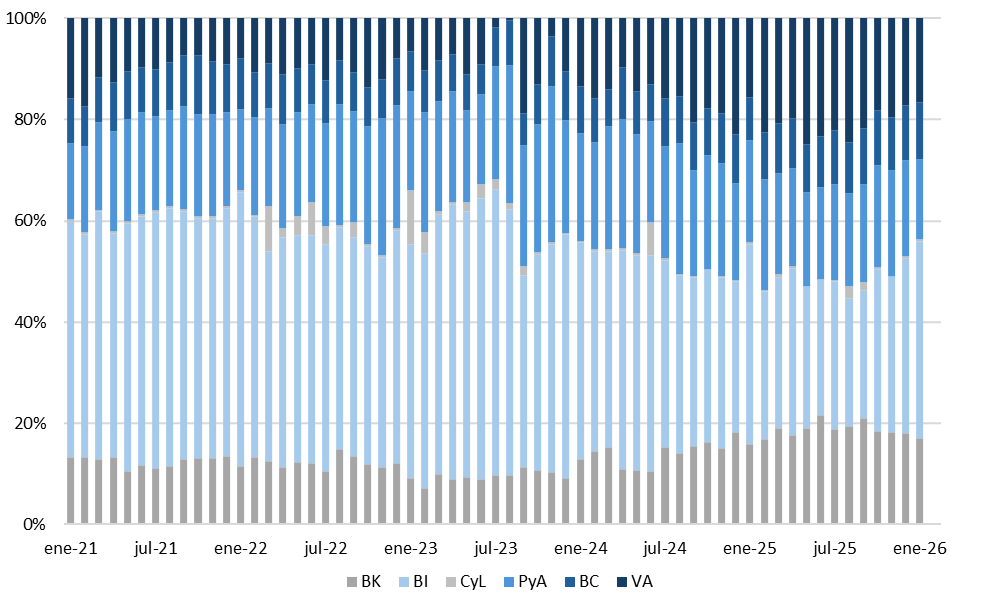

Una situación similar se observa en el caso de las importaciones desde Brasil. Tal como se muestra en el Gráfico nro. 6, las compras externas se encuentran dominadas por bienes intermedios (BI), que representan aproximadamente 40% del total importado, siendo los suministros industriales el principal componente dentro de esa categoría, seguido por los vehículos (17%) y piezas y accesorios (16%). En contraste, los restantes cuatro rubros muestran participaciones considerablemente menores.

Gráfico nro. 6. Participación de los grandes rubros en las importaciones desde Brasil (como porcentaje del total)

Al analizar las importaciones de manera desagregada, nos encontramos que en tan solo 10 capítulos se concentra más del 70% de las importaciones totales efectuadas desde Brasil. De los cuales cerca del 40% se explica únicamente por el capítulo de vehículos.

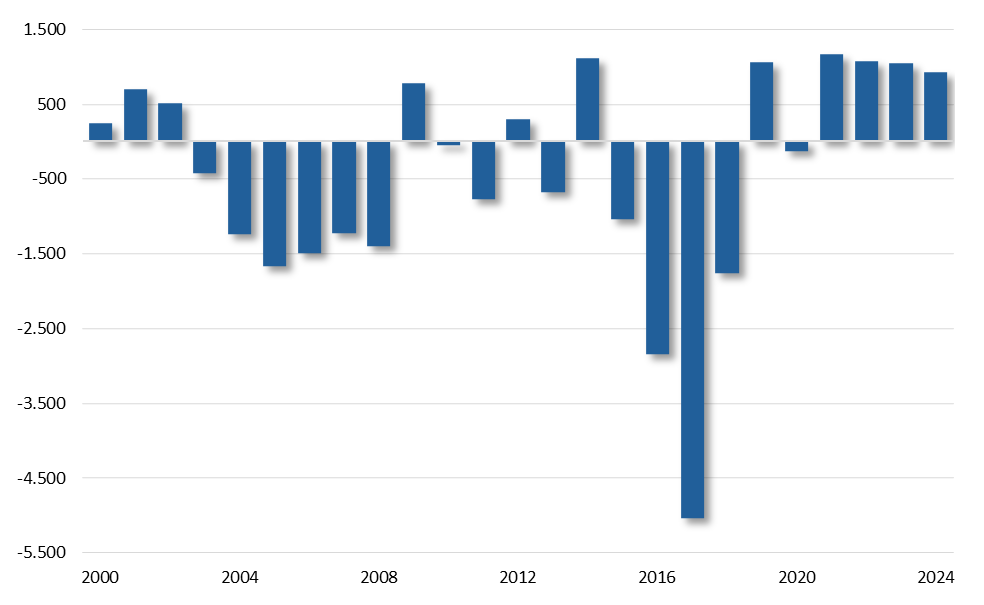

Dada la elevada participación de los vehículos en la balanza comercial bilateral, resulta conveniente analizar el balance comercial de dicho capítulo; en el Gráfico nro. 7 se detalla el saldo anual, en el cual se observa un comportamiento mixto en el signo del balance a lo largo de los últimos 24 años, arrojando que, un 56% de los años, el balance fue deficitario en comparación de que un 44% de los mismos arrojó un resultado positivo. Sin embargo, la suma general de los saldos de los últimos 25 años resulta en negativo por USD 10.779 millones.

Gráfico nro. 7. Balanza comercial anual de automóviles (en millones de USD)

Esta composición sugiere que Brasil funciona principalmente como un proveedor de bienes industriales para la economía argentina, particularmente en segmentos vinculados a cadenas productivas regionales como el sector automotriz.

Desde esta perspectiva, la evolución del saldo comercial bilateral parece explicarse principalmente a través del canal de las importaciones. Cuando la economía argentina pierde competitividad cambiaria, el flujo de importaciones provenientes de Brasil tiende a acelerarse rápidamente, deteriorando el balance comercial. Por el contrario, las correcciones cambiarias suelen actuar como el principal mecanismo de ajuste del saldo.

Más allá de las fluctuaciones cíclicas, la estructura del comercio bilateral entre Argentina y Brasil ha mostrado una elevada estabilidad a lo largo del tiempo, con escasa evidencia de cambios en el patrón de intercambio.

Esta dinámica refleja que el vínculo comercial entre ambos países continúa organizado en torno a un conjunto reducido de sectores, con una inserción que ha logrado sostenerse, pero con limitadas mejoras en términos de diversificación.

En este marco, el MERCOSUR ha funcionado principalmente como un espacio que facilita el intercambio dentro de una estructura productiva preexistente, más que como un motor de transformación en la matriz exportadora argentina.

CRITERIA Research

Gustavo Araujo

Head de Research

Guadalupe Birón

Estratega de Renta Fija

Federico Sibilia

Estratega de Renta Fija

Alan Feldman

Estratega de Renta Variable