Resumen Ejecutivo

El comienzo de 2026 quedó marcado por un giro abrupto en el escenario geopolítico global, tras una operación impulsada por Estados Unidos en Venezuela que derivó en la captura y salida del poder de Nicolás Maduro. Ejecutada de manera rápida y precisa, la maniobra abrió un nuevo capítulo para la región, todavía cargado de incertidumbre. Sus implicancias políticas, energéticas y geopolíticas comenzaron a ser rápidamente procesadas por los mercados, aunque sin una lectura definitiva respecto de sus efectos estructurales de largo plazo.

En lo inmediato, los principales ganadores fueron las compañías petroleras y de servicios energéticos estadounidenses, que registraron subas significativas ante la expectativa de participar en la reconstrucción de la infraestructura venezolana y en una eventual reapertura del sector petrolero del país. En paralelo, los bonos soberanos venezolanos y la deuda de PDVSA mostraron fuertes avances, movimientos que interpretamos más como apuestas tácticas y especulativas que como inversiones sustentadas en fundamentos macroeconómicos sólidos, dada la profunda degradación productiva, financiera e institucional que arrastra Venezuela.

El precio internacional del petróleo, sin embargo, permaneció prácticamente inalterado. Esto sugiere que el mercado ya descontaba algún tipo de desenlace político y que una recuperación significativa de la producción venezolana llevará tiempo. Reconstruir capacidad extractiva, infraestructura y capital humano es un proceso de varios años, muy lejos aún de los niveles históricos previos a la crisis.

Más allá del petróleo, el trasfondo del episodio parece exceder lo estrictamente energético. El control de minerales críticos y tierras raras —donde China mantiene una posición dominante y Venezuela cumple un rol relevante— emerge como un eje central del reordenamiento geopolítico en curso. En ese marco, la acción estadounidense puede leerse como una señal más amplia de reposicionamiento regional y de disputa estratégica con China en América Latina.

Para Argentina, el impacto sobre Vaca Muerta no es inmediato ni concluyente. En CRITERIA no esperamos presiones adicionales relevantes sobre el precio del crudo en el corto plazo pero decidimos mantener a YPF y Vista bajo observación, sin modificar por ahora nuestras recomendaciones de compra, a la espera de mayor claridad sobre la evolución de los acontecimientos y su efecto final sobre el equilibrio energético global.

Reacción inicial

El inicio del nuevo año quedó marcado por la operación impulsada por Estados Unidos que derivó en la captura y extracción de Venezuela de Nicolás Maduro y su mujer, Cilia Flores. Ejecutada de manera quirúrgica, la maniobra abrió un escenario regional todavía incierto, con derivaciones políticas y económicas que el mercado comenzó a procesar de inmediato, aunque sin una lectura definitiva.

La reacción de los mercados el lunes 5 fue rápida y elocuente: dejó ganadores claros en el corto plazo, pero también una elevada dosis de incertidumbre que obliga a esperar a que se acomoden las expectativas para dimensionar el impacto final. Del lado de los beneficiados, y tras las declaraciones de Donald Trump señalando que la reconstrucción y explotación de la infraestructura petrolera venezolana quedaría en manos de compañías estadounidenses, empresas como Halliburton (HAL), Marathon Petroleum (MPC) o Chevron (CVX), comenzaron la jornada con subas significativas de entre 5 y 10%, reflejando la anticipación de mayores oportunidades de inversión y producción en el país caribeño.

En paralelo, los bonos soberanos globales venezolanos registraron fuertes avances —con subas superiores al 25%—, en un movimiento que interpretamos más como una apuesta táctica que como una inversión sustentada en fundamentos macrofinancieros sólidos, dada la magnitud de los desafíos que enfrenta la economía venezolana. Igual suerte corrió PDVSA (empresa estatal responsable de la producción petrolífera y gas natural de Venezuela) que, con una deuda total de USD 32.829 millones, vio como sus obligaciones negociables aumentaron de precio casi un 50%.

Por ahora, poco más. El precio del petróleo permaneció prácticamente inalterado, lo que sugiere que el mercado ya descontaba algún desenlace de este tipo. Además, no son pocos los analistas que señalan que una recuperación sustancial de la producción venezolana llevará años, lejos aún de los niveles previos a la crisis, estimados entre 3 y 3,5 millones de barriles diarios. Aun así, los mercados tienden a anticiparse, ajustando precios en función de expectativas: en ese sentido, las petroleras canadienses, proveedoras de crudos pesados a refinerías estadounidenses, aparecen como las más expuestas a una eventual expansión de la oferta venezolana.

¿Y Vaca Muerta? El efecto neto aún no es claro. En principio, no esperamos presiones adicionales significativas sobre el precio de referencia del crudo más allá de lo ya previsto para el próximo bienio, lo que limitaría impactos directos sobre YPF o Vista. No obstante, desde CRITERIA decidimos mantener ambas compañías bajo observación, sin modificar por ahora nuestras recomendaciones, a la espera de mayor claridad sobre la evolución de los acontecimientos.

¿Por qué es tan relevante el petróleo venezolano?

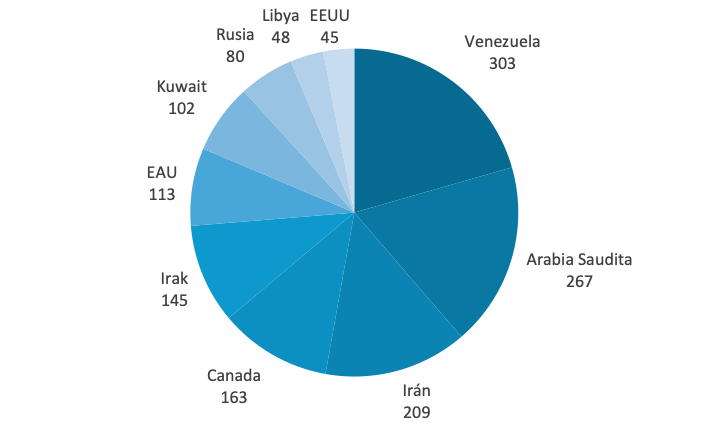

Venezuela ocupa un lugar singular y estratégico dentro del mercado petrolero global, no tanto por su producción actual —hoy claramente deprimida— sino por el potencial latente que concentra y por las implicancias geopolíticas, energéticas y financieras asociadas a ese potencial. El país alberga las mayores reservas probadas de petróleo del mundo, con más de 300.000 millones de barriles, superando incluso a Arabia Saudita (ver Gráfico nro. 1). Este dato, por sí solo, convierte a Venezuela en una variable estructural del equilibrio energético de largo plazo, aun cuando su capacidad efectiva de producción se haya visto severamente erosionada en la última década.

Gráfico nro. 1 Reservas probadas de petróleo en miles de millones de barriles. Primeros 10 países del mundo.

Históricamente, Venezuela fue un proveedor clave de crudos pesados y extrapesados, particularmente relevantes para el sistema de refinación de Estados Unidos, cuyas refinerías del Golfo de México fueron diseñadas para procesar este tipo de petróleo. Esa complementariedad técnica explica por qué, más allá de tensiones políticas, Venezuela siempre ocupó un rol central en la arquitectura energética hemisférica. La pérdida de producción —desde niveles cercanos a 3,5 millones de barriles diarios a menos de 800 mil en sus peores momentos— no eliminó esa relevancia, sino que la transformó en una opción estratégica diferida, cuya eventual reactivación podría alterar balances regionales y globales.

Desde el punto de vista del mercado, Venezuela funciona como una fuente potencial de oferta “latente”. No se trata de un shock inmediato —la reconstrucción de la infraestructura, el capital humano y la administración del sector llevará años—, pero sí de una expectativa que los mercados tienden a internalizar con anticipación.

¿Es sólo petróleo?

Las tierras raras se han convertido en uno de los activos estratégicos más sensibles del siglo XXI, por su rol central en la industria tecnológica, la transición energética y el complejo militar-industrial. China domina de manera abrumadora este mercado: concentra cerca del 60% de la producción global y, más importante aún, controla más del 80% de las capacidades de refinación y procesamiento, el verdadero cuello de botella de la cadena de valor. En este contexto, Venezuela emerge como una pieza funcional dentro de la estrategia geopolítica china en América Latina. El país posee yacimientos relevantes de minerales estratégicos —incluyendo tierras raras, coltán y otros metales críticos— cuya explotación, aún incipiente, se ha ido articulando crecientemente con capital, tecnología y acuerdos bilaterales chinos.

No son pocos los analistas que sostienen que la acción norteamericana en Venezuela trasciende largamente la lógica petrolera. Si bien el crudo sigue siendo un activo relevante, el verdadero trasfondo estratégico estaría vinculado al control de minerales críticos, en particular las tierras raras, y a la necesidad de comenzar a disputar la creciente influencia de China en América Latina.

En esa línea, todo este episodio puede leerse como el punto de partida de un proceso más amplio de reordenamiento global, en el que Estados Unidos buscaría retomar de manera explícita un rol de liderazgo regional largamente postergado. Más que una acción puntual, se trataría de una señal estratégica: reafirmar su influencia en América Latina en un contexto de competencia sistémica con China, reposicionar su presencia política y económica en la región y volver a incidir de forma directa en la configuración de las cadenas de suministro de recursos críticos. Desde esta perspectiva, Washington no solo intentaría corregir años de repliegue relativo, sino también sentar las bases de una arquitectura regional más alineada con sus intereses geopolíticos, económicos y de seguridad, en un mundo crecientemente fragmentado y multipolar.

Canadá, el jugador expuesto

Canadá se consolidó como uno de los principales productores mundiales de petróleo pesado, particularmente a partir de las arenas bituminosas de Alberta. Su crudo de referencia, el Western Canadian Select (WCS), es denso, con alto contenido de azufre y metales, y presenta características muy similares al crudo venezolano (como el Merey). La diferencia central entre ambos países no es técnica sino geopolítica: Canadá cuenta con acceso irrestricto al mercado estadounidense, mientras que Venezuela quedó virtualmente excluida desde 2019 por el régimen de sanciones.

Aun con la revolución del shale, Estados Unidos continúa dependiendo de importaciones de crudo pesado. Esto responde a un factor estructural: buena parte de sus refinerías —especialmente en la Costa del Golfo— fueron diseñadas para procesar petróleos más densos, ideales para la producción de diésel y otros destilados pesados. En 2024, más del 60% del petróleo importado por EE.UU. correspondió a este tipo de crudo, una proporción que se mantiene elevada desde hace más de dos décadas.

En ese marco, Canadá se convirtió en el proveedor dominante: explicó cerca del 62% de las importaciones totales y alrededor del 75% del crudo pesado. México quedó muy por detrás, con apenas un 7%, mientras que Venezuela —históricamente un socio estratégico— perdió completamente su lugar. Esta fuerte concentración en un único proveedor genera riesgos de suministro y tensiones potenciales. Por eso, una eventual rehabilitación de Venezuela como exportador hacia EE.UU. es vista por muchos analistas como una alternativa lógica para diversificar la oferta y reducir la dependencia canadiense.