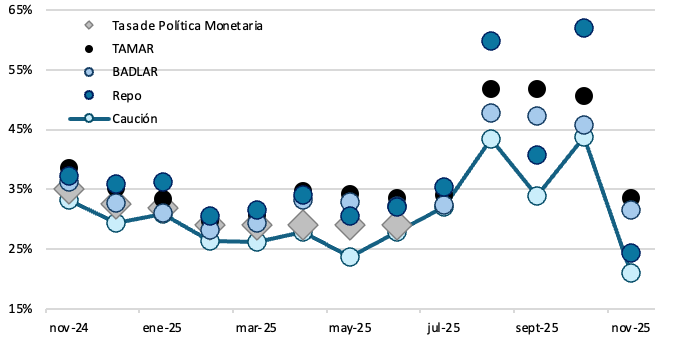

Gráfico del mes. Evolución de las tasas de interés (serie diaria en TNA)

Tras el apretón monetario aplicado en la previa electoral, orientado a sostener la demanda de pesos y limitar la presión sobre el tipo de cambio, las tasas de fondeo alcanzaron máximos a fines de octubre en todas las operaciones de corto plazo. Superado el comicio del 26 de octubre, la reducción en la necesidad de absorber liquidez habilitó un descenso gradual de las tasas. Durante noviembre, los distintos instrumentos de fondeo profundizaron esta corrección y, hacia fin de mes, convergieron a niveles más bajos que contribuyeron a un funcionamiento más ordenado del mercado y a condiciones financieras algo más favorables. En esta línea, las tasas retornaron valores similares a los observados en junio, un período caracterizado por un entorno monetario más estable y sin tensiones significativas.

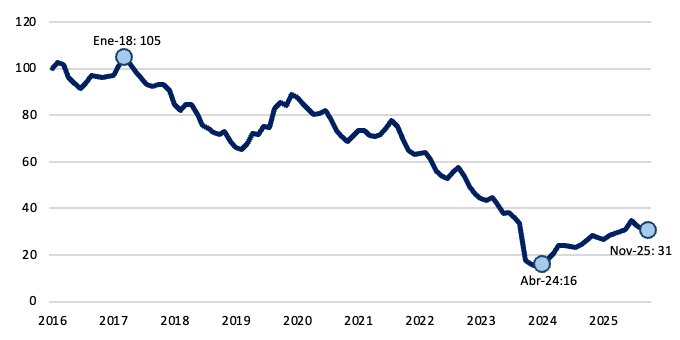

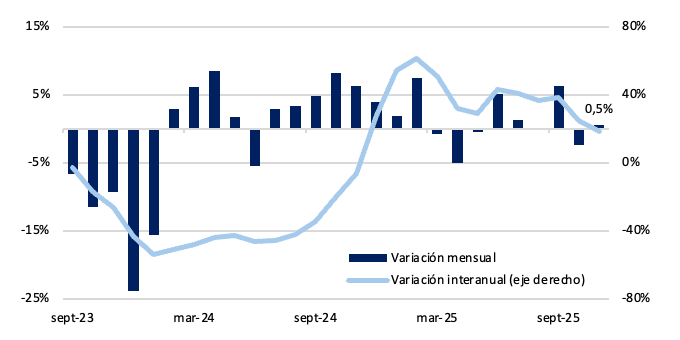

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria comenzó una recuperación moderada y con ciertos meses negativos. En noviembre disminuyó por tercer mes consecutivo un 1,3% medida en pesos constantes. En términos del PIB se ubicó en 4,6%, en línea con los niveles previamente observados.

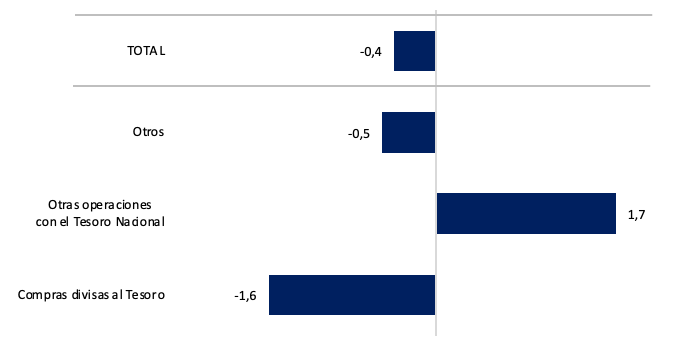

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

En noviembre, la base monetaria cayó ARS 0,4 billones. Se debe principalmente a las intervenciones del BCRA en mercado secundario y su particiáción en las operaciones simultaneas. Por otra parte, las ventas de divisas al Tesoro resultaron neutras en términos monetarios ya que se utilizaron fondos propios.

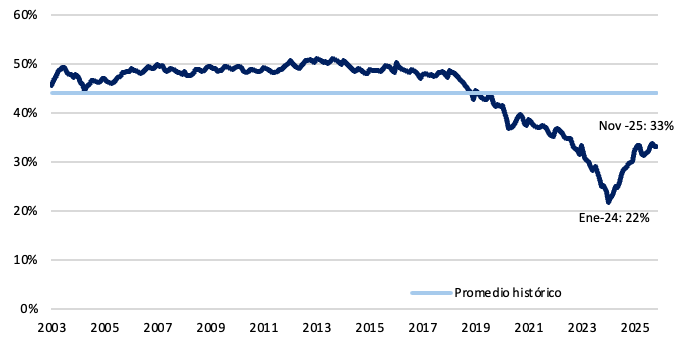

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 33%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

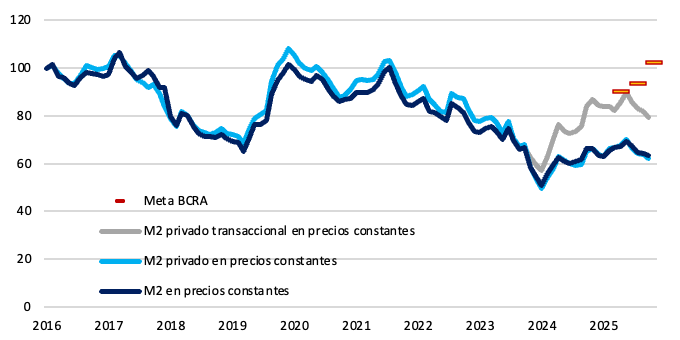

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En noviembre, el M2 creció ARS 0,5 billones en términos nominales. En valores constantes, el M2 privado transaccional se contrajo, ubicándose muy por debajo de la meta restrictiva del BCRA. En cuanto al M2 privado y el M2 total, disminuyeron con respecto al mes previo, y se ubican por debajo de lo establecido como límite.

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En noviembre, los plazos fijos en pesos mostraron una suba real del 0,5%. En la comparación interanual crecieron en torno al 18%, moderándose frente a los máximos del año acentuando la tendencia negativa, y muy por debajo del pico registrado en febrero del 2025. La dinámica refleja una moderación en la expansión del stock y una mayor volatilidad en los flujos mensuales.

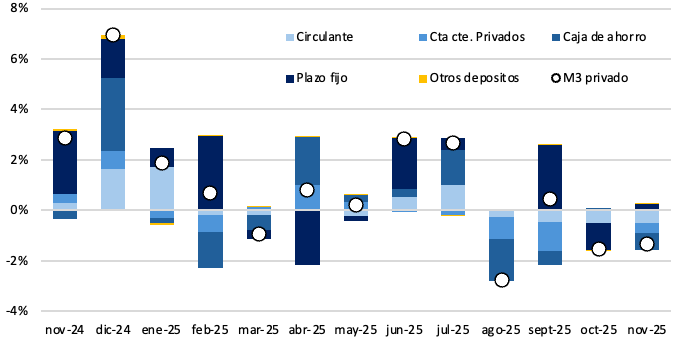

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en noviembre una caída del 1,3% en términos reales. En la comparación interanual, el agregado aumentó un 10%. La caída estuvo traccionada por las cajas de ahorro y el circulante que aportaron 0,7 p.p., y 0,5 p.p respectivamente a la merma mensual.

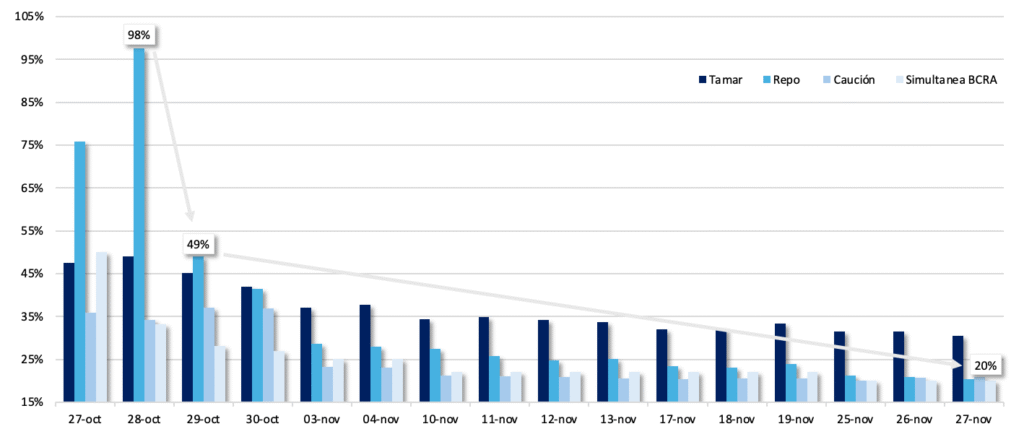

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas descendieron drásticamente en noviembre tras la volatilidad electoral. Tanto las tasas de depósitos (TAMAR y BADLAR) como las de corto plazo (caución y Repo) transitaron un camino descendente, reflejando el sesgo expansivo de la política monetaria.

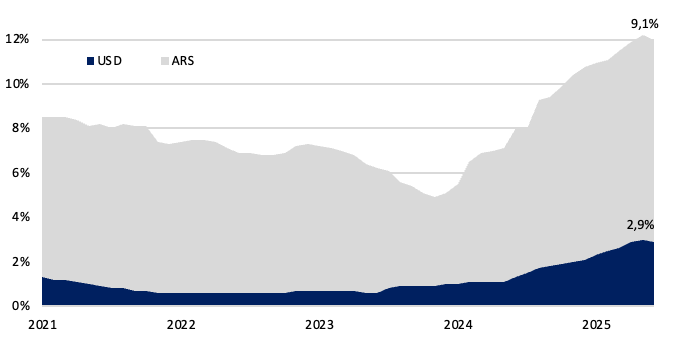

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En noviembre, el ratio de crédito en pesos sobre el PIB se ubicó en 9,1%, consolidando el crecimiento de los últimos meses con un alza de 5,1 p.p. desde el mínimo de abril 2024 (4,0%). Por su parte, el crédito en dólares continúa con la senda positiva iniciada en enero de 2024, ubicándose en 2,9% en el mismo mes.

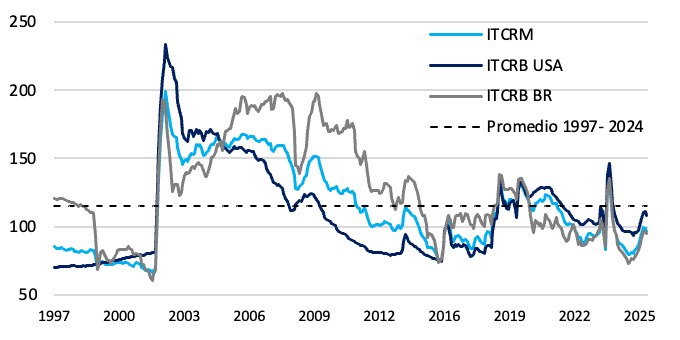

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se apreció en noviembre, alejandose levemente del promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. En el año acumula un 21% de apreciación. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar.

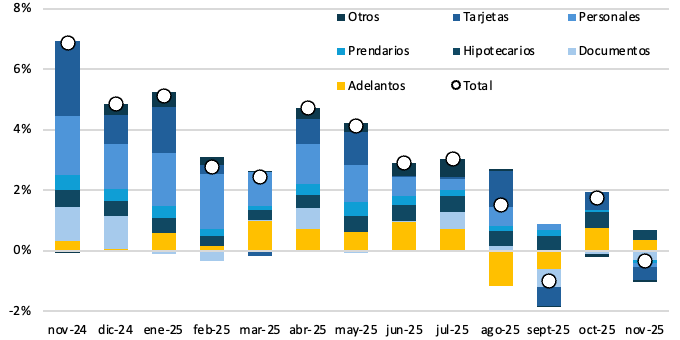

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado cayó un 0,4% real en noviembre, retornando al plano negativo e interrumpe el crecimiento sostenido por más de un año y medio. En términos interanuales, se ubicó en 37%, moderándose respecto al pico registrado en abril de este año. El aumento nominal fue de ARS 1,6 billones, los préstamos al consumo fueron los de mayor caída (-0,4 p.p.) mientras que, los préstamos hipotecarios morigeraron la caída (+0,4 p.p).

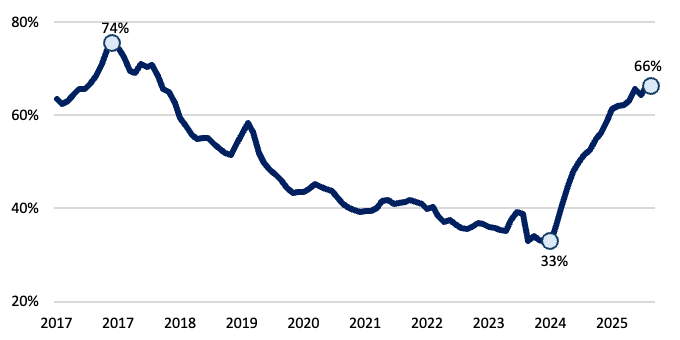

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En noviembre, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 66%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

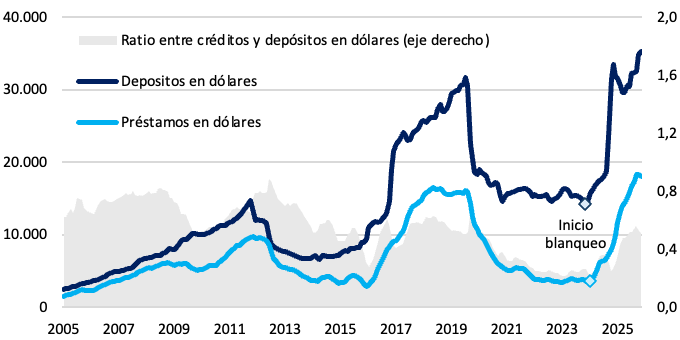

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 35.266 millones en noviembre, con un incremento de USD 384 millones en el promedio mensual, alcanzado máximos históricos. El crédito en dólares, en tanto, alcanzó los USD 18.116 millones, desacelerando con respecto a octubre, aunque aún en máximos históricos.

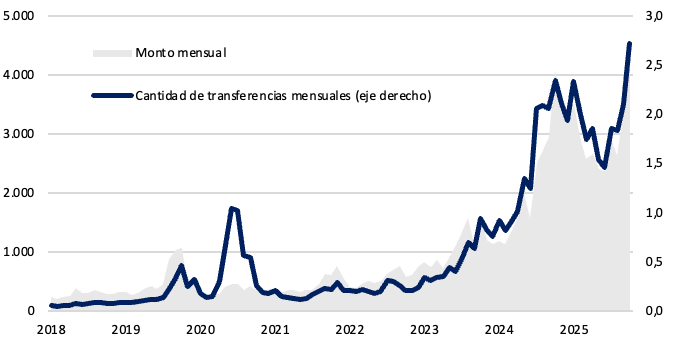

Gráfico nro. 14: Transferencias push (monto mensual en dólares y cantidades en millones)

En octubre, las transferencias inmediatas “push” en dólares totalizaron 2,7 millones de operaciones, con un crecimiento interanual del 16%. En términos de monto, estas operaciones alcanzaron USD 4.500 millones, un 10% mas que en el año previo.

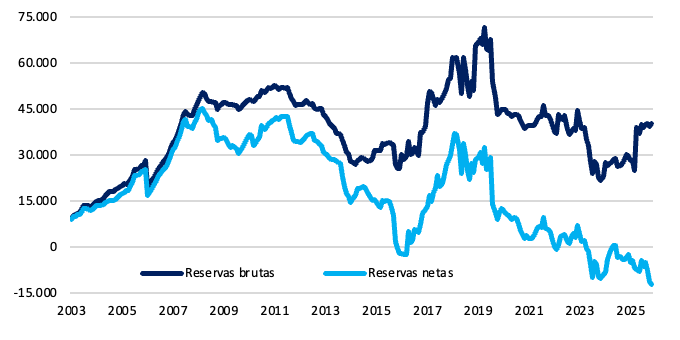

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de noviembre las reservas brutas del BCRA se ubicaron en USD 40.335 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 12.200 millones, sin registrar recomposición en el corto plazo.

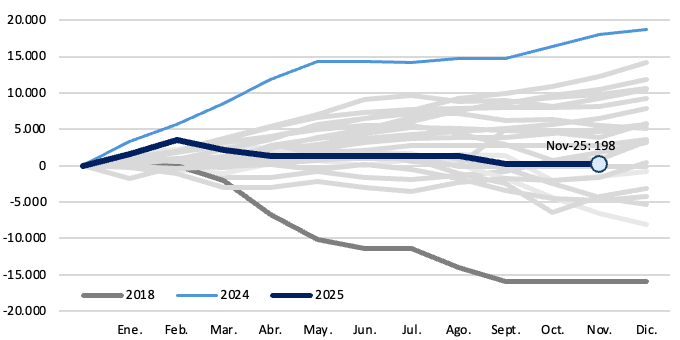

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. Tras las ventas de octubre, al tocarse la banda superior, en noviembre el BCRA retomó su posición neutral, por lo cual el saldo acumulado anual se mantuvo en USD 198 millones.

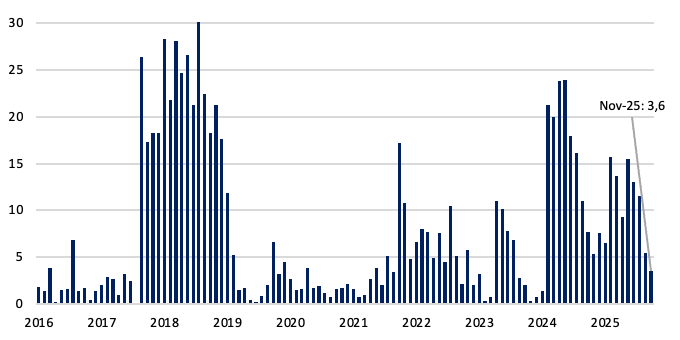

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de noviembre, los depósitos en pesos del Tesoro se ubicaban en 3,6 billones, en uno de los niveles más bajos desde diciembre 2023. Esta caída en los depósitos coincide con licitaciones de deuda pública con rollover por debajo del 100%.

Claves del Informe Monetario del BCRA – Noviembre 2025

Durante el mes de noviembre, la dinámica monetaria estuvo marcada por la normalización de las condiciones de liquidez tras el proceso electoral y por una gradual reversión del endurecimiento observado en octubre. En un contexto de menor estrés financiero, el Banco Central avanzó en una recalibración de instrumentos de absorción, acompañando un escenario en el que la demanda de dinero continuó mostrando señales de debilidad.

La Base Monetaria registró una nueva contracción en términos reales (-1,3%), acumulando el tercer mes consecutivo de variaciones negativas. En términos del producto, se ubicó en torno al 4,6% del PIB, manteniéndose en niveles similares a los observados a lo largo del año. El retroceso respondió principalmente a las operaciones de mercado abierto del BCRA y a su participación en la operatoria de pases y simultáneas. Las operaciones con el sector público resultaron neutras desde el punto de vista monetario, en la medida en que las ventas de divisas al Tesoro se realizaron con saldos en pesos preexistentes en su cuenta en el BCRA. Hacia el cierre del mes, y ya superado el período de mayor volatilidad política, la autoridad monetaria avanzó en la flexibilización de los encajes, reduciendo la integración mínima diaria, anticipándose a la mayor estacionalidad positiva típica de diciembre.

En el plano de los agregados monetarios, el M2 privado transaccional profundizó su contracción real (-3,4%). El circulante en poder del público y los depósitos a la vista mostraron caídas reales, manteniendo la preferencia por la liquidez en niveles históricamente bajos. En contraste, los depósitos a plazo fijo exhibieron una leve expansión real, aún en un contexto de descenso de las tasas.

Las tasas de interés acompañaron el proceso de normalización observado en el mercado monetario. Tras los máximos alcanzados en la previa electoral, las tasas de fondeo, cauciones, repos y simultáneas iniciaron un sendero descendente que se consolidó a lo largo del mes. Las tasas pasivas, medidas a través de la TAMAR y la BADLAR, también retrocedieron, mientras que las tasas activas comenzaron a reflejar condiciones algo menos restrictivas. En conjunto, el menor nivel de tasas contribuyó a una mejora marginal en las condiciones financieras, aunque sin modificar de forma sustantiva la debilidad en la demanda de dinero.

El crédito al sector privado en pesos mostró una contracción real mensual (-0,4%), interrumpiendo la tendencia de expansión que se había observado desde mediados de 2024. La caída fue generalizada entre la mayoría de las líneas, con la excepción de los adelantos en cuenta corriente y los créditos hipotecarios, que continuaron ampliándose. El crédito hipotecario acumula ya varios meses de crecimiento sostenido, traccionado principalmente por las líneas ajustables por UVA, mientras que los préstamos comerciales de mayor plazo y las líneas de consumo lideraron la contracción en el margen. A pesar de esta corrección mensual, el stock de crédito en pesos mantiene una dinámica positiva en términos interanuales, con tasas de crecimiento reales superiores al 30%.

En el frente de moneda extranjera, los depósitos en dólares del sector privado retomaron su tendencia ascendente, alcanzando nuevos máximos históricos. En contraposición, el crédito en dólares retrocedió levemente, explicado en gran medida por cancelaciones de pasivos corporativos tras emisiones de deuda en los mercados internacionales. Las reservas internacionales brutas del BCRA cerraron el mes con un incremento respecto de octubre, impulsadas por el crecimiento de los depósitos en dólares del sistema financiero, aunque este efecto fue parcialmente compensado por el pago de intereses a organismos internacionales, en particular al FMI.

Desde el plano normativo, noviembre estuvo marcado por el avance en la normalización del esquema de encajes. El BCRA redujo la exigencia de integración mínima diaria y amplió el conjunto de instrumentos elegibles para cumplir con los requerimientos de efectivo mínimo, favoreciendo una mayor flexibilidad en la administración de la liquidez del sistema financiero. Este conjunto de medidas se inscribe en un proceso de transición hacia un marco operativo menos restrictivo, consistente con el objetivo de evitar tensiones de liquidez.

En síntesis, noviembre consolidó un proceso de distensión respecto al estrés observado en octubre, con un sesgo algo más laxo en las condiciones monetarias y financieras. La contracción real de los agregados monetarios, la normalización de tasas y la mayor flexibilidad regulatoria convivieron con una demanda de dinero aún débil y con un esquema de reservas que continúa mostrando fragilidad estructural. Hacia adelante, el foco seguirá puesto en la combinación entre manejo de la liquidez en pesos y el ritmo de recomposición de las reservas.