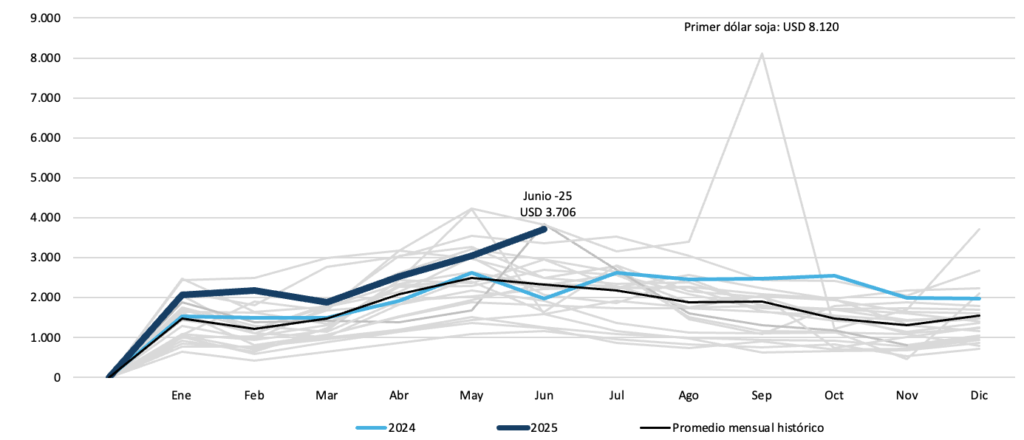

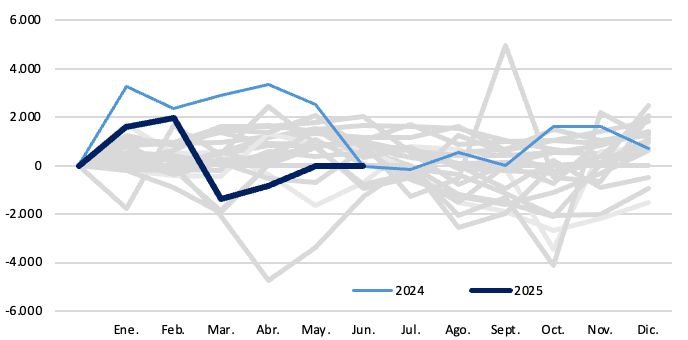

Gráfico del mes. Liquidación mensual de divisas del complejo agroexportador (en millones de dólares).

Durante junio, el complejo agroexportador liquidó divisas por USD 3.706 millones, un monto que representa un incremento del 87% respecto al mismo mes del año pasado, un 21% por encima de mayo de 2025 y 59% superior al promedio mensual histórico. En el acumulado enero-junio, las liquidaciones suman USD 15.419 millones, lo que implica un 40% más que en igual período de 2024 (USD 11.020 millones). Tras la derogación del esquema dólar blend, estos ingresos se volcaron íntegramente como oferta en el mercado de cambios, generando un flujo significativo de divisas en un contexto de elevada demanda.

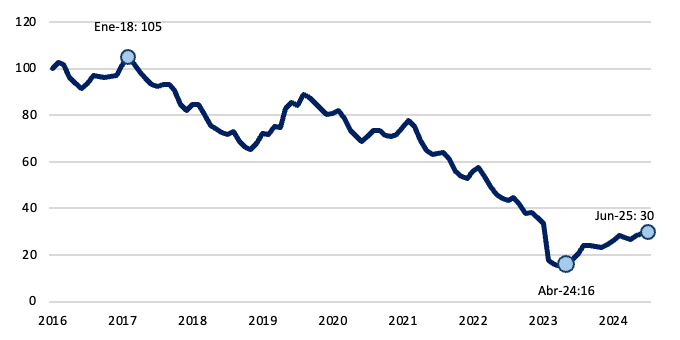

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abrilde 2024, la base monetaria continua recuperándose, aunque lentamente. En junio aumentó en promedio ARS 1,6 billones. En términos del PIB se ubicó en 4,4%, en línea con los niveles previamente observados.

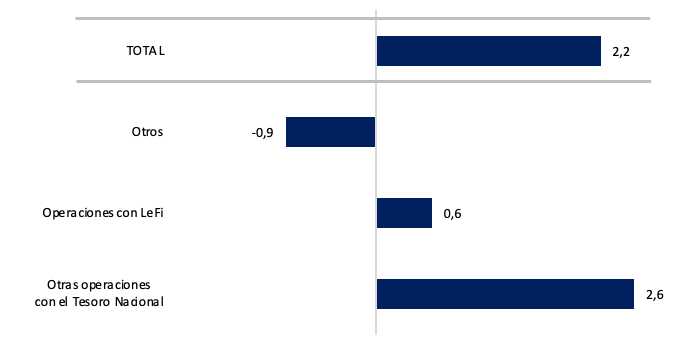

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria se expandió en junio ARS 2,2 billones. Se explicó principalmente por las operaciones del Tesoro Nacional. También contribuyó a la expansión la menor tenencia de LEFI en cartera del sistema financiero, mientras que las suscripciones de BOPREAL tuvieron un efecto contractivo parcial.

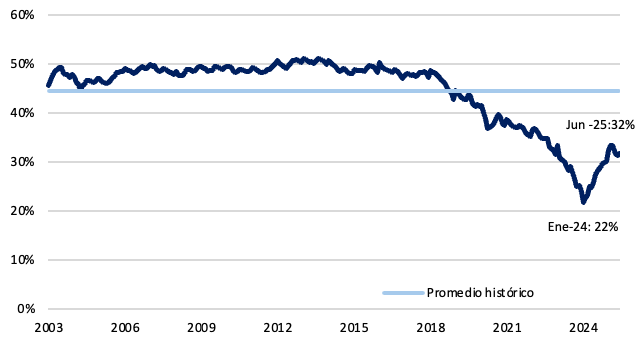

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 32%. Si bien se observa cierto estancamiento, continúa muy por encima del piso registrado en enero de 2024, aunque sigue estando por debajo del promedio histórico, que se ubica en 45%.

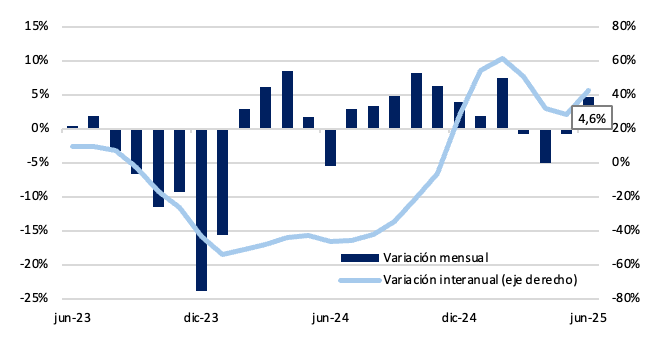

Gráfico nro. 5: Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

Los plazos fijos en pesos crecieron en junio un 4,6% real, tras acumular tres meses consecutivos de caídas. Este avance refuerza la trayectoria de recuperación iniciada a fines de 2024. En la comparación interanual, si bien el ritmo de expansión se moderó respecto del máximo de 61% alcanzado en febrero, se mantiene elevado con un aumento del 42%.

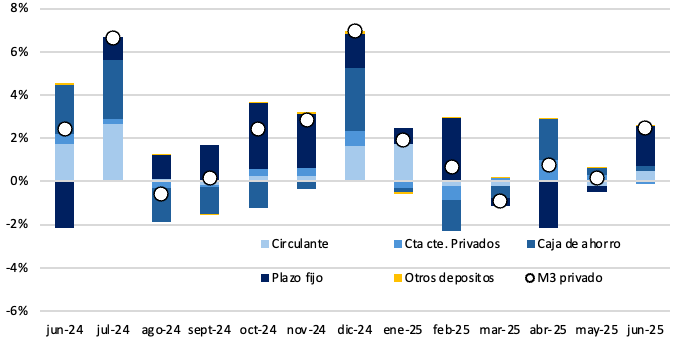

Gráfico nro. 6: M3 privado real mensual (contribución por componente)

En junio, el M3 privado registró una suba del 2,5% en términos reales. En la comparación interanual, el agregado aumentó un 26%. La expansión estuvo explicada principalmente por el los plazos fijos y el circulante en poder del público, que aportaron 1,8 y 0,5 p.p., respectivamente.

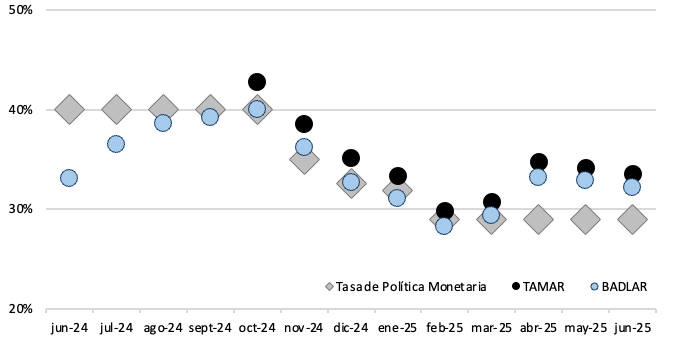

Gráfico nro. 7: Tasas de interés (pasivas y activas, en TNA)

La tasa de política monetaria, en su último mes de funcionamiento se ubicó en 29%, manteniendose inalterada por quinto mes consecutivo. Por su parte, la TAMAR alcanzó un promedio mensual de 34%, mientras que la BADLAR se situó en 32%.

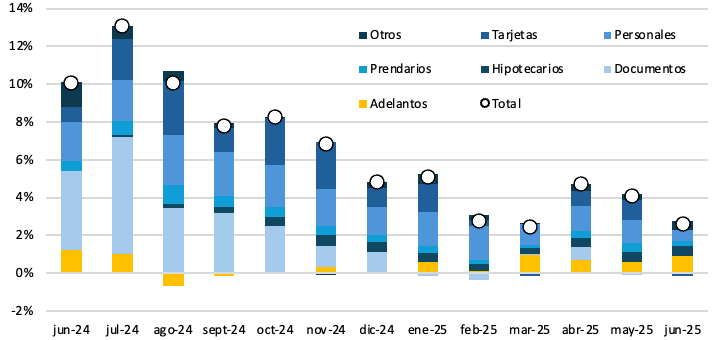

Gráfico nro. 8: Incidencia según tipo de préstamo en pesos (serie promedio mensual real)

Los préstamos en pesos al sector privado crecieron 2,6% real en junio, marcando catorce meses consecutivos de subas. En términos interanuales, el avance alcanzó 100%, aunque sigue moderándose respecto del pico de julio de 2024 (+18% m/m). El aumento nominal fue de ARS 3,3 billones, impulsado por adelantos y préstamos personales, que aportaron 0,9 y 0,6 p.p. a la variación total.

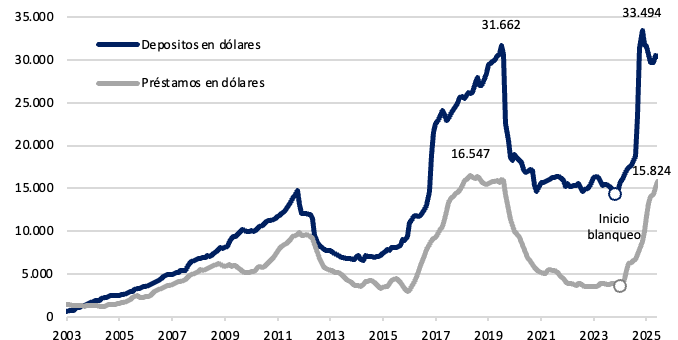

Gráfico nro. 9: Depósitos en dólares del sector privado (en millones)

En junio, los depósitos en dólares del sector privado promediaron USD 30.400 millones, con una baja de USD 131 millones con respecto al mes previo.

Los préstamos en dólares, en tanto, alcanzaron los USD 15.824 millones, acercándose a los máximos históricos de mayo de 2019 (USD 16.547 millones).

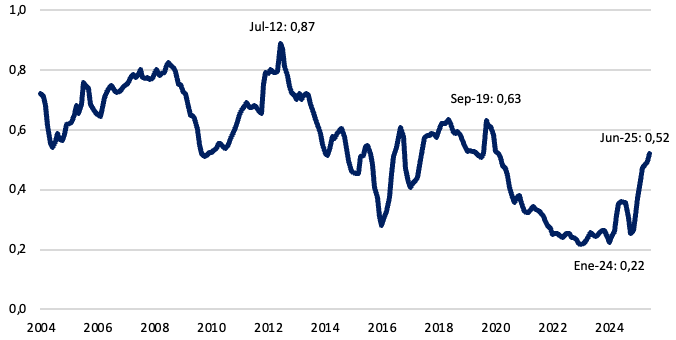

Gráfico nro. 10: Relación entre créditos y depósitos en dólares

La relación entre depósitos y créditos en dólares alcanzó un valor de 0,52 en junio de 2025, experimentando un notable aumento desde el piso alcanzado en enero de 2024 (0,22). Si bien el crecimiento ha sido sostenido, todavía queda espacio para un mayor nivel de préstamos, si se compara con los valores máximos registrados en julio de 2012 (0,87) y septiembre de 2019 (0,63).

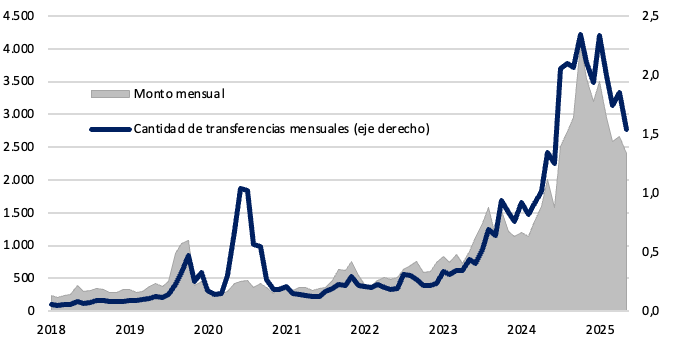

Gráfico nro. 11: Transferencias push (monto mensual en dólares y cantidades en millones)

En mayo, las transferencias inmediatas “push” en dólares totalizaron 1,5 millones de operaciones, con un alza interanual del 15%, aunque continúan desacelerando desde enero de 2025.

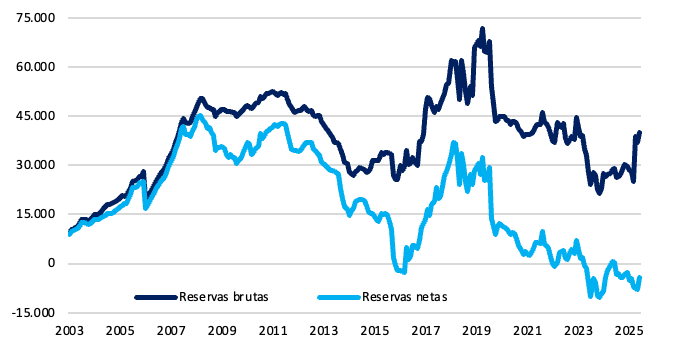

Gráfico nro. 12. Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de junio, las reservas brutas del BCRA se ubicaron en USD 39.973 millones, lo que implicó una suba respecto al mes previo. Las reservas netas, en tanto, permanecen en terreno negativo, en niveles que rondan los USD 4.300 millones, sin mostrar una recomposición significativa en lo que va del año.

Gráfico nro. 13: Compras netas de divisas por parte del BCRA (saldo mensual desde 2003, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. En junio, al igual que mayo, las compras netas fueron nulas, marcando una pausa en el proceso de compra de reservas que se había iniciado en diciembre de 2023.

Claves del Informe Monetario del BCRA – Junio 2025

En junio, la dinámica monetaria mantuvo signos de recomposición, aunque con una desaceleración en el margen respecto a los meses previos, en un contexto de mayores tasas de interés reales a las previstas. La estabilidad cambiaria y la ausencia de intervención del BCRA en el MULC acompañaron este comportamiento, en un escenario donde las reservas brutas cerraron el mes en USD 39.973 millones, impulsadas por flujos del sector agroexportador y operaciones financieras con organismos internacionales.

La base monetaria registró una expansión de ARS 2,2 billones nominales, explicada principalmente por pagos del Tesoro para atender vencimientos de deuda en pesos no renovados y la menor tenencia de LEFI en el sistema financiero. En relación al PIB, la base monetaria se mantuvo en 4,4%, sin cambios significativos frente a meses anteriores.

Dentro de los agregados monetarios, el M3 privado creció 2,5% real, destacándose la recomposición de los plazos fijos (+4,6% real) tras tres meses de caídas consecutivas. No obstante, la variación interanual de los depósitos a plazo se moderó hasta el 42%, lejos del máximo de 61% alcanzado en febrero, reflejando un ritmo de expansión más acotado.

En el segmento crediticio, los préstamos en pesos al sector privado aumentaron 2,6% real, marcando catorce meses consecutivos de crecimiento. Sin embargo, el avance continúa perdiendo impulso respecto al pico de julio de 2024 (+18% m/m real). Adelantos y préstamos personales lideraron la dinámica del mes, aportando 0,9 y 0,6 p.p., respectivamente, en un contexto de tasas elevadas y mayor necesidad de financiamiento transitorio por parte de las empresas.

Por su parte, los depósitos en dólares del sector privado totalizaron USD 30.400 millones, con una baja mensual de USD 131 millones, mientras que los préstamos en moneda extranjera siguieron creciendo hasta los USD 15.824 millones, acercándose así, a los niveles máximos de 2019.

Finalmente, la liquidación de divisas del complejo agroexportador sumó USD 3.706 millones (+87% i.a.), destacándose como un flujo extraordinario asociado a la ventana de baja de retenciones al sector, que incentivó un mayor ingreso de divisas en un mercado con elevada demanda.

En conjunto, junio exhibió una continuidad en la recuperación monetaria, aunque con un ritmo de expansión más moderado, señalando que la fase de recomposición atraviesa un momento de menor tracción.