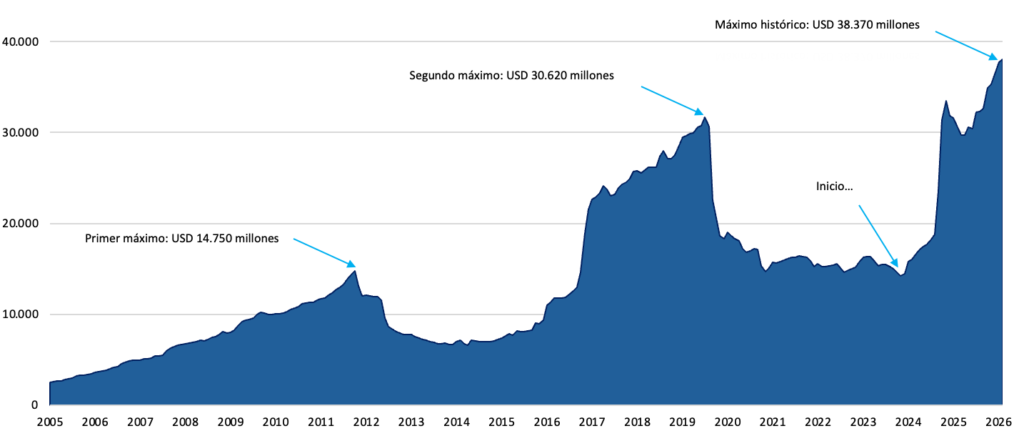

Gráfico del mes. Depósitos en dólares. Serie diaria (en millones de USD).

Los depósitos del sector privado en moneda extranjera continuaron expandiéndose en febrero y alcanzaron un nuevo máximo histórico. Durante el mes registraron un incremento de USD 422 millones. De esta manera, el stock totalizó USD 38.367 millones al cierre del período, lo que implicó un crecimiento interanual de 26,4%.

En perspectiva histórica, el nivel actual supera ampliamente los picos previos observados en 2011 (USD 14.750 millones) y en 2019 (USD 30.620 millones).

Asimismo, los depósitos en dólares del sector privado acumulan un aumento de USD 23.121 millones en los últimos dos años, lo que equivale a una expansión del 146% respecto del nivel registrado a fines de 2023.

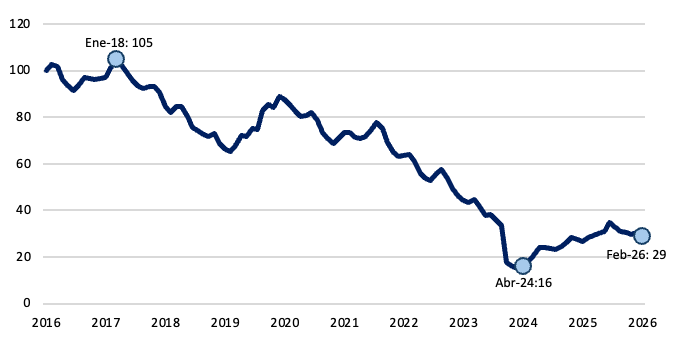

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria comenzó una recuperación moderada y con ciertos meses negativos. En febrero volvió a posicionarse en terreno negativo con una contracción de 5,8% medida en pesos constantes. En términos del PIB se ubicó en 4,0%, en línea con los niveles previamente observados.

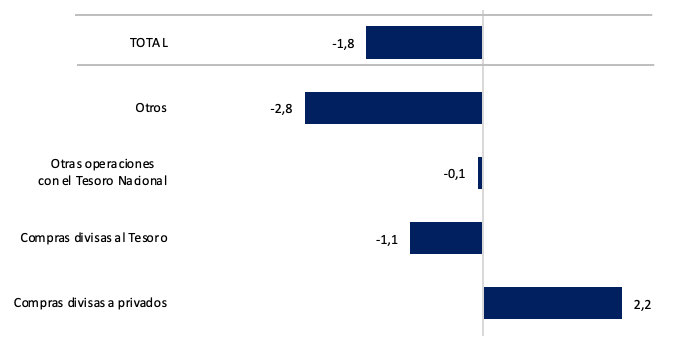

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

En febrero, la base monetaria mostró una contracción de ARS 1,8 billones. El resultado respondió a las compras de divisas al sector privado, que aportaron ARS2,2 billones, pero que fueron mas que compensadas por las operaciones contractivas del BCRA en el mercado secundario, que restaron ARS2,8 billones en el cierre del mes en conjunto con los ARS 1,1 billones que se retiraron tras la compra de divisas del Tesoro al BCRA para afrontar vencimientos en moneda extranjera.

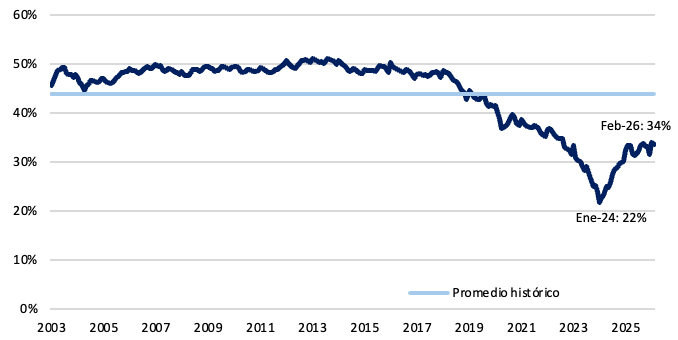

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 34%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

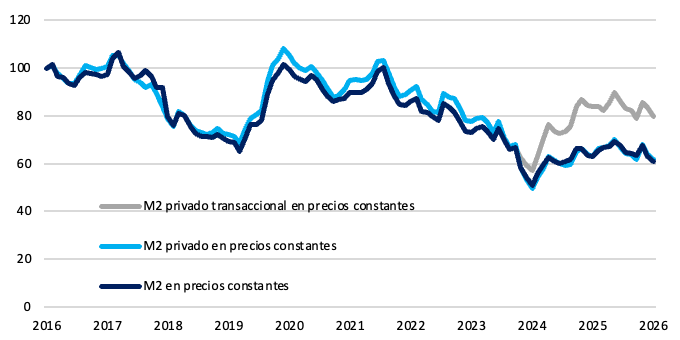

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En febrero, el M2 se contrajo ARS 0,8 billones en términos nominales. En la misma línea se ubicó el M2 privado transaccional que cayó un 4,2% real. En cuanto al M2 privado, disminuyó un 3,5% real con respecto al mes previo.

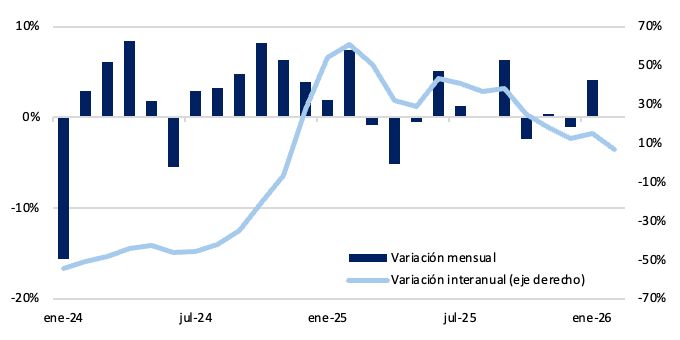

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En febrero, los plazos fijos en pesos se mantuvieron neutros en términos reales. En la comparación interanual crecieron en torno al 7%, moderándose frente a los máximos observados en 2025. La dinámica refleja una moderación en la expansión del stock y una mayor volatilidad en los flujos mensuales.

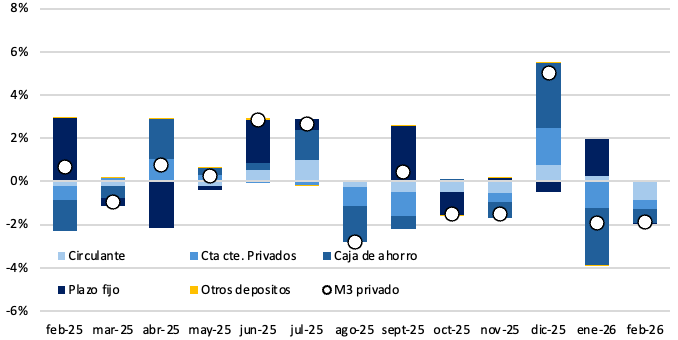

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en febrero una caída del 1,9% en términos reales. En la comparación interanual, el agregado aumentó un 1,1%. Si bien todos rubros presentaron caídas, la contracción estuvo traccionada por el circulante y las cajas de ahorro. que aportaron 0,9 p.p., y 0,7 p.p respectivamente.

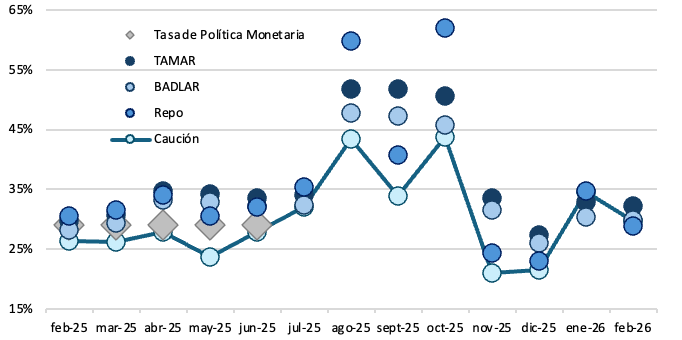

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se contrajeron en febrero como respuesta a menores exigencias de liquidez. Tanto las tasas de depósitos (TAMAR y BADLAR) como las tasas de corto plazo (caución y repo) disminuyeron, aunqe en esta últimas la variación mensual fue mas pronunciada; presentando disminuciones en el orden del 6% y 5% respectivamente.

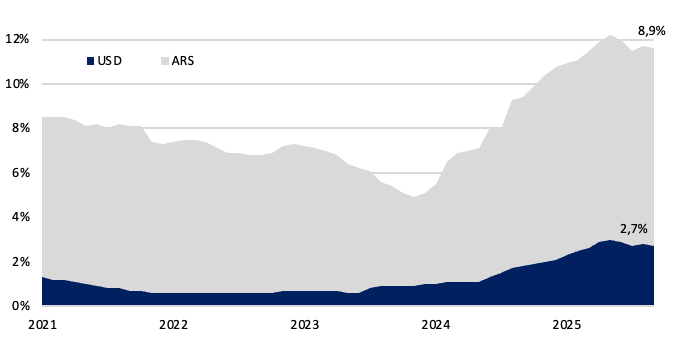

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

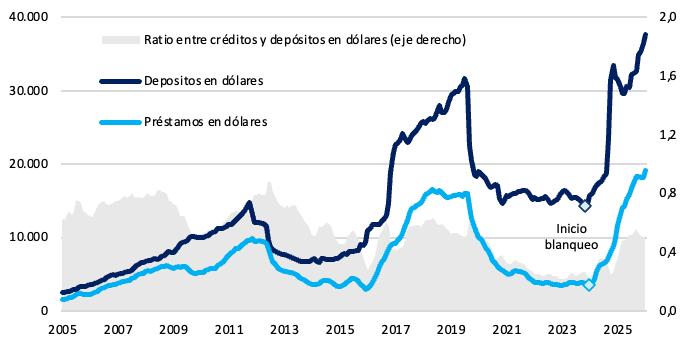

En febrero, el ratio de crédito en pesos sobre el PIB se ubicó en 8,9%, manteniéndose en niveles neutrales con respecto al mes previo, pero consolidando el crecimiento observado a inicios del 2024. En líneas similares se ubicó, el crédito en dólares que, continua con la senda positiva iniciada en enero de 2024, ubicándose este mes en 2,7%.

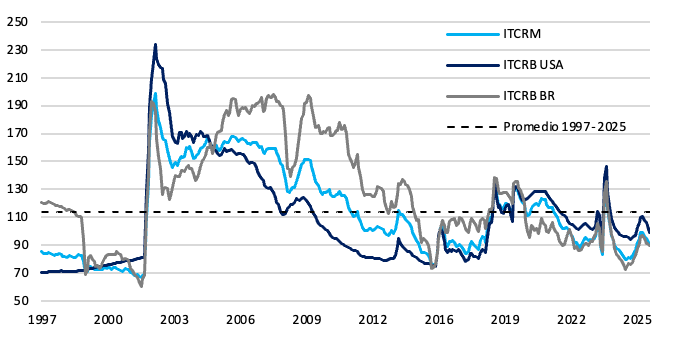

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM continuó apreciandose en febrero, alejandose levemente del promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. Durante el primer bimestre del año se apreció un 4,5%. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar.

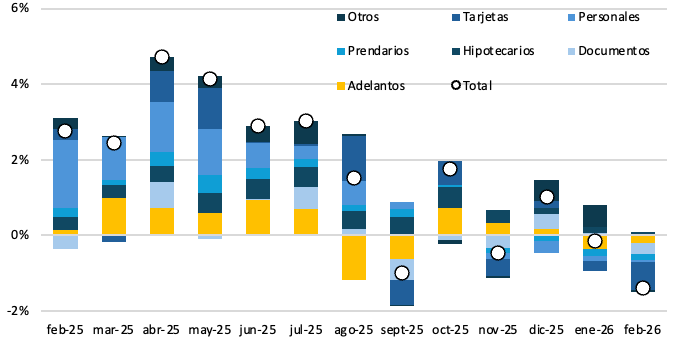

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado se contrajo un 1,4% real en febrero. En términos interanuales, se ubicó en 20%, moderándose respecto al pico registrado en abril del año previo. El aumento nominal fue de ARS 1,1 billón, los préstamos al consumo junto con los comerciales fueron los de mayor incidencia en la caída -0,7 p.p. y -0,3 p.p respectivamente, por otro lado, los préstamos fueron los únicos que se ubicaron en terreno positivo con un incremento de 0,1 p.p.

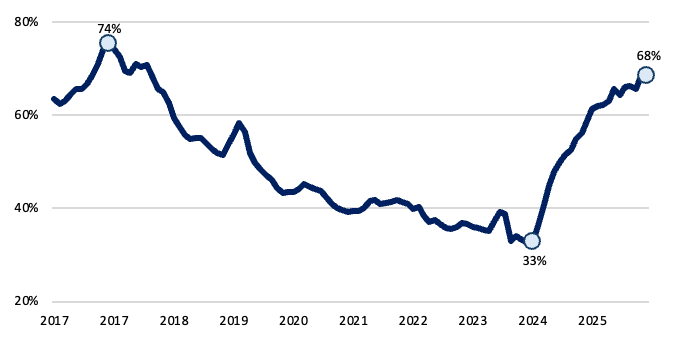

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En febrero, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 68%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 38.087 millones en febrero, con un incremento de USD 372 millones en el promedio mensual, alcanzado máximos históricos. El crédito en dólares, en tanto, alcanzó los USD 19.872 millones marcando nuevos máximos históricos.

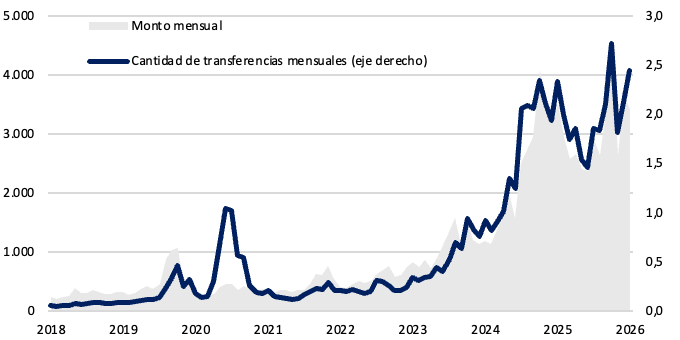

Gráfico nro. 14: Transferencias push (monto mensual en dólares y cantidades en millones)

En enero, las transferencias inmediatas “push” en dólares totalizaron 2,4 millones de operaciones, lo que se traduce en un crecmiento interanual del 5%. En términos de monto, estas operaciones alcanzaron USD 3.421 millones, un 2% menos que el año previo.

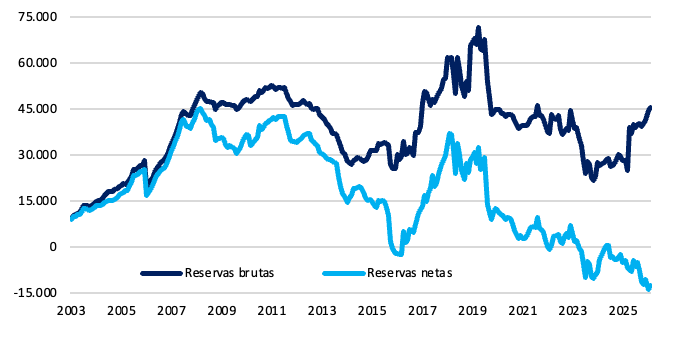

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de febrero las reservas brutas del BCRA se ubicaron en USD 45.566 millones, con un incremento de USD 1.063 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 12.500 millones, sin registrar recomposición.

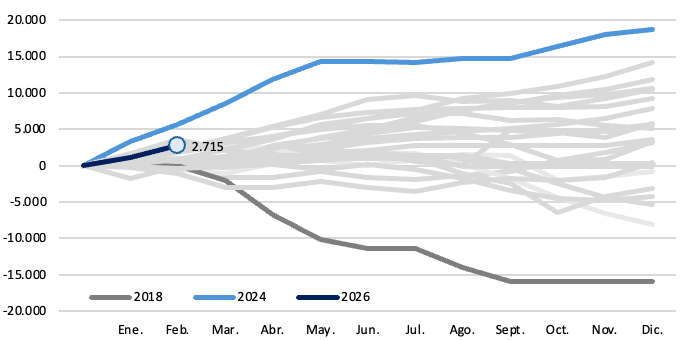

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde enero, el BCRA puso en marcha la nueva fase de re-monetización del programa monetario, que incorpora un esquema de bandas cambiarias con ajustes mensuales en función de la inflación (IPC T-1). En este marco, la autoridad monetaria retomó activamente las compras de divisas en el mercado oficial, acumulando USD 1.557 millones durante el segundo mes del año.

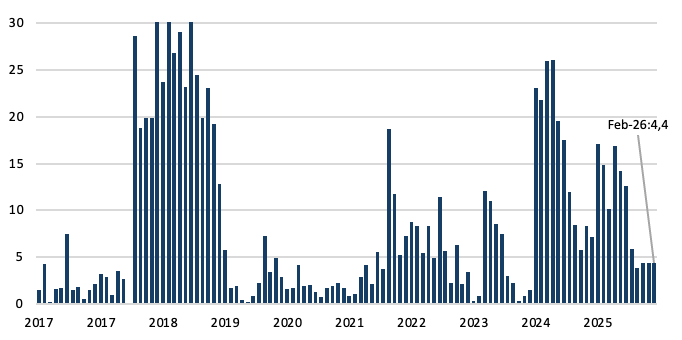

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de febrero, los depósitos en pesos del Tesoro se ubicaban en 4,4 billones. Si bien durante la primera quincena se ubicó en torno a los ARS 3,2 billones, con la primera licitación del mes se registró un incremento de ARS 1,2 billones que elevó el dato mensual.

Claves del Informe Monetario del BCRA – Febrero 2025

Durante febrero, la dinámica monetaria mostró un desempeño contractivo en la mayoría de los agregados, en un contexto en el que el proceso de recomposición monetaria continúa avanzando de manera gradual y con cierta volatilidad. En este marco, la base monetaria registró una caída real del 5,8% mensual medida a precios constantes. Aun así, el agregado se mantiene por encima de los mínimos observados en abril de 2024 y se ubica en torno al 4,0% del PIB, en línea con los niveles registrados el mes previo.

Desde el lado de los factores explicativos, la base monetaria mostró una contracción nominal de ARS 1,8 billones. Las compras de divisas al sector privado aportaron ARS 2,2 billones, pero fueron más que compensadas por operaciones contractivas del BCRA en el mercado secundario por ARS 2,8 billones. A esto se sumaron las compras de divisas realizadas por el Tesoro por ARS 1,1 billones vinculadas a la cancelación de vencimientos con el FMI.

En cuanto a los agregados monetarios, el M2 privado registró una caída de ARS 0,6 billones en términos nominales durante febrero. En términos reales, el M2 privado transaccional mostró una contracción mensual del 4,2%, mientras que el M2 privado total retrocedió 3,5%. En este contexto, la preferencia por la liquidez se mantuvo relativamente estable: la relación entre el circulante y los depósitos a la vista se ubicó en 34% del M2 privado, por encima del piso observado en enero de 2024, aunque aun significativamente por debajo de su promedio histórico cercano al 45%.

En el plano de los agregados monetarios, el M2 privado transaccional se contrajo en términos reales, reflejando una caída del circulante y de los depósitos a la vista. La preferencia por la liquidez se mantuvo relativamente estable, con el circulante representando el 34% del M2 privado, aún por debajo de su promedio histórico. En contraste, los plazos fijos en pesos mostraron una expansión real del 4,6%, reflejando una recomposición parcial del ahorro en instrumentos remunerados. En este contexto, el M3 privado registró una contracción real del 1,5% mensual.

Por su parte, los plazos fijos en pesos se mantuvieron prácticamente neutros en términos reales durante el mes. En la comparación interanual, el stock muestra una expansión del 7%, aunque moderándose respecto de los máximos observados en 2025. En línea con este comportamiento, el M3 privado registró en febrero una contracción real mensual del 1,9%.

Las tasas de interés mostraron un descenso generalizado durante el mes. Tanto las tasas de depósitos (TAMAR y BADLAR) como las tasas de corto plazo (caución y repos) registraron caídas, con variaciones mensuales más pronunciadas en estos últimos instrumentos, del orden del 6% y 5%, respectivamente.

En cuanto al crédito, el financiamiento al sector privado en pesos se ubicó en torno al 8,9% del PIB, manteniéndose relativamente estable respecto del mes previo y consolidando el crecimiento observado desde comienzos de 2024. Dentro de su composición, se observó una caída mensual de los préstamos al consumo y comerciales, mientras que los préstamos hipotecarios fueron los únicos que registraron un incremento en el período. Por su parte, el crédito en dólares continuó expandiéndose y se ubicó en torno al 2,7% del PIB.

En moneda extranjera, los depósitos en dólares del sector privado continuaron creciendo y alcanzaron nuevos máximos históricos. Durante febrero se incrementaron en USD 422 millones, impulsados tanto por las cajas de ahorro como por las colocaciones a plazo fijo, llevando el stock total a USD 38.367 millones. En términos interanuales, los depósitos en dólares exhiben un crecimiento del 26,4%, mientras que desde comienzos de 2024 acumulan un aumento de USD 23.121 millones, equivalente a una expansión del 146%. Esta dinámica consolida el proceso de recomposición del ahorro en moneda extranjera observado durante el último año, con el stock de depósitos superando ampliamente los máximos previos registrados en 2011 y 2019. En paralelo, el crédito en dólares continuó creciendo y alcanzó los USD 19.872 millones.

En el frente externo, el BCRA mantuvo una presencia compradora en el mercado oficial de cambios. Durante febrero acumuló compras netas por USD 1.557 millones, en línea con el proceso de acumulación de reservas que acompaña el actual esquema monetario. A pesar de estas compras, las reservas netas continúan en terreno negativo, ubicándose en torno a los USD -12.500 millones, mientras que las reservas brutas cerraron el mes en USD 45.566 millones.

En conjunto, febrero dejó un balance contractivo en términos de agregados monetarios, con caídas en la base monetaria y en los principales agregados reales. No obstante, el mes volvió a mostrar un desempeño favorable en el frente cambiario, con compras sostenidas de divisas por parte del BCRA, que continúan apuntalando el proceso de acumulación de reservas.