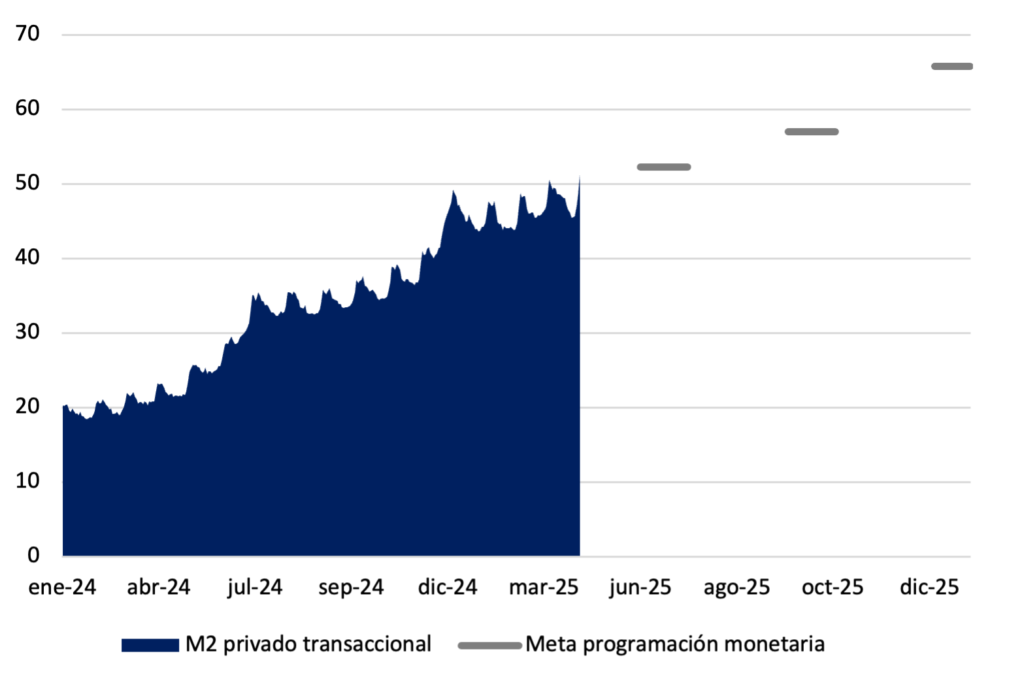

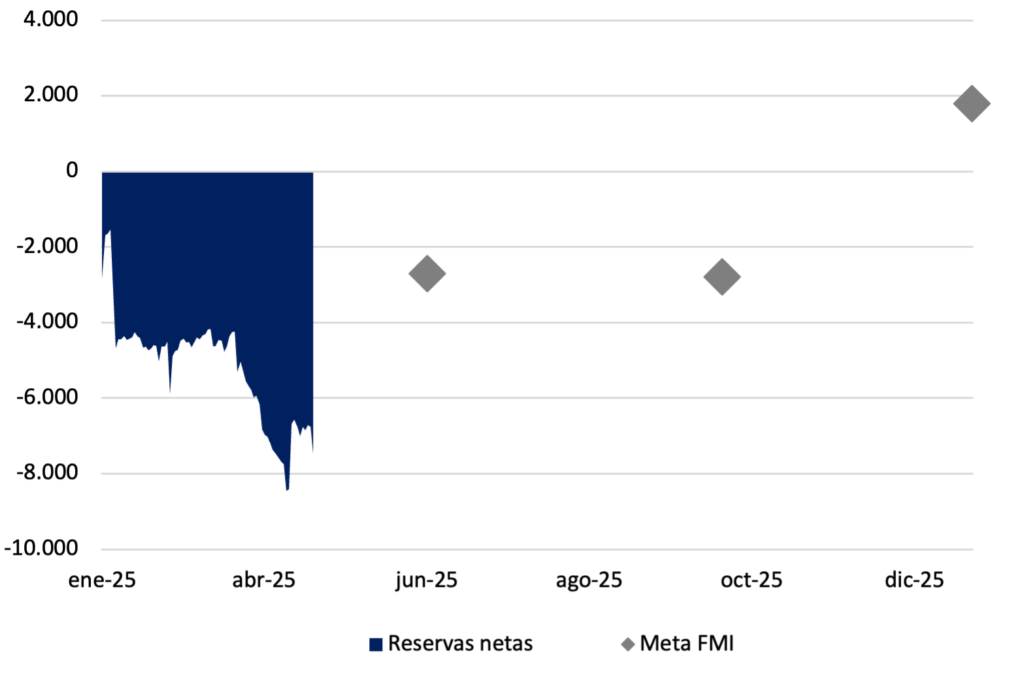

Gráficos del mes. M2 privado transaccional (en billones de pesos corrientes) y reservas netas (en millones de dólares). Series diarias.

Nota: Dada la importancia de estas variables en la Fase 3 del Programa Económico, este mes hemos optado por mostrar dos gráficos del mes

El 11 de abril, el Tesoro y el BCRA pusieron en marcha la Fase 3 del programa económico, que introduce un nuevo régimen financiero y monetario orientado a consolidar el proceso de desinflación, normalizar el mercado cambiario y fortalecer las reservas internacionales. La transición se apoya en el saneamiento del balance del BCRA, respaldado por desembolsos de organismos internacionales por USD 28.100 millones. En este nuevo esquema, la política monetaria adopta un enfoque de agregados, utilizando como ancla el M2 privado transaccional con una proyección de crecimiento restrictiva para 2025, siendo el target para diciembre de ARS 65,8 billones.

En cuanto al fortalecimiento de las reservas, el acuerdo con el FMI fija una meta de acumulación que implica compras netas por al menos USD 4.000 millones en el primer semestre con objetivo de que finalicen el año en USD 1.800 millones.

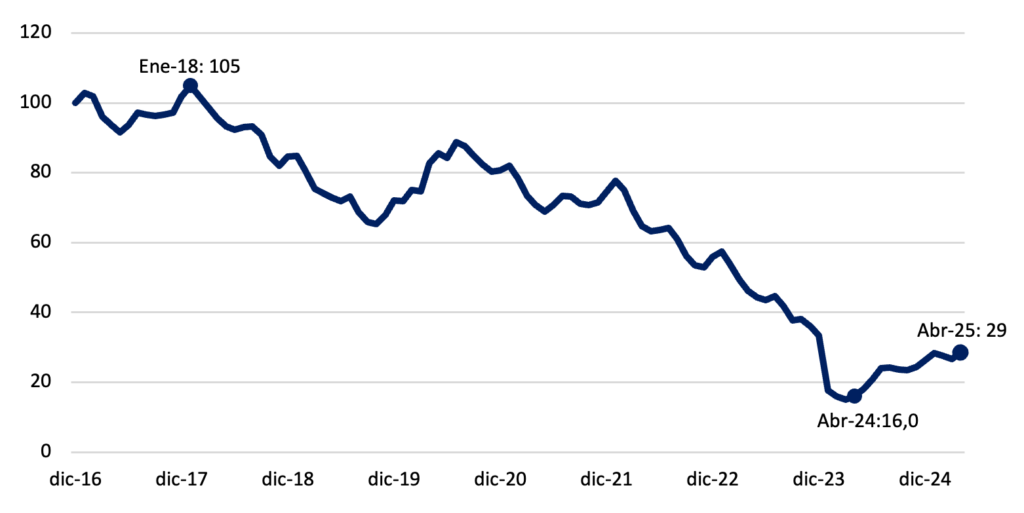

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril-24 la base monetaria continuó recuperándose. En abril aumentó ARS 2,79 billones promedio mensual nominal. En términos del PIB se ubicó en 4,2% ligeramente por encima de los niveles previos observados.

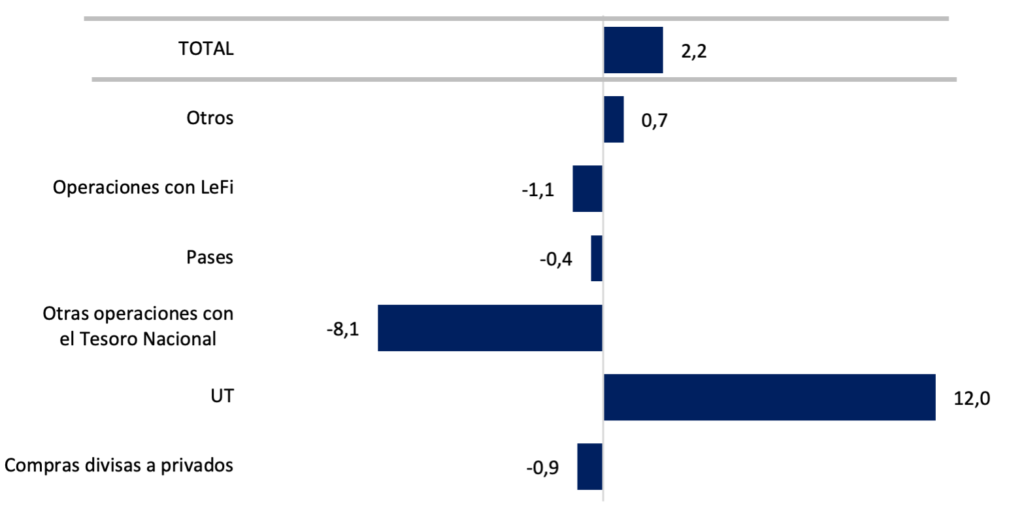

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria se expandió en abril en ARS 2,2 billones. El impulso provino de las utilidades giradas por el BCRA al Tesoro (ARS 12 billones), que fueron depositadas en su cuenta en el Central,con efecto monetario neutro. Posteriormente, el Tesoro utilizó parte de esos fondos para atender vencimientos de deuda no renovados en las licitaciones del mes.

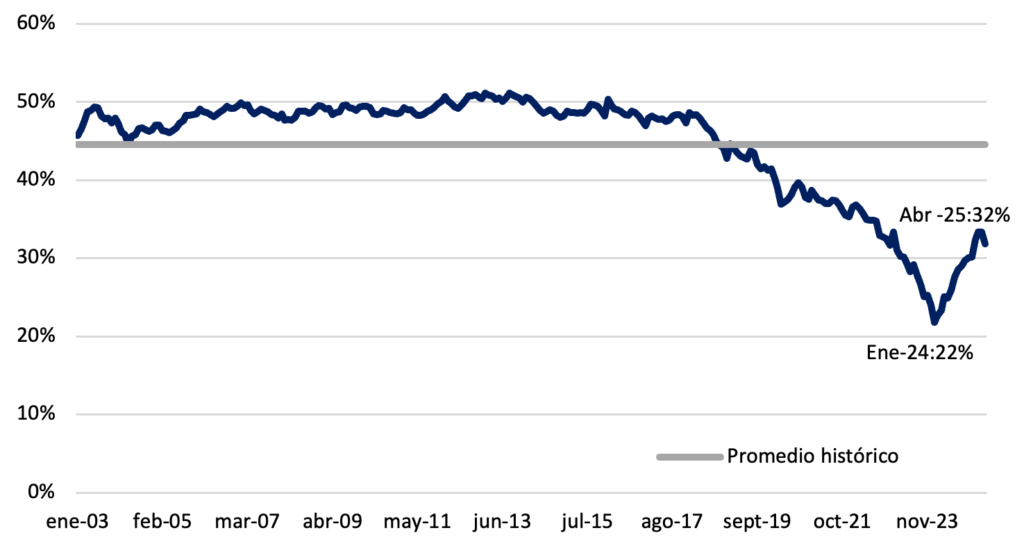

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 32%. Si bien se observó cierta desaceleración, aún continúa muy por encima del piso registrado en enero-24. Esta cifra sigue estando por debajo del promedio histórico, que se encuentra en 45%.

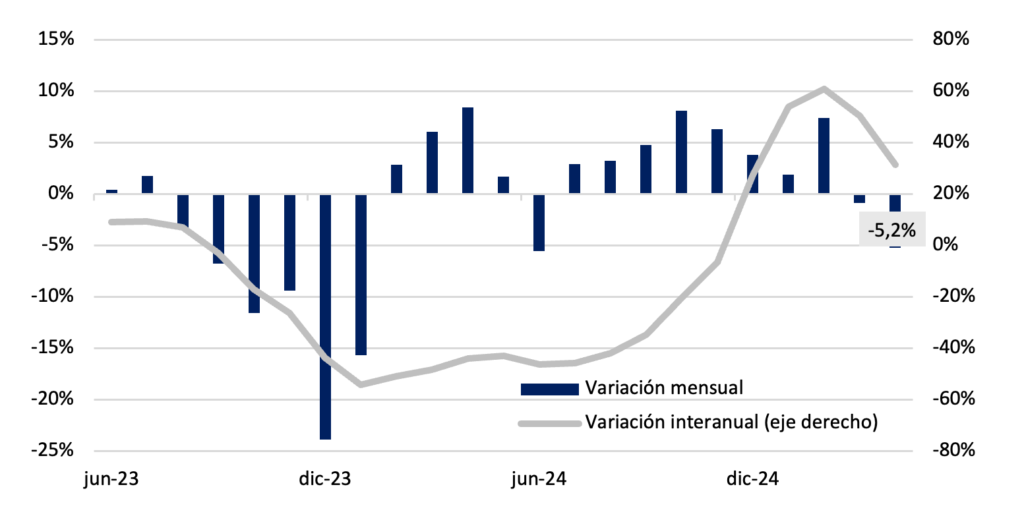

Gráfico nro. 5: Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En abril, los plazos fijos en pesos quebraron la racha de crecimiento y registraron una caída del 5,2% en términos reales. Aun así, la trayectoria de los últimos meses sigue marcando un cambio de tendencia respecto a lo observado durante gran parte de 2023. En la comparación interanual, el crecimiento real se desaceleró, pero se mantuvo elevado, con una suba del 26,8%.

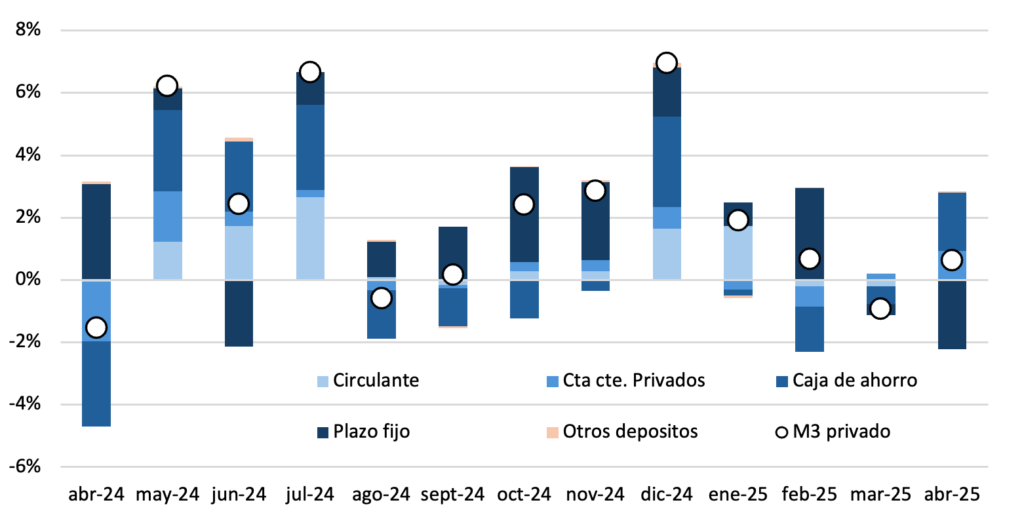

Gráfico nro. 6: M3 privado real mensual (contribución por componente)

En abril, el M3 privado creció un 0,6% en términos reales, consolidando la recuperación iniciada en abril de 2024, cuando alcanzó su nivel más bajo. En la comparación interanual, el agregado mostró un incremento del 33% real. Dentro de sus componentes, las cajas de ahorro lideraron el crecimiento del mes con una contribución de 1,9 p.p., mientras que los plazos fijos fueron el único rubro en retroceso, restando 2,2 p.p. al agregado.

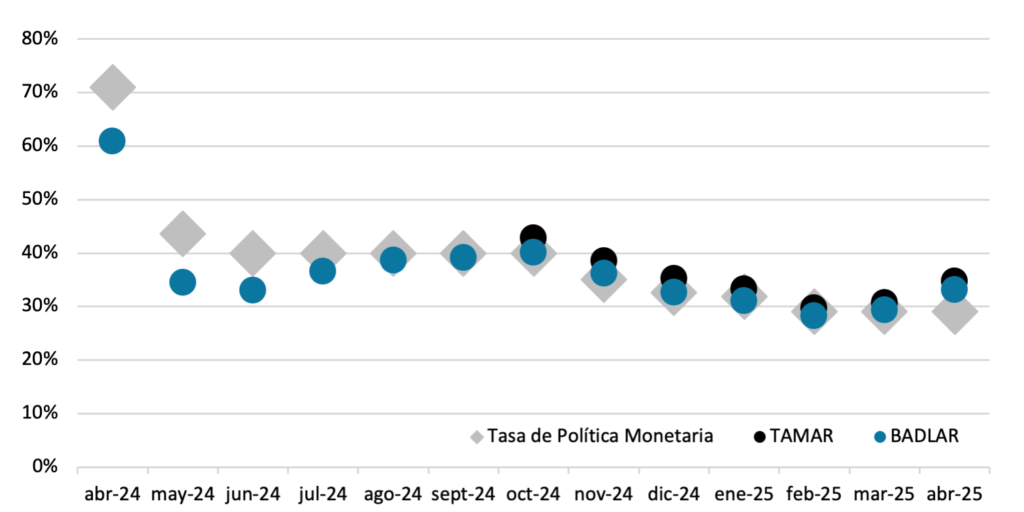

Gráfico nro. 7: Tasas de interés (pasivas y activas, en TNA)

En abril, la tasa de política monetaria se ubicó en 29%, manteniendose inalterada por tercer mes consecutivo. Por su parte, la TAMAR alcanzó un promedio mensual de 35%, mientras que la BADLAR se situó en 33%. Ambas tasas muestran una tendencia a la convergencia desde mediados de 2024.

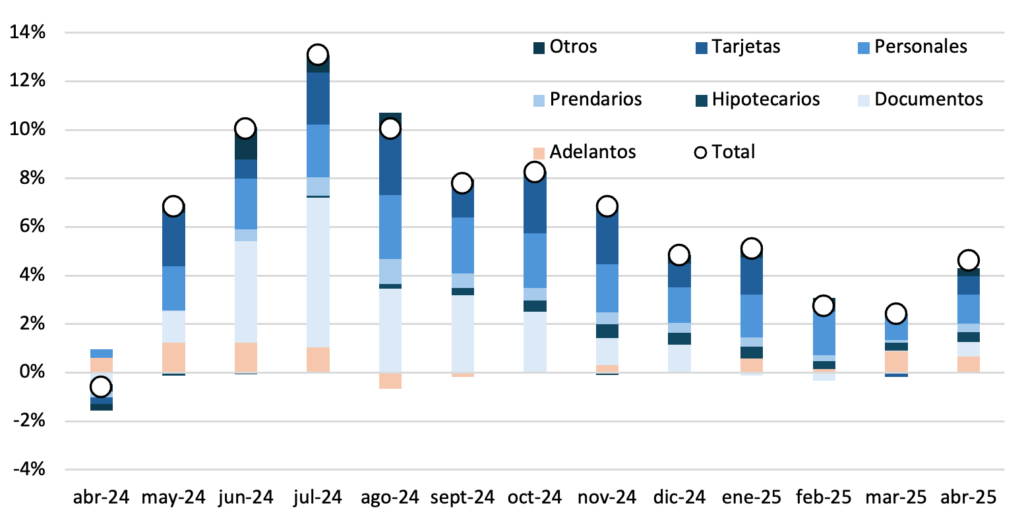

Gráfico nro. 8: Incidencia según tipo de préstamo en pesos (serie promedio mensual real)

Los préstamos en pesos al sector privado registraron su duodécimo mes consecutivo de crecimiento mensual, con una suba del 4,6% en términos reales. A nivel interanual, el crecimiento alcanzó el 121%, marcando un nuevo máximo histórico. El aumento nominal del mes fue de ARS 4,65 billones, con los préstamos personales como principales impulsores, aportando 1,2 p.p. a la variación total.

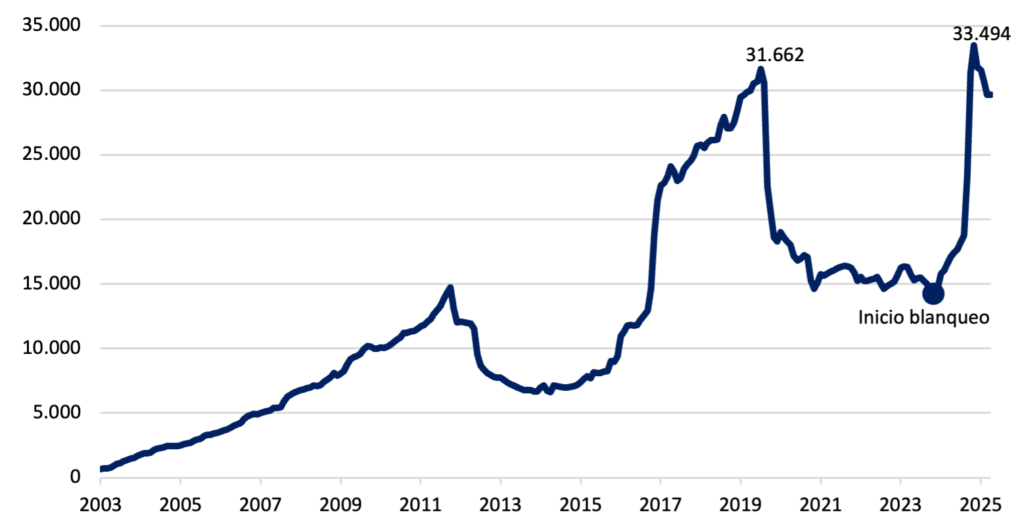

Gráfico nro. 9: Depósitos en dólares del sector privado (en millones)

Los depósitos en dólares finalizaron el mes con un stock promedio de USD 29.690 millones. Presentaron un aumento de USD 11 millones con respecto al mes previo, continúan en máximos históricos, tan solo por debajo del pico alcanzado en 2019, cuando los depósitos alcanzaron los USD 31.662 millones.

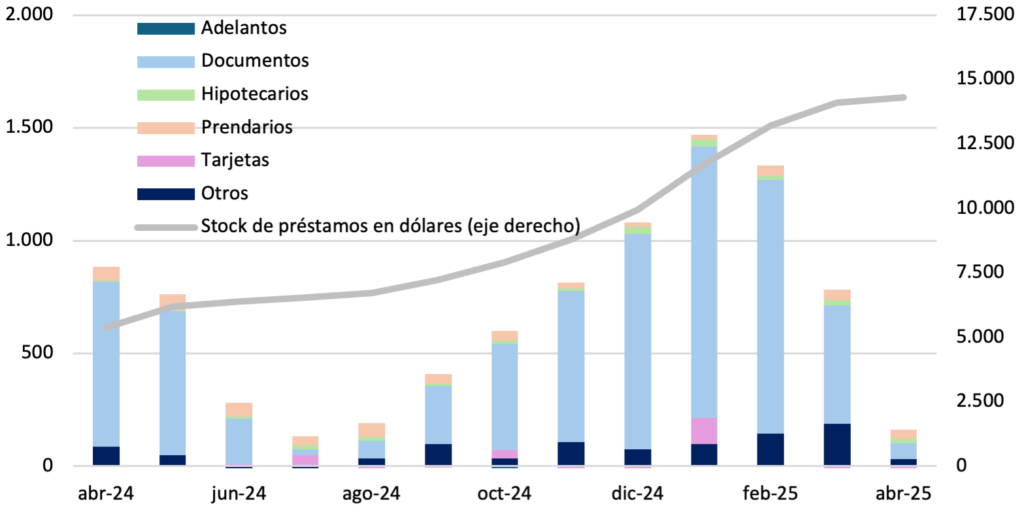

Gráfico nro. 10: Préstamos en dólares (saldo y stock mensual, en millones de dólares)

Los préstamos en dólares cerraron el mes de abril con un saldo promedio mensual de USD 14.303 millones, marcando el décimo sexto mes consecutivo de crecimiento. Durante el mes, aumentaron un 1,3% mensual (+USD 185 MM) y un 226% interanual. Aunque aún se encuentran por debajo de los máximos históricos alcanzados en 2018 (USD 15.000 MM), la tendencia de crecimiento es estable. Al igual que en meses anteriores, los préstamos comerciales (documentos) fueron los principales impulsores de este aumento, con un saldo mensual de USD 89 millones.

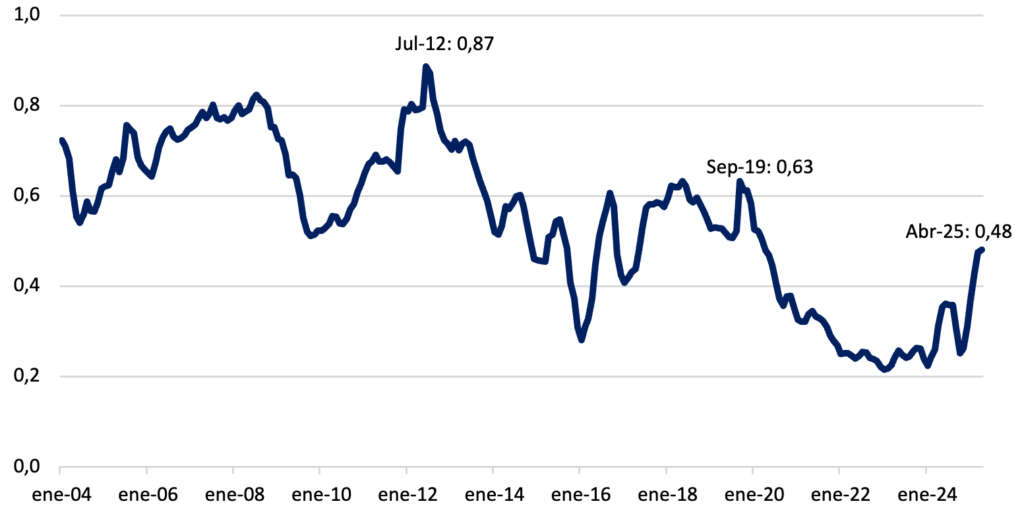

Gráfico nro. 11: Relación entre créditos y depósitos en dólares

La relación entre depósitos y créditos en dólares alcanzó un valor de 0,48 en abril de 2025, experimentando un notable aumento desde el piso alcanzado en enero de 2024 (0,22). Si bien el crecimiento ha sido sostenido, todavía queda espacio para un mayor nivel de préstamos, si se compara con los valores máximos registrados en julio de 2012 (0,87) y septiembre de 2019 (0,63).

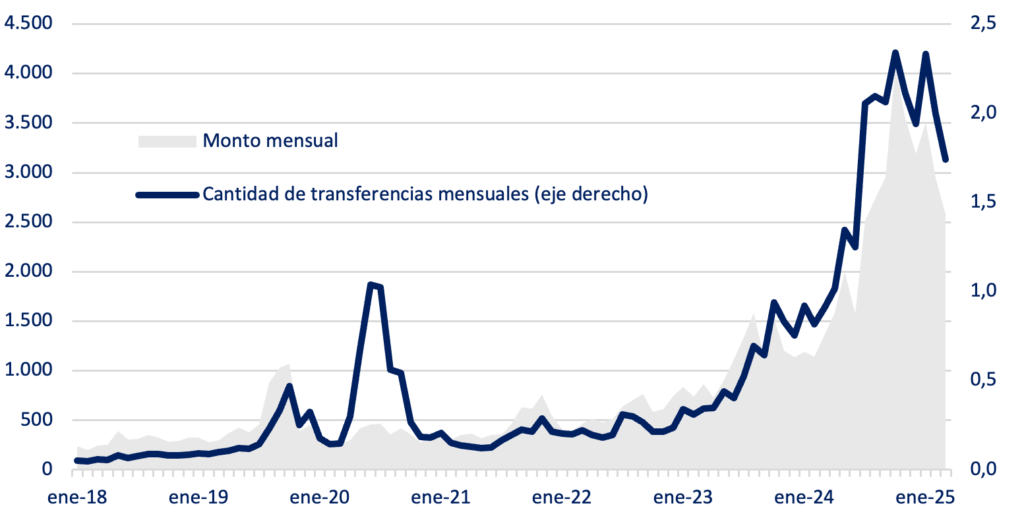

Gráfico nro. 12. Transferencias push (monto mensual en dólares y cantidades en millones)

Las transferencias inmediatas “push” (envíos de dinero) comienzan a tener una relevancia creciente. En marzo de 2025, las transferencias alcanzaron un total de 1,7 millones de operaciones, lo que representa un incremento interanual del 191%. A nivel de monto, el volumen mensual de estas operaciones ascendió a USD 2.579 millones, experimentando un aumento interanual del 89%.

Gráfico nro. 13: Compras netas de divisas por parte del BCRA (saldo mensual desde 2003, en MM de dólares)

Las Reservas Internacionales finalizaron abril en USD 38.928 millones, lo que representa una suba de USD 1.747 MM en comparación con el mes anterior. A partir de mediados de mes, con la llegada de la Fase 3 del programa monetario y financiero, se interrumpieron las intervenciones del BCRA en el MLC.

Análisis del Informe Monetario del BCRA del mes de abril 2025

Abril marcó un punto de inflexión dentro del programa económico al ponerse en marcha la denominada Fase 3, que introdujo un nuevo régimen monetario y cambiario con implicancias relevantes sobre el funcionamiento del mercado. En términos cambiarios, se estableció un esquema de flotación administrada con bandas móviles inicialmente delimitadas entre ARS 1.000 y ARS1.400, las cuales se irán ampliando gradualmente al 1% mensual. Junto con este cambio, se eliminaron el esquema de dólar blend y las restricciones para el acceso al mercado de cambios por parte de personas humanas, al tiempo que se flexibilizaron las condiciones para operaciones de comercio exterior y distribución de utilidades al exterior. El nuevo marco, que apunta a normalizar el funcionamiento del mercado cambiario, se complementa con un renovado enfoque monetario basado en agregados.

En efecto, el BCRA reemplazó el control de la base monetaria ampliada por una política centrada en el monitoreo estricto del M2 privado transaccional, definido como la nueva variable objetivo del esquema. El Banco Central publicó además su programación monetaria para el año, con un sendero de crecimiento restrictivo que proyecta un M2 transaccional de ARS 65,8 billones para diciembre. Esta transición se apoya sobre un entorno de mayor disciplina fiscal y sobre el saneamiento progresivo del balance del BCRA, respaldado por una nueva facilidad extendida de fondos con el FMI por USD 20.000 millones y el compromiso de desembolsos adicionales por parte de otros organismos multilaterales. El impacto financiero fue inmediato: Las reservas internacionales se incrementaron en USD 13.942 millones en el mes, finalizando abril en USD 38.928 millones.

En este nuevo marco, la dinámica de los agregados monetarios mostró señales de moderación, aunque aún en línea con el proceso de recuperación iniciado en abril de 2024. La base monetaria se expandió un 9,8% real mensual sin estacionalidad, impulsada principalmente por el aumento en la cuenta corriente de las entidades financieras, producto del nuevo esquema de encajes que elevó los requerimientos sobre ciertos pasivos del sistema. En contraste, las operaciones del sector público resultaron neutras desde el punto de vista monetario, ya que las utilidades giradas por el BCRA fueron depositadas en la cuenta del Tesoro sin impacto sobre la liquidez.

Por el lado de la demanda, el M3 privado creció un 0,8% real sin estacionalidad, en línea con lo previsto por el BCRA en su esquema de agregados. Las cajas de ahorro lideraron el crecimiento del mes, con una contribución de 1,9 p.p., mientras que los plazos fijos mostraron una caída del 5,3% real mensual, lo que interrumpió la racha de expansión observada desde mediados de 2024. La caída podría estar vinculada a la mayor volatilidad en las tasas pasivas durante el mes, en un contexto de transición de régimen. No obstante, en términos interanuales, los plazos fijos aún acumulan un crecimiento real del 26,8%, consolidándose como uno de los componentes más dinámicos del agregado.

En cuanto a la creación secundaria de dinero, los préstamos en pesos al sector privado registraron su duodécimo mes consecutivo de crecimiento, con una suba del 4,6% real mensual y una expansión interanual del 121%, nuevo máximo histórico. El crecimiento fue generalizado, con los préstamos personales a la cabeza (+6,1% s.e.), seguidos por los hipotecarios (+14,5% s.e.), cuya dinámica continúa traccionada por las líneas ajustables por UVA.

Por último, los activos en moneda extranjera mostraron una sólida performance. Los depósitos en dólares del sector privado repuntaron tras varios meses de caída y cerraron abril en USD 30.376 millones (+USD 1.024 millones), mientras que los préstamos en dólares alcanzaron los USD 14.303 millones, lo que implica un crecimiento mensual del 1,3% y un incremento interanual superior al 220%. La relación entre depósitos y créditos se ubicó en 0,48, lejos aún de los máximos históricos, pero reflejando una recuperación sostenida del crédito en moneda extranjera.

En síntesis, abril fue un mes atravesado por un cambio profundo en el régimen macroeconómico, que comienza a delinear nuevas reglas de juego para la política monetaria y cambiaria. En este contexto, los datos monetarios permiten entrever una transición ordenada, con agregados que evolucionan de manera compatible con los objetivos del nuevo esquema, aunque aún bajo inercias propias del régimen anterior.