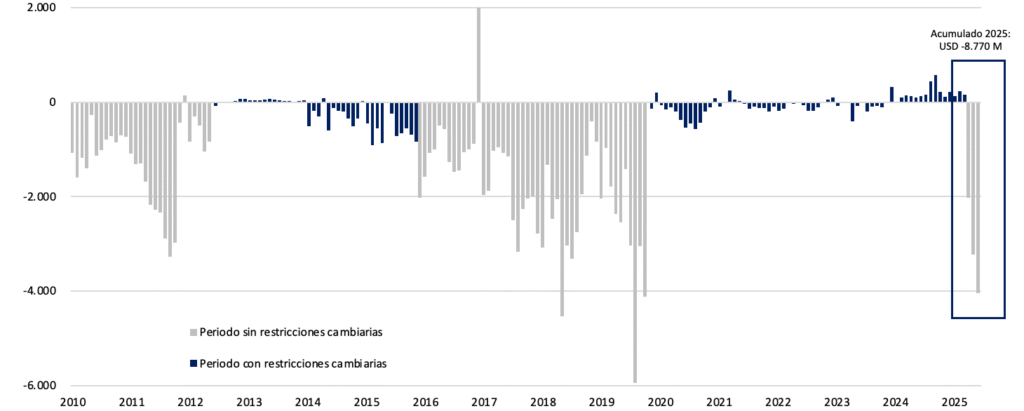

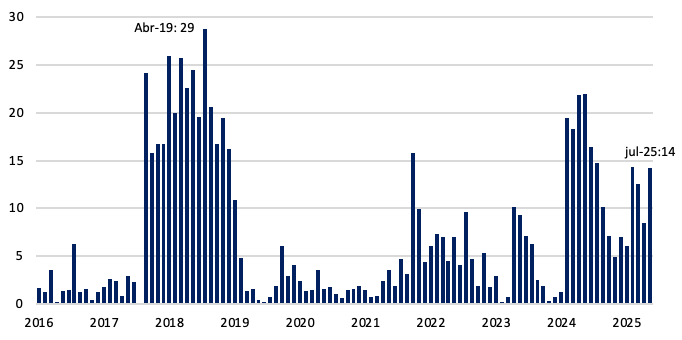

Gráfico del mes. Compra y venta de billetes y divisas del sector privado no financiero (serie mensual en millones de dólares)

En lo que va de 2025, las ventas netas acumuladas de billetes y divisas totalizan USD -8.770 millones, un registro elevado comparando los acumulados de años previos para igual período, aunque aún por debajo de los máximos de 2018 y 2019, cuando las tensiones cambiarias impulsaron ventas superiores a USD -15.000 millones anuales. En contraste, durante los períodos 2012-2015 o 2020-2023, el saldo tendió a ser comprador o prácticamente neutro en el mercado oficial. Actualmente, sin restricciones cambiarias, el flujo se concentra en operaciones del mercado libre de cambios (MLC), donde se canaliza la demanda de billetes.

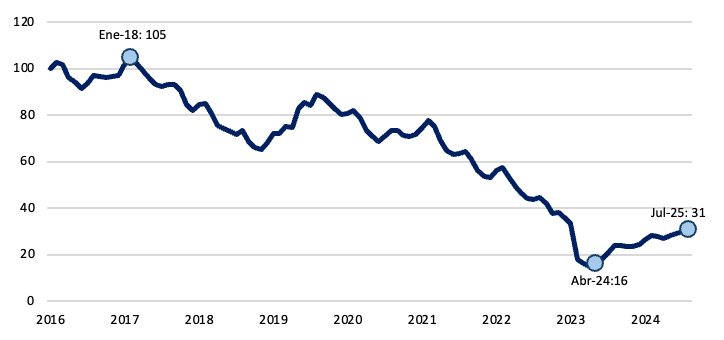

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria continua recuperándose, aunque lentamente. En julio aumentó en promedio ARS 1,8 billones. En términos del PIB se ubicó en 4,1%, en línea con los niveles previamente observados.

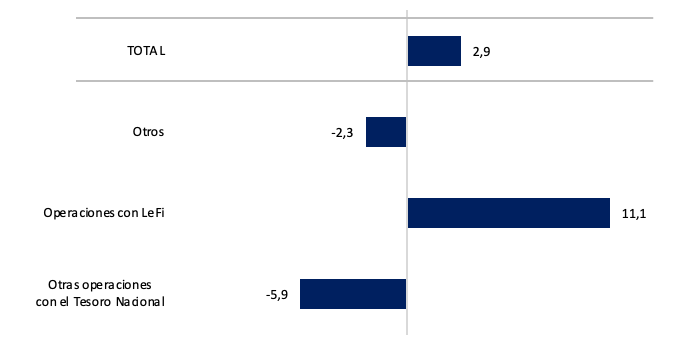

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria se expandió en julio ARS 2,9 billones, impulsada principalmente por el desarme de las LeFis en cartera del sistema financiero, que generó una expansión de ARS 11,1 billones. Este efecto fue parcialmente compensado por colocaciones netas del Tesoro (ARS – 5,9 billones) y otras operaciones contractivas (ARS -2,3 billones).

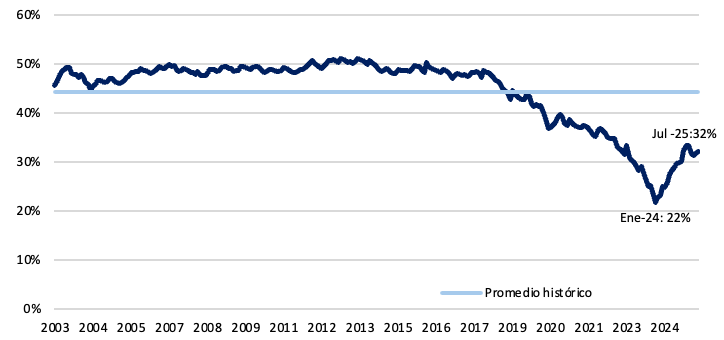

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 32%. Si bien se observa cierto estancamiento, continua por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

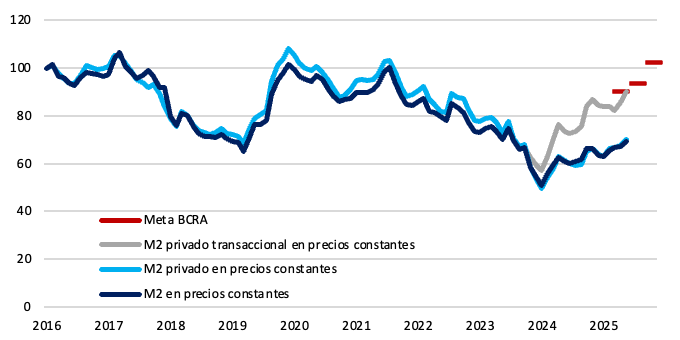

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En julio, el M2 creció ARS 3,5 billones en términos nominales. En valores constantes, el M2 privado transaccional siguió recuperándose y se mantuvo en línea con la meta del BCRA, consolidando la trayectoria iniciada a comienzos de 2024. El M2 privado y el M2 total también mostraron una mejora gradual, aunque con un ritmo más moderado.

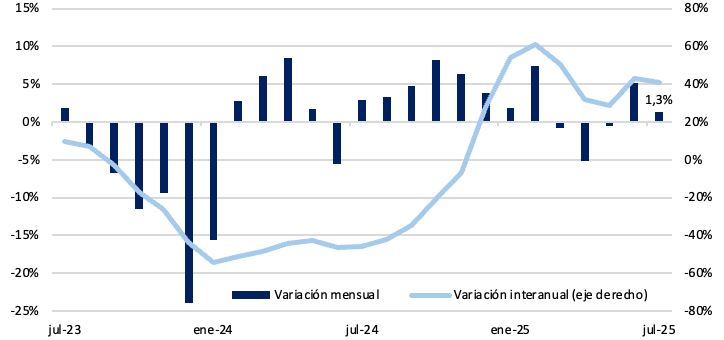

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

Los plazos fijos en pesos crecieron en julio un 1,3% real. Este avance refuerza la trayectoria de recuperación iniciada a fines de 2024. En la comparación interanual, si bien el ritmo de expansión se moderó respecto del máximo de 61% alcanzado en febrero, se mantiene elevado con un aumento del 41%.

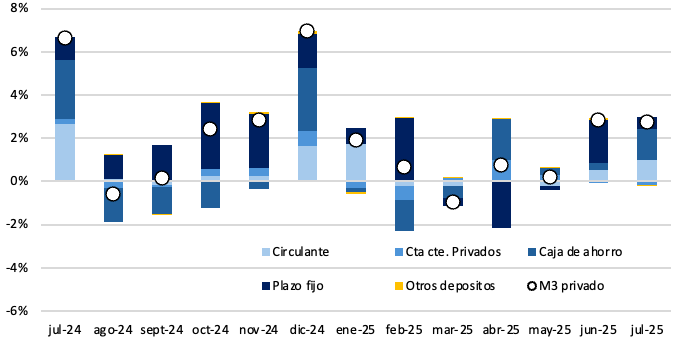

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

En julio, el M3 privado registró una suba del 2,8% en términos reales. En la comparación interanual, el agregado aumentó un 22%. La expansión estuvo explicada principalmente por las cajas de ahorro y el ciruclante en poder del público, que aportaron 1,4 y 1,0 p.p., respectivamente.

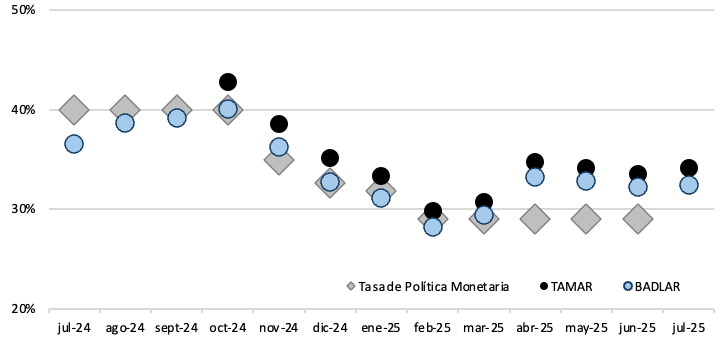

Gráfico nro. 8: Tasas de interés (en TNA)

En un mes marcado por el fin de la política monetaria tradicional, las tasas de mercado registraron subas en un contexto de elevada volatilidad. La TAMAR promedió un alza de 0,6 p.p. mensual, mientras que la BADLAR aumentó 0,3 p.p. en la comparación con el mes previo.

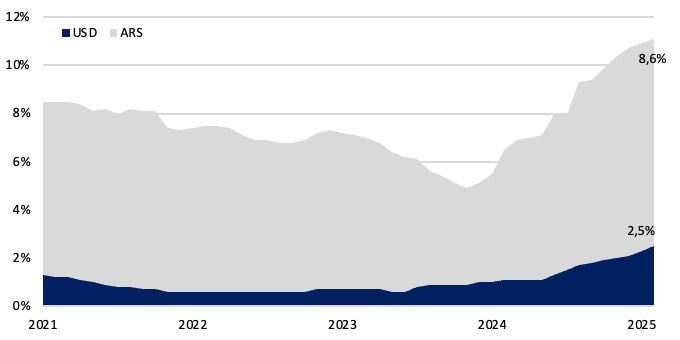

Gráfico nro. 9: Evolución del crédito en pesos y dólares como porcentaje del PIB (variación mensual)

En julio de 2025, el ratio de crédito en pesos sobre el PIB se ubicó en 8,6%, consolidando el crecimiento de los últimos meses con un alza de 4,6 p.p. desde el mínimo de abril (4,0%). Por su parte, el crédito en dólares continúa con la senda positiva iniciada en enero de 2024, ubicándose en 2,5% en el mismo mes.

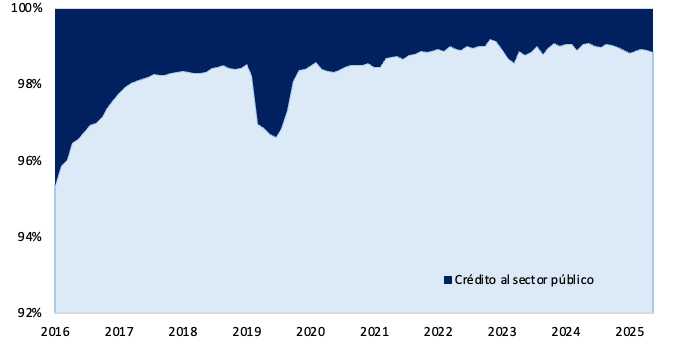

Gráfico nro. 10 Créditos al sector público sobre total de créditos

El crédito total en términos reales continúa expandiéndose, impulsado casi exclusivamente por el sector privado. En julio, el stock superó los ARS 76,7 billones, acumulando un crecimiento real superior al 140% desde el mínimo de abril de 2024. En contraste, el crédito al sector público se mantuvo prácticamente estable, con una participación del 1,2%.

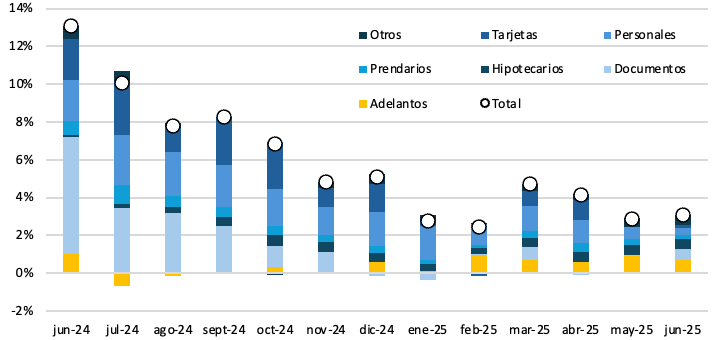

Gráfico nro. 11 Incidencia en el crecimiento según tipo de crédito privado en pesos (promedio mensual real)

El crédito en pesos al sector privado creció 3,1% real en julio, marcando quince meses consecutivos de subas. En términos interanuales, el avance alcanzó el 84%, aunque sigue moderándose respecto del pico de julio de 2024 (+18% m/m). El aumento nominal fue de ARS 3,6 billones, impulsado por adelantos y créditos comerciales, que aportaron 0,7 y 0,6 p.p. a la variación total.

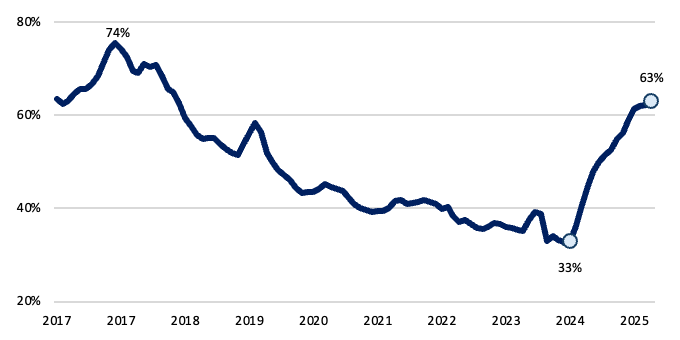

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En julio de 2025, el ratio de créditos sobre depósitos en pesos constantes se ubicó en 63%, consolidando la tendencia expansiva que se inició luego de tocar mínimos en marzo de 2024 (33%). Si bien el indicador se recuperó, aún se encuentra por debajo de los máximos observados en 2017, cuando llegó a superar el 74%. Esto sugiere que, pese al fuerte crecimiento reciente, todavía existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

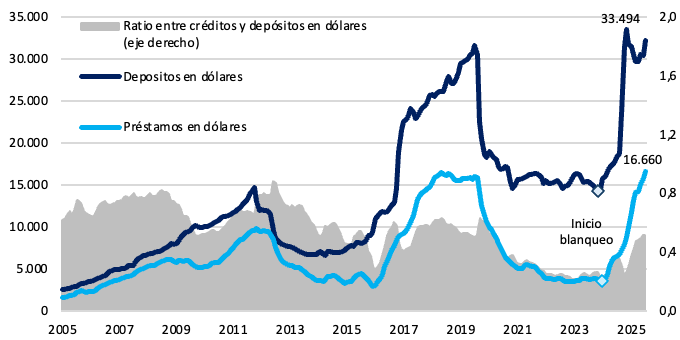

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 32.250 millones en julio, con un incremento de USD 1.830 millones con respecto al mes previo. El crédito en dólares, en tanto, alcanzó los USD 16.660 millones, marcando un nuevo máximo a nivel histórico.

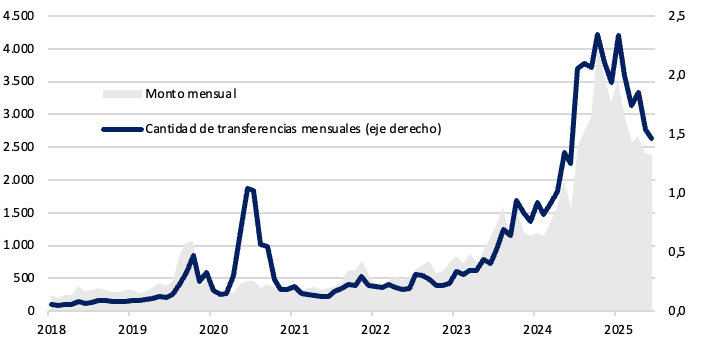

Gráfico nro. 14: Transferencias push1 (monto mensual en dólares y cantidades en millones)

En junio, las transferencias inmediatas “push” en dólares totalizaron 1,5 millones de operaciones, con un alza interanual del 17%, aunque continúan desacelerando desde enero de 2025. En términos de monto, estas operaciones alcanzaron USD 2.370 millones, un 50% más que un año atrás.

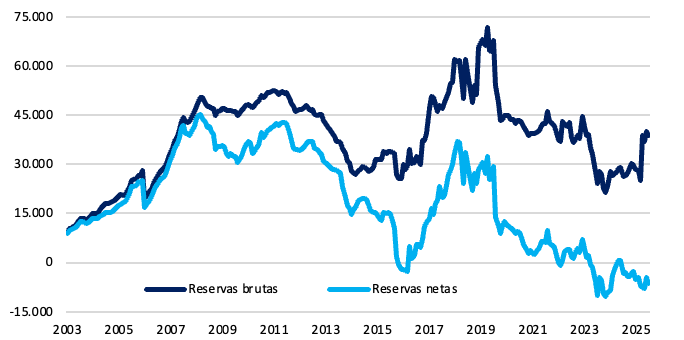

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de julio de 2025, las reservas brutas del BCRA se ubicaron en USD 38.866 millones, lo que equivale a un 5,9% del PIB (ver Tabla nro. 1 de la Sección 2 para una comparación regional). Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 6.500 millones, sin registrar una recomposición significativa en lo que va del año.

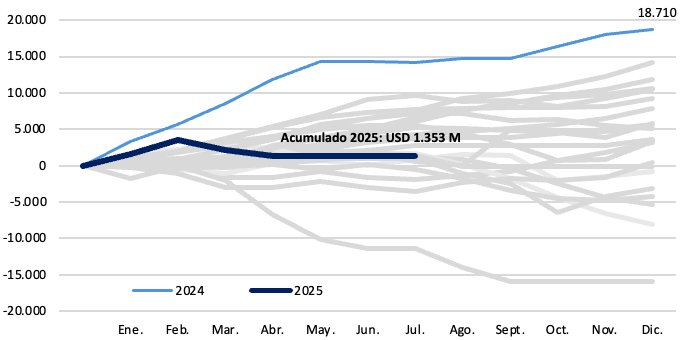

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. En julio, al igual que en los dos meses previos, las compras netas fueron nulas, marcando una pausa en el proceso de compra de reservas que se había iniciado en diciembre de 2023.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de julio, los depósitos en pesos del Tesoro se ubicaban en 14 billones de pesos. Esto indica una dinámica de equilibrio fiscal y una recuperación en la acumulación de fondos desde fines de 2024. Sólo se observó un nivel superior en el pico de abril de 2019, al ubicarse en 29 billones de pesos.

Claves del Informe Monetario del BCRA – julio 2025

En julio, la dinámica monetaria estuvo marcada por el desarme definitivo de las Letras Fiscales de Liquidez (LeFi), medida implementada el día 10 de dicho mes. El efecto expansivo de esta operación (ARS 11,1 billones) fue parcialmente compensado por colocaciones netas del Tesoro (ARS -5,9 billones) y otras operaciones contractivas (ARS -2,3 billones). Como resultado, la base monetaria aumentó ARS 2,9 billones entre puntas y se mantuvo en 4,1% del PIB, nivel similar al de meses previos.

En medios de pago, el M2 privado transaccional se expandió ARS 3,5 billones nominales, con una recuperación sostenida desde comienzos de 2024 y en línea con la meta del BCRA. El circulante como porcentaje del M2 privado se estabilizó en torno al 32%, todavía por debajo del promedio histórico (45%). El M2 privado y el M2 total también mostraron mejoras graduales, reflejando un incremento en la preferencia por activos líquidos en un contexto de tasas más volátiles.

En depósitos, los plazos fijos crecieron 1,3% real en promedio mensual, consolidando la trayectoria iniciada a fines de 2024. En la comparación interanual, mantienen un alza del 41%, aunque con una desaceleración respecto al pico de febrero. El M3 privado aumentó 2,8% real, con aporte principal de las cajas de ahorro y del circulante en poder del público.

En el frente crediticio, el crecimiento continúa siendo impulsado casi en su totalidad por el sector privado. En julio, el crédito en pesos al sector privado creció 3,1% real interanual y marcó quince meses de expansión consecutiva. En términos nominales, sumaron ARS 3,6 billones en el mes, impulsados por adelantos y créditos comerciales, que aportaron 0,7 y 0,6 p.p., respectivamente. El stock total de crédito superó los ARS 76,7 billones constantes, con un crecimiento real ya superior al 140% desde el mínimo de abril de 2024. El ratio créditos/depósitos en pesos se ubicó en 63%, su mayor nivel desde finales del 2018, consolidando el repunte de la intermediación financiera. En contraste, el crédito al sector público se mantuvo estable y representa apenas el 1,2% del total.

En moneda extranjera, los depósitos del sector privado crecieron hasta USD 32.250 millones (+USD 1.830 millones mensuales), mientras que el crédito avanzó a USD 16.660 millones, alcanzando un nuevo máximo histórico. La relación crédito/depósitos en dólares llegó a 0,52, con margen para una mayor expansión crediticia si se compara con picos previos.

Las reservas brutas cerraron el mes en USD 38.866 millones, levemente por debajo de junio, lo que equivale a un 5,9% del PIB, considerablemente por debajo de países emergentes, ver Tabla nro. 1. En cuanto a las reservas netas, permanecen en terreno negativo (~USD 6.500 millones). Al igual que en los dos meses previos, no se registraron compras netas de divisas por parte del BCRA.

Tabla nro. 1. Nivel de reservas y su relación con el PIB. Datos a 2024.

| País | Nivel de reservas (en millones de USD) | Reservas/PIB |

| Argentina (a julio 2025) | 38.866 | 6% |

| Brasil | 329.732 | 15% |

| Chile | 44.403 | 13% |

| Colombia | 61.898 | 15% |

| Ecuador | 6.908 | 6% |

| México | 232.035 | 13% |

| Paraguay | 9.886 | 22% |

| Perú | 79.246 | 27% |

| Uruguay | 17.378 | 21% |

Fuente: Elaboración propia en base a datos del Banco Mundial y BCRA.

En síntesis, julio reflejó una transición clave en el esquema monetario: la expansión primaria derivada del desarme de LeFi fue absorbida parcialmente por el Tesoro y otras operaciones contractivas, mientras que los agregados monetarios y el crédito mantuvieron su recuperación, acompañados por un crecimiento firme de los activos en dólares en el sistema financiero.