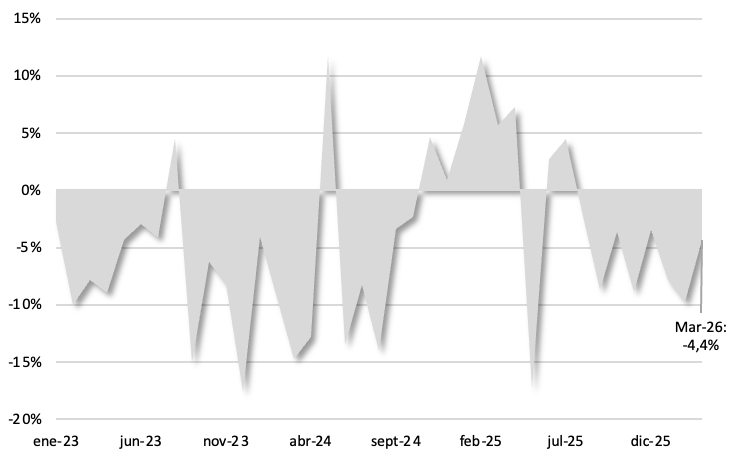

La recaudación tributaria en marzo alcanzó los ARS 16,1 billones, registrando una caída real interanual del 4,4%. De este modo, el primer trimestre cerró con ingresos por ARS 52,2 billones a precios constantes, lo que implica una contracción real interanual del 7,5% frente al mismo período del año previo. Se trata del octavo mes consecutivo de caída, consolidando la dinámica contractiva iniciada en agosto del año pasado, aún sin señales claras de recuperación.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

Cuadro nro. 1. Evolución de los principales conceptos en términos reales, variaciones interanuales.

Desempeño por tributo: baja generalizada

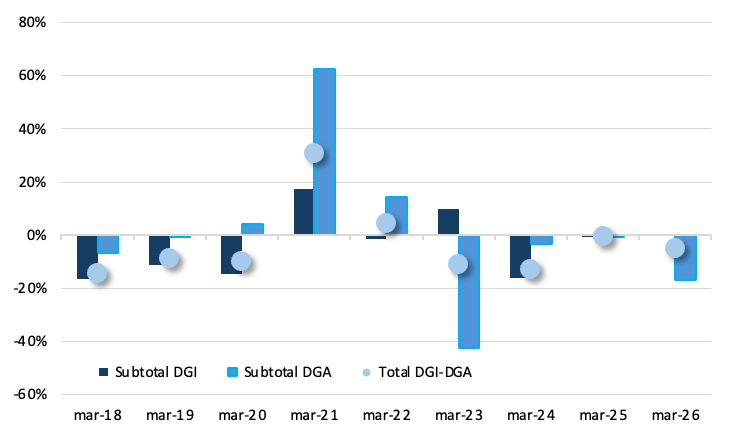

En este contexto, la recaudación asociada a la DGI se mantuvo prácticamente estable en marzo, con una variación real interanual de -0,2%. Al interior, los principales tributos mostraron un comportamiento homogéneamente débil, con Ganancias e IVA (que en conjunto explican más del 70% de la recaudación) exhibiendo caídas o desempeños neutros.

El impuesto a las Ganancias, tras tres meses de crecimiento consecutivo, registró una contracción real interanual del 10,9%, explicada principalmente por menores ingresos vinculados a anticipos. En el caso de sociedades, incidió que en marzo del año previo se había computado el décimo anticipo correspondiente a empresas con cierre en diciembre, mientras que en marzo de 2026 ese ingreso no se registró debido a la modificación del esquema. En la misma línea, también impactó la ausencia del cuarto anticipo de personas humanas, que en 2025 había ingresado en marzo, mientras que este año se retomó el calendario habitual. A esto se sumó la actualización de los parámetros del impuesto sobre los ingresos personales en base al IPC del período julio–diciembre de 2025.

Por su parte, el IVA interrumpió la dinámica contractiva de los últimos meses y mostró una variación prácticamente neutra (0,4% real interanual). No obstante, su desempeño continuó condicionado por un mayor uso de planes de pago sobre deuda corriente y por mayores devoluciones en el marco del régimen de comercialización de granos.

En contraste, la recaudación vinculada a la DGA registró una caída real interanual del 17,1%. Si bien se observó cierta moderación respecto de febrero (-37,5%), favorecida por contar con dos días hábiles adicionales, el conjunto de tributos asociados al comercio exterior continúa exhibiendo una dinámica marcadamente contractiva, en línea con la caída en las cantidades operadas. Al interior, el retroceso fue generalizado, tanto en el IVA (-9,8%) como en Ganancias (-15,7%).

Los Derechos de Exportación profundizaron su caída, con una contracción real interanual del 35,3%, en un contexto de menor carga tributaria sobre los principales complejos agroindustriales. En particular, las alícuotas de soja y trigo se redujeron en 2 p.p., mientras que las de maíz y girasol lo hicieron en 1 p.p. respecto de marzo de 2025. Si bien el incremento del tipo de cambio aportó cierto sostén a la recaudación en pesos, este efecto resultó insuficiente para compensar la reducción de las alícuotas.

Por su parte, los Derechos de Importación registraron una caída real interanual del 11,7%, acumulando tres meses consecutivos en terreno negativo. Este desempeño respondió a la desaceleración de las importaciones, la elevada base de comparación y la cancelación de obligaciones mediante créditos derivados de devoluciones del impuesto PAIS. Al igual que en otros tributos externos, ni el efecto cambiario ni la mayor cantidad de días hábiles lograron revertir la tendencia.

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, para febrero de cada año Variaciones interanuales.

Entre los restantes componentes, Bienes Personales registró una caída real interanual cercana al 9%, mostrando cierta desaceleración en el margen y sin vencimientos relevantes en el período.

El impuesto a los Combustibles fue el único concepto con crecimiento real, con una suba del 35,5% interanual, explicada principalmente por la actualización de la suma fija.

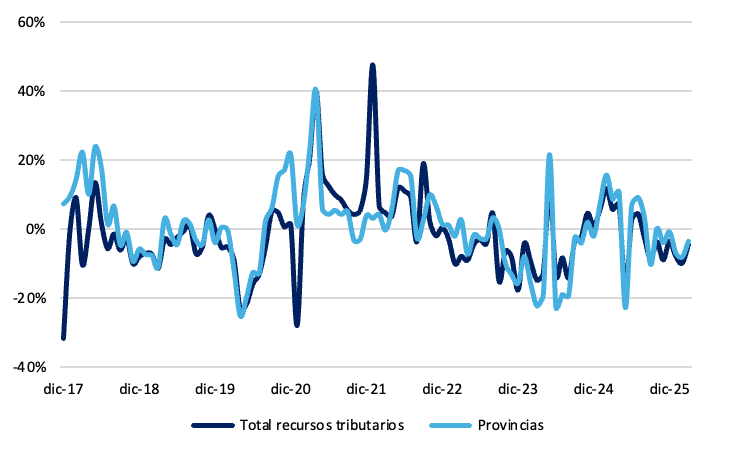

Por su parte, los recursos de la Seguridad Social profundizaron su deterioro, con una caída real interanual del 3%, acumulando cinco meses consecutivos en terreno negativo, en línea con la debilidad del empleo y de las remuneraciones formales. En tanto, las transferencias automáticas a provincias registraron una contracción del 4% interanual, en sintonía con el desempeño de los tributos coparticipables.

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

En síntesis, la recaudación tributaria registró en marzo una nueva caída en términos reales, profundizando la dinámica negativa observada desde el segundo semestre del año pasado. A diferencia de lo observado en meses previos, el deterioro se extendió no solo a los tributos vinculados al comercio exterior, sino también a aquellos asociados al mercado interno, comenzando a erosionar la base amplia tributaria.

En este contexto, la recuperación de los ingresos tributarios no solo continuará condicionada por la evolución del sector externo, sino también por la capacidad de recomposición de la actividad doméstica. En un esquema donde el ancla fiscal se mantiene como eje central, esta dinámica introduce una mayor exigencia sobre la consistencia de las cuentas públicas en los próximos meses.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Alan Feldman | Estratega de Renta Variable