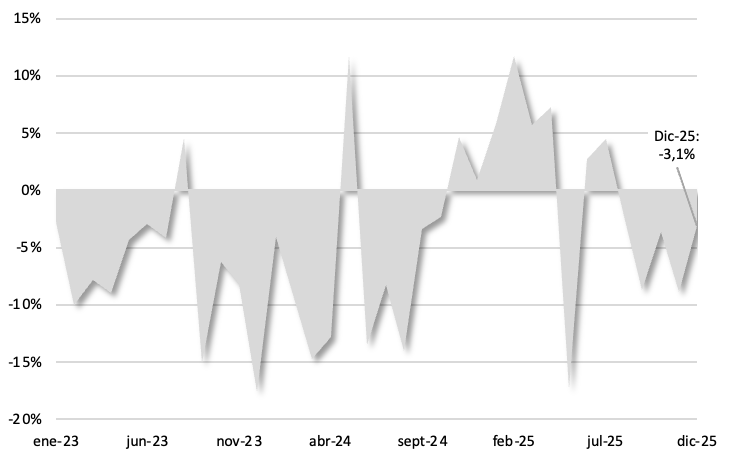

En diciembre, la recaudación volvió a mostrar un retroceso en términos reales, acumulando así el quinto mes consecutivo de caída. En la comparación interanual registró una baja del 3,1%, un desempeño que continúa parcialmente distorsionado por la elevada base de comparación de fines de 2024, pero que confirma que la dinámica de los ingresos fiscales sigue sin consolidar una recuperación sostenida. Aquel período había concentrado ingresos excepcionales vinculados a la regularización de activos, moratorias y anticipos impositivos, además del aporte del Impuesto PAIS (hoy eliminado) y de un esquema de derechos de exportación más exigente que el vigente en la actualidad.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

En valores corrientes, los recursos tributarios alcanzaron ARS 16,5 billones, mientras que el acumulado anual ascendió a ARS 183,1 billones, lo que implica una caída real del 1,2% respecto de 2024. El desempeño del año estuvo atravesado por una serie de factores transitorios que inflaron artificialmente la recaudación del año previo, entre los que se destacan los ingresos asociados al Impuesto PAIS, el proceso de regularización de activos, los pagos extraordinarios vinculados a Bienes Personales y la moratoria. Este conjunto de elementos permite dimensionar con claridad la magnitud del efecto base que condicionó la comparación interanual a lo largo de 2025.

A ello se sumó una incidencia negativa adicional proveniente de la reducción de los derechos de exportación sobre las principales mercaderías, implementada tanto a comienzos como hacia el cierre del año, así como la habilitación de esquemas que permitieron cancelar operaciones a tasas reducidas o nulas bajo determinadas condiciones de liquidación de divisas.

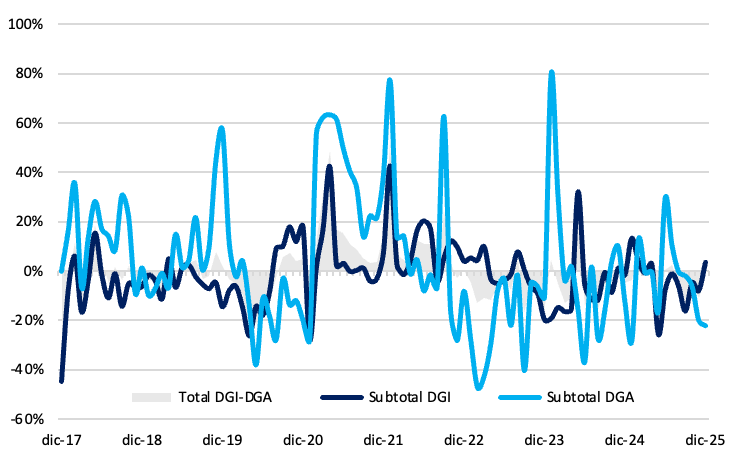

A nivel mensual, la dinámica de la recaudación continuó reflejando el impacto de estos factores heredados, aunque comenzaron a observarse algunas señales incipientes de estabilización en determinados tributos. En este marco, la Dirección General Impositiva (DGI) logró finalizar diciembre con un crecimiento real del 3,6% interanual, cortando una racha negativa de siete meses consecutivos.

Dentro de la DGI, el Impuesto a las Ganancias retomó la senda de expansión y creció 14,3% real interanual, luego del traspié observado en noviembre. La mejora estuvo explicada por el vencimiento de anticipos relevantes (tanto de sociedades con cierre de ejercicio en junio como de personas humanas) y por un mayor peso de los anticipos societarios. Este desempeño fue parcialmente compensado por los ingresos extraordinarios registrados en 2024, particularmente en el sector financiero, y por menores anticipos de sociedades con cierre en junio, producto de cambios en los parámetros de cálculo. El incremento de las retenciones impositivas también operó como factor de sostén, mientras que los ingresos excepcionales asociados a la moratoria del año previo volvieron a jugar en contra en la comparación interanual.

En contraste, el Impuesto al Valor Agregado (IVA), uno de los principales indicadores adelantados del consumo interno, cayó por segundo mes consecutivo, con una baja del 4,6% real interanual. Este desempeño respondió principalmente a la exigente base de comparación asociada a la moratoria del año previo, al mayor uso de planes de pago para regularizar deuda corriente y al incremento de las devoluciones vinculadas al complejo agrario. Cabe destacar que, en conjunto, el IVA y Ganancias explican cerca del 44% de la recaudación total, por lo que su dinámica resulta clave para el desempeño agregado.

En la Dirección General de Aduanas (DGA), la recaudación profundizó su sesgo contractivo y acumuló su cuarta caída consecutiva, con una baja del 22,1% real interanual. Todos los componentes mostraron retrocesos, en particular los Derechos de Exportación, que se desplomaron 58% real, afectados por el adelantamiento de pagos hacia meses previos, la cancelación de operaciones a tasas reducidas o nulas y una nueva baja de alícuotas hacia el cierre del año, con impacto directo sobre los principales cultivos.

En la misma línea, Ganancias aduanero cayó 35% real, mientras que el IVA aduanero retrocedió 15% real, en un contexto de normalización del régimen de percepciones respecto del año anterior. La única excepción dentro del esquema aduanero fueron los Derechos de Importación, que crecieron 13% real interanual, impulsados por mayores volúmenes importados. El Gráfico nro. 2 resume la evolución de la recaudación de la DGI y la DGA en términos reales.

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, variaciones interanuales.

En Bienes Personales, la recaudación se contrajo 19% real interanual, aunque mostrando una desaceleración en el margen. La caída respondió fundamentalmente a los ingresos excepcionales asociados al régimen especial y a la moratoria registrados en diciembre de 2024, que habían elevado significativamente la base de comparación.

Por su parte, los ingresos por Seguridad Social retrocedieron 1,2% real interanual, acumulando su segunda caída consecutiva. Si bien el aumento de la remuneración bruta promedio siguió operando como factor de sostén, no logró compensar el mayor uso de planes de pago ni la ausencia de ingresos extraordinarios del año previo. En contraste, el Impuesto a los Débitos y Créditos mostró un crecimiento del 3,7% real interanual, aun cuando el mes contó con un día hábil menos respecto de diciembre de 2024.

Finalmente, las transferencias automáticas a las provincias moderaron su ritmo de caída y se contrajeron apenas 0,5% real interanual, consolidando un desempeño heterogéneo, aunque con una tendencia más favorable a lo largo de 2025.

Las perspectivas para 2026 son mixtas. Si bien el desempeño de la recaudación durante 2025 estuvo fuertemente condicionado por una base de comparación distorsionada por medidas excepcionales implementadas en 2024 (como el blanqueo de capitales, la moratoria y los efectos del fuerte ajuste cambiario de fines de 2023), también operaron factores propios que redujeron estructuralmente la recaudación. Entre ellos se destacan la eliminación del Impuesto PAIS (uno de los tributos más relevantes de los últimos años) y la implementación de esquemas de reducción de aranceles, tanto transitorios como permanentes, sobre productos del complejo oleaginoso y determinados bienes industriales y agropecuarios. Este conjunto de cambios configura una base más “limpia” de cara a 2026, lo que podría resultar positivo desde el punto de vista estadístico. Sin embargo, persisten dudas relevantes sobre la capacidad de recuperación de los recursos, dado que los tributos más vinculados al nivel de actividad (como el IVA y Ganancias) continúan mostrando un desempeño débil en términos reales. En un contexto de crecimiento moderado, todo indica que 2026 será un año desafiante en materia de captación de recursos, con una recaudación crecientemente dependiente de la consolidación de la actividad, del ingreso real y del mercado laboral.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Valentino Caramutti | Estratega de Renta Variable