1. Introducción

El anuncio realizado por Donald Trump el pasado 2 de abril, denominado “Día de la Liberación”, marcó un nuevo punto de inflexión en el clima político y económico de Estados Unidos y el mundo. En un discurso con fuerte carga simbólica y tono nacionalista, la implementación de un sistema de tarifas diferenciadas por país de origen a las importaciones de Estados Unidos parece iniciar los trazos de un nuevo orden mundial. Ante la fuerte respuesta de los mercados globales y algunos estados soberanos, vale entonces preguntarse, ¿cuál es el marco conceptual de tal decisión por parte de la Administración Trump? ¿Qué se busca con las medidas anunciadas? Y, quizás más importante, ¿Cuán creible es la decisión de Trump de ir para adelante con las políticas anunciadas?

2. El Acuerdo de Mar-a-Lago

Tanto los anuncios realizados en el “Día de la Liberación” como así también otras órdenes ejecutivas que el gobierno americano ha emitido desde el inicio de la actual administración Trump, se encuadran en un marco teórico-ideológico que ya se conocía desde el año pasado bajo el nombre de “Acuerdo de Mar-a-Lago”[1]. Dicho marco contempla un diseño de política económica y ordenamiento global cuyo objetivo es el de alcanzar una depreciación del dólar estadounidense mediante la intervención de un conjunto de países “alineados” a cambio de garantías de seguridad y acceso al mercado de bienes americano. El planteamiento busca fortalecer el sector manufacturero de EE.UU. y abordar los problemas fiscales (sostenidos déficits) mediante la emisión de bonos del Tesoro de ultra largo plazo.

3. Objetivos del Acuerdo de Mar-a-Lago

Los principales objetivos del marco conceptual pueden resumirse de la siguiente manera:

3.1. Implementación de aranceles (en línea a lo anunciado el pasado 2 de abril), donde se busca encarecer las importaciones para incentivar la producción local, generando ingresos fiscales adicionales para el gobierno estadounidense, al tiempo que dichos aranceles funcionan como herramienta de negociación para alcanzar objetivos extraeconómicos como, por ejemplo, objetivos de seguridad nacional o migratorios.

3.2. Creación de un fondo soberano estadounidense[2] que monetice los activos de EE.UU., incluyendo la revalorización del oro en poder del gobierno estadounidense (unas 8.000 toneladas), ajustando su valor a precios de mercado (USD 3.000 por onza vs los USD 42 a los que se los valúa actualmente) y generando un aumento patrimonial de más de USD 760 mil millones. La orden considera también la incorporación de Bitcoins al fondo soberano, ya que el gobierno posee aproximadamente 207.000 BTC adquiridos a través de incautaciones y acciones legales.

3.3. Reestructuración de deuda con aliados de la OTAN, proponiendo a los países aliados que canjeen sus tenencias de deuda soberana americana por nuevos bonos del Tesoro de muy largo plazo y rendimiento cero. A cambio, EE.UU. propondría mantener su compromiso de protección militar para con estos países.

Según los principales impulsores del Acuerdo, este mecanismo contribuiría a la depreciación del dólar, favoreciendo la competitividad de las exportaciones estadounidenses y reduciendo la carga del servicio de la deuda.

NOTA: Puede encontrarse un análisis más profundo del marco conceptual del Acuerdo de Mar-a-Lago en “A User’s Guide to Restructuring the Global Trading System”[3]. En éste, Stephen Miran, actual presidente del Consejo de Asesores Económicos de la Administración Trump, afirma que uno de los puntos centrales de los desequilibrios económicos globales es la sobrevaloración del dólar estadounidense y sus consecuencias en la balanza comercial. La demanda inelástica de activos de reserva impulsa esta sobrevaloración, debilitando la competitividad del sector manufacturero estadounidense y beneficiando al sector financiero. Esta situación se inscribe en el “paradoja de Triffin”[4], que describe la tensión entre el papel del dólar como moneda de reserva global y la necesidad de mantener un equilibrio en la balanza comercial.

La estructura del comercio internacional también se ve afectada por cuestiones de seguridad nacional, lo que sugiere que las políticas comerciales y cambiarias pueden estar entrelazadas con estrategias de defensa. En este contexto, el documento de Miran plantea que una administración decidida a modificar el sistema debería evaluar herramientas tanto multilaterales como unilaterales para corregir los desequilibrios actuales.

4. ¿Qué consecuencias caben esperar para la economía global?

Caben pocas dudas de que la total implementación de políticas contenidas en el Acuerdo de Mar-a-Lago generarían cambios estructurales en la economía global, como ser:

4.1. Fragmentación del comercio internacional: La imposición de aranceles podría impulsar un retroceso en la globalización y afectar las cadenas de suministro globales, con repercusiones significativas en la asignación eficiente de recursos y rl crecimiento económico de las naciones.

4.2. Presión inflacionaria en EE.UU.: La reindustrialización (de darse) podría generar un incremento en los costos laborales y de producción, lo que podría traducirse en una aceleración inflacionaria.

4.3. Reconfiguración del sistema monetario internacional: Si el dólar se deprecia significativamente, otras monedas de reserva como el euro y el yuan podrían ganar mayor relevancia en los mercados internacionales.

Dadas sus implicancias, cabe entonces preguntarse cuán factible es un escenario en donde la actual administración Trump decida jugarse por una total y absoluta implementación de políticas tendientes a la consecución de los objetivos del Acuerdo.

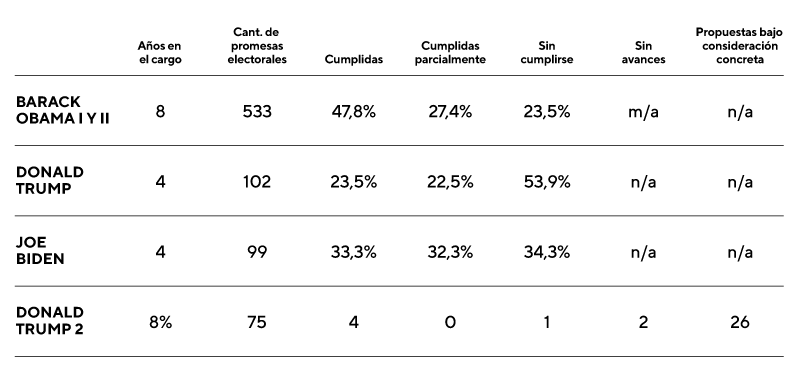

A principios de su mandato, no eran pocos los analistas políticos que evaluaban como el escenario más factible que Trump no cumpliese con muchas de sus promesas de campaña. En efecto, referidos a datos históricos, el actual presidente norteamericano no muestra una tasa de cumplimiento de promesas de campaña que aliente a considerar lo contrario. Según la medición que realiza el Instituto The Poynter (Politifact.com), Trump fue el presidente norteamericano con menor tasa de cumplimiento de promesas de los últimos 4 mandatos presidenciales (Obama I y II, Trump y Biden). La Tabla nro. 1 muestra la tasa de cumplimiento de promesas electorales de los últimos 4 presidentes norteamericanos y se la compara con la tasa actual del segundo mandato de Trump.

Sin embargo, y quizás respondiendo precisamente a las críticas de propios y ajenos sobre no haber sido todo lo “duro” que había dicho iba a ser en su primer mandato, Trump inicia su segundo término con un conjunto de acciones y órdenes ejecutivas de relevancia mediática pero también, fáctica.

5. Conclusión

El marco conceptual llamado Acuerdo de Mar-a-Lago puede entenderse como un intento por rediseñar el régimen monetario internacional desde una perspectiva unilateral, con el objetivo central de reposicionar estratégicamente a la economía estadounidense en la matriz productiva industrial global. Aunque se trata de un marco conceptual, su lógica remite a una intervención coordinada (o forzada) para inducir una depreciación estructural del dólar, con implicancias profundas sobre los equilibrios macroeconómicos globales y las distintas clases de activos.

5.1 Depreciación del dólar como herramienta de política industrial

La lógica subyacente es que una moneda más débil actúe como instrumento de política industrial a fin de reactivar la competitividad de la base manufacturera estadounidense. En un contexto de rivalidad geoeconómica con China y de desindustrialización relativa, un dólar más barato permitiría: Aumentar las exportaciones netas vía mejora en precios relativos, atraer inversión en sectores transables, sustituir importaciones en rubros estratégicos como tecnología o insumos críticos.

Esta estrategia es análoga, en parte, al Acuerdo Plaza de 1985[5], pero con una orientación más agresiva y menos multilateral.

5.2. Impactos sobre los flujos financieros internacionales

Una depreciación significativa del dólar generaría reversiones de flujos financieros, alterando la arquitectura del sistema financiero global: posible fuga hacia activos alternativos (si el dólar pierde valor, los inversores institucionales globales podrían rotar hacia activos refugio como el oro, activos inmobiliarios o incluso el euro como reserva parcial); aumento en la percepción de riesgo de los bonos del Tesoro Americano; mayores desequilibrios en el sistema monetario global (muchos países con deuda denominada en dólares enfrentarían presiones por efecto “pass-through”, especialmente mercados emergentes), aumentando la volatilidad cambiaria y el riesgo soberano)

5.3. Distorsiones en el comercio internacional

Desde una perspectiva de equilibrio general, el sistema podría generar efectos secundarios relevantes: tensiones proteccionistas (la depreciación forzada puede ser percibida por socios comerciales como una forma de competencia desleal, provocando represalias arancelarias o de política monetaria que podrían desencadenar una espiral de guerras comerciales); desalineamientos de tipo de cambio real (si el dólar se deprecia y otros países no ajustan sus monedas, se podría generar un desbalance en términos de competitividad, lo que puede forzar intervenciones defensivas en otras economías); reconfiguración de cadenas globales de valor (las decisiones de inversión y localización productiva podrían alterarse significativamente, con relocalización de plantas manufactureras, cambios en logística global y redistribución del empleo industrial.)

En definitiva, entendemos que Acuerdo de Mar-a-Lago no es meramente un programa de devaluación competitiva, sino un intento por reposicionar a EE.UU. dentro del orden económico global, forzando un realineamiento del tipo de cambio como vector de cambio estructural. No obstante, la aplicación de este marco podría comprometer severamente la estabilidad del sistema monetario internacional, debilitando la credibilidad de EE.UU. como emisor de la moneda de reserva global y provocando reacciones defensivas que podrían resultar más costosas que los beneficios buscados.

Resumen Ejecutivo

- El Acuerdo de Mar-a-Lago es un marco conceptual que define las medidas a tomar para reconfigurar el sistema económico y monetario internacional, favoreciendo los intereses estratégicos de EE.UU. a través de políticas unilaterales, arancelarias y financieras.

- El Acuerdo incluye medidas como aranceles diferenciados por país para proteger la industria local y negociar ventajas geopolíticas; la creación de un fondo soberano con valorización del oro exposición al bitcoin; y la reestructuración de la deuda norteamericana con los aliados de la OTAN mediante bonos de muy largo plazo y rendimiento cero.

- El corazón de la estrategia es provocar una depreciación del dólar para recuperar competitividad manufacturera, reducir el déficit comercial y fiscal, y atraer inversiones hacia sectores transables. Esto recuerda al Plaza Accord de 1985, pero con un enfoque más agresivo y menos multilateral.

- Creemos que la implementación completa del acuerdo podría: fragmentar el comercio internacional y fomentar guerras comerciales; reconfigurar los flujos financieros hacia activos alternativos; presionar al alza la inflación en EE.UU.; y debilitar la confianza global en el dólar como moneda de reserva, desestabilizando el sistema financiero internacional.

Notas al pie:

[1] El nombre de “Mar-a-Lago Accord” proviene de la residencia que Donald Trump posee en Palm Beach, estado de la Florida, lugar donde se han realizado múltiples reuniones y eventos clave de su administración. Si bien no se trata de un acuerdo formalmente firmado, el término ha sido utilizado en círculos periodísticos, financieros y políticos para referirse a la estrategia económica planteada por el presidente y muchos de sus asesores.

[2] La Orden Ejecutiva denominada “Plan For Establishing A United States Sovereign Wealth Fund Order” fue firmada el 3 de febrero de 2025. Dicha orden establece que el plan final sobre la conformación de Fondo deberá ser presentada a los 90 días de su firma o, lo que es lo mismo, a principios de mayo de 2025.

[3] “A User’s Guide to Restructuring the Global Trading System”. Stephen Miran, Hudson Bay Capital (2024)

[4] La paradoja o dilema de Triffin, es un concepto desarrollado por el economista belga Robert Triffin en los años 60, que describe una contradicción inherente en el sistema monetario internacional cuando una moneda nacional (como el dólar) actúa como la principal moneda de reserva global. El problema surge porque una moneda de reserva debe cumplir dos funciones conflictivas, a saber:

i. Debe ser abundante a nivel global para satisfacer la demanda de liquidez internacional. Es decir, EE.UU. (o el país emisor de la moneda de reserva) debe proveer suficientes dólares al mundo para facilitar el comercio, el flujo de bienes y servicios y la inversión global.

ii. Debe mantener su estabilidad y valor, lo que implica controlar déficits y evitar la emisión de moneda por encima del punto de equilibrio.

[5] El “Acuerdo Plaza” (“Plaza Accord”) fue un acuerdo internacional firmado el 22 de septiembre de 1985 en el Hotel Plaza de Nueva York por cinco de las principales economías del mundo en ese momento: Estados Unidos, Japón, Alemania Occidental, Francia y el Reino Unido. El objetivo principal del acuerdo era el de forzar una depreciación coordinada del dólar estadounidense, que en ese momento estaba anormalmente apreciado tras el endurecimiento monetario de la Reserva Federal de principios de los 80s.