La mayor inflación en Estados Unidos, ¿es un fenómeno transitorio o estructural?

- La inflación en Estados Unidos trepa a 5,4% interanual y despierta preocupación en el mercado global.

- Si bien la Reserva Federal sostiene que es transitorio, y mantiene las tasas de interés en mínimos, algunos especialistas advierten sobre riesgos de mayor durabilidad.

- ¿Transitorio o estructural? La respuesta es de relevancia para la perspectiva del bull market en acciones en ese país.

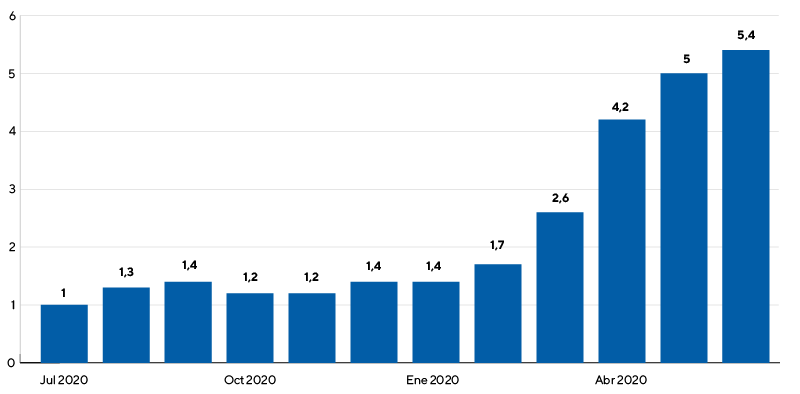

El último mes, la inflación en Estados Unidos trepó a un máximo que no se veía desde 2008: registró en junio un 5,4% de variación interanual. En un envío reciente, repasamos si esto se debe a un movimiento transitorio o si bien hay razones que invitan a pensar en un fenómeno estructural y, por ende, de mayor riesgo para los mercados. Esto sobre todo considerando un mercado de acciones en EE.UU. que cotiza en máximos y en valuaciones elevadas desde una perspectiva histórica.

La inflación interanual se acelera en EE.UU.

Tasa de inflación interanual EE.UU., por mes, medida por Índice de Precios al Consumidor.

Para el presidente de la Reserva Federal, el organismo que vela por la estabilidad de precios en EE.UU., el salto en la inflación es un efecto transitorio. En consecuencia, la “FED”, como es conocida la entidad, no considera necesario responder con una suba de tasa de interés o retiro de estímulos. Sobre todo en un contexto donde ello pudiera poner en riesgo la recuperación de la economía de la crisis del COVID.

Según explicó Jerome Powell, su titular, la inflación “probablemente se mantenga elevada en los próximos meses” antes de “tener una moderación” en el horizonte. La FED sostiene que el aumento notable de la inflación encuentra una explicación en la conjunción de tres factores:

- Un efecto de “base estadística”, ya que los últimos registros comparan año contra año con meses de 2020 donde la pandemia recién golpeaba y se evaporaba la demanda de consumo.

- Una demanda reprimida. Las familias tuvieron ingresos y pospusieron gastos. A medida que la economía reabre, incrementa la propensión a consumir.

- Restricciones del lado de la oferta con algunos bienes y servicios que sufren cuellos de botella en las cadenas de suministros.

Perspectiva: inflación alcanza valor más alto desde 2008

Tasa de inflación interanual EE.UU, por mes, medida por Índice de Precios al Consumidor.

¿Qué dicen los protagonistas?

“A medida que estas circunstancias extraordinarias pasen, la oferta y demanda debería moverse hacia el equilibrio, y se espera ampliamente que la inflación se desacelere,” señaló la FED en un comunicado.

¿Es esto así?

A fin de conocer mejor la opinión de especialistas de mercado, condensamos la visión de distintos expertos en entrevistas recientes.

Larry Summers, ex ministro de economía de EE.UU.

-Usted advierte desde febrero que la agenda de expansión fiscal del presidente Joe Biden puede generar inflación. ¿Qué opina del último número del IPC?

-Mi grado de preocupación por un escenario de recalentamiento económico ha aumentado. La rigidez del mercado laboral y el comportamiento de los mercados de la vivienda, así como de los precios de los activos, están incrementando de una manera más alarmante de lo que pensaba hace unos meses.

-¿Dónde considera que debiera focalizar el presidente?

-Hay muchos factores de incertidumbre en el escenario económico, pero sí creo que el foco de la preocupación ahora mismo debería estar en el recalentamiento. Los miedos de inflación deberían influir en la política económica, aunque sería trágico si esto nos frenara de realizar inversiones públicas que se necesitan con urgencia. Biden debería poner el foco en proyectos con infraestructura que incrementaran el potencial económico.

Kenneth Rogoff, economista de Harvard y profesor

-Si el problema es transitorio, ¿por qué el Gobierno de EE.UU. está preocupado?

-Claramente hay cuellos de botella en el sistema. Durante el COVID, los productores se rehusaban a subir precios por medio a que los tildaran de abusivos. Pero a medida que salimos de la crisis, en algunas áreas los precios simplemente van a subir. Y la gente reacciona a eso. El miedo que tiene la FED es que una vez que la gente entra en una mentalidad inflacionaria, eso se ajusta a la baja muy lentamente.

-¿Cuáles son los riesgos de que eso ocurra?

-Desde luego que yo estoy preocupado por la inflación, pero creo que la persona común, e incluso diría que inversor en el mercado de bonos, no está preocupado por la inflación. La noción generalizada de los precios no es algo en lo que la mayoría de la gente se la pasa pensando.

-¿Qué hará entonces la FED?

-La FED ha anunciado que mantendrá la pólvora seca hasta que se llegue a un nivel muy bajo de desempleo. Nadie sabe qué van a hacer. Mucho de esta conversación sobre la inflación es el miedo de que la FED suba las tasas de interés y vuele todo por el aire. La FED necesita subir las tasas de interés en algún momento, pero creo que van a ser extremadamente cautelosos con ello. Hay un riesgo real de que en dos años las cosas se vean igual de mal que en 2015, con una economía creciendo muy lentamente e inflación baja. Entonces estaremos en la misma sopa. Pero eso es tan real como el miedo de que tendremos alta inflación. Entonces es muy difícil para la FED saber lo que tiene que hacer.

Russell Napier, estratega de mercado

-Usted señaló hace un año que la etapa de deflación en la que estaba el mundo llegaría a su fin. ¿Los números recientes le dan la razón?

-Lo que estamos viendo hoy se debe parcialmente a desabastecimientos de oferta. Ese elemento de la inflación será resuelto, en última instancia, y bajará. Mi argumento descansa en la observación de un cambio profundo y estructural que está teniendo lugar. En el largo plazo, la inflación será influenciada por un aumento en la circulación del dinero.

-¿Cómo afectará eso?

-Hemos tenido un aumento excepcionalmente alto en la medida de dinero amplia conocida como M2. EE.UU. tuvo 27% de incremento interanual en algún punto. Eso está bajando, pero creo que se ubicará en torno al 10% por muchos años. La consecuencia de eso es una tasa de inflación del 4%. Hay gente que habla de hiperinflación., Yo no digo eso. Es improbable. Lo que yo digo es el mundo desarrollado tendrá una inflación de entre 4% y 5,5% por los próximos diez años.

-¿Y los efectos deflacionarios de la última era? ¿Por qué llegarían a su fin?

-La devaluación de la moneda en China en 1994 disparó una ola de exportaciones baratas que, por años, generaron vientos de deflación masiva desde China. Eso no va a suceder nuevamente porque los precios laborales en ese país han subido significativamente. Y segundo, entramos en una nueva Guerra Fría, lo que quiere decir que ya no compraremos tanto de China.

-¿Y qué pasará entonces?

-¿Dejarán que las tasas de los bonos suban por encima de 4%? Mi respuesta es no. Las tasas de los bonos están deprimidas por acción de los bancos centrales, y argumentaría que por acción de los Gobiernos también. A medida que pase el tiempo, vamos a ver que los rendimientos están desacoplados de la inflación. Eso es lo más importante. Los rendimientos de los bonos no van a ser un precio libre de mercado por lo menos por quince años. Estamos en una nueva estructura. Estamos entrando en un tiempo de represión financiera.

-¿Qué pueden hacer los inversores?

-Estoy muy bullish en el oro y en acciones y bienes raíces. Como muestra la experiencia de las tres décadas desde que terminó la Segunda Guerra Mundial, en los primeros años de represión financiera, las acciones y los bienes raíces son beneficiarios.

Recomendaciones de inversión

Evaluamos en envíos anteriores la conveniencia para el inversor argentino de diversificar riesgo país hacia productos financieros con riesgo internacional. Sostenemos nuestra preferencia por activos externos y una cartera diversificada.

Consulte aquí nuestro último informe sobre carteras internacionales. Sugerimos sostener la exposición a renta variable de países desarrollados con foco en EE.UU. y Europa. A su vez, recomendamos incrementar las posiciones en deuda emergente, y retomar posiciones en bonos del Tesoro de EE.UU. (estos últimos como cobertura de activos de riesgo), en detrimento de las posiciones en otros activos de renta fija como bonos corporativos y los respaldados por hipotecas.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo a su perfil de riesgo.