- El gobierno ha decidido hacer todo lo posible para que no sobren pesos, pagando los costos que sean necesarios

- Estrategia de inversión: Preferimos posicionarnos en LECAPs cortas y, para perfiles más agresivos que busquen extender duration, en bonos duales.

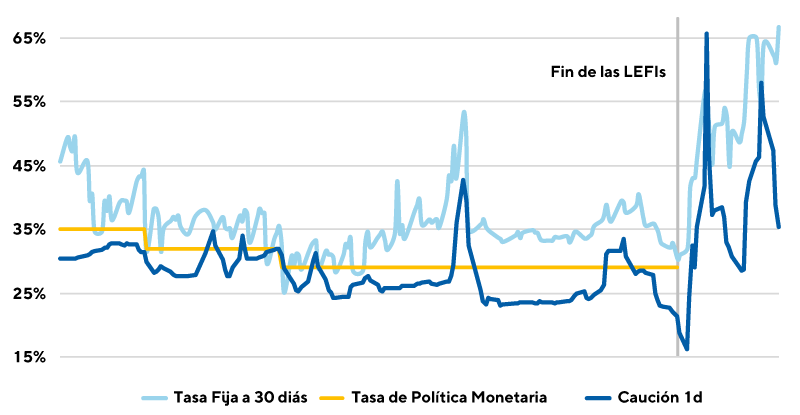

Desde principios de julio, en la antesala del fin de las LEFIs, el mercado —y en particular la curva de pesos— parece no encontrar un equilibrio. Hemos visto un marcado incremento tanto en la volatilidad como en el nivel de las tasas de interés de los bonos soberanos en pesos, tasas de caución y tasas bancarias, que reflejan en definitiva una mayor incertidumbre. Dicha incertidumbre tiene por un lado un componente coyuntural, asociado al proceso electoral de septiembre y octubre, donde el mercado suele buscar cobertura para reducir el riesgo de las carteras. Al mismo tiempo, pesa el desordenado final de las LEFIs y el manejo de la política monetaria, que es contractivo y poco previsible. El gobierno ha decidido hacer todo lo posible para que no sobren pesos, pagando los costos que sean necesarios: una mayor carga de intereses para el Tesoro, menor nivel de actividad y un escenario más complejo de cara al día después de las elecciones. Entre las medidas anunciadas recientemente, se encuentran la suba de encajes bancarios y una medición más exigente de los mismos, entre otras.

Gráfico nro. 1. Nodo de tasa fija a 30 días, caución y TPM

El costo de sostener este escenario vuelve poco probable que se prolongue más allá de octubre. En primer lugar, que se mantengan las tasas reales en estos niveles más temprano que tarde terminará afectando al crédito privado y su papel como principal impulsor de la actividad. Creemos que el Banco Central deberá descomprimir la situación de liquidez, y el tipo de cambio real encontrará un equilibrio donde el premio por quedarse en pesos no implique tasas reales del nivel que hemos visto estas semanas. A esto se suma que el Tesoro deberá incrementar su ritmo de compras de USD en el MLC. Primero, porque necesita acumular USD 6 mil millones brutos hacia fin de año para cumplir con la meta de reservas del acuerdo con el FMI. Y segundo, porque si el objetivo es conseguir financiamiento en 2026 para rollear los vencimientos de Bonares y Globales —USD 9,2 mil millones en 2026 y USD 10,3 mil millones en 2027—, fortalecer la posición de caja será necesario para acceder a mejores tasas.

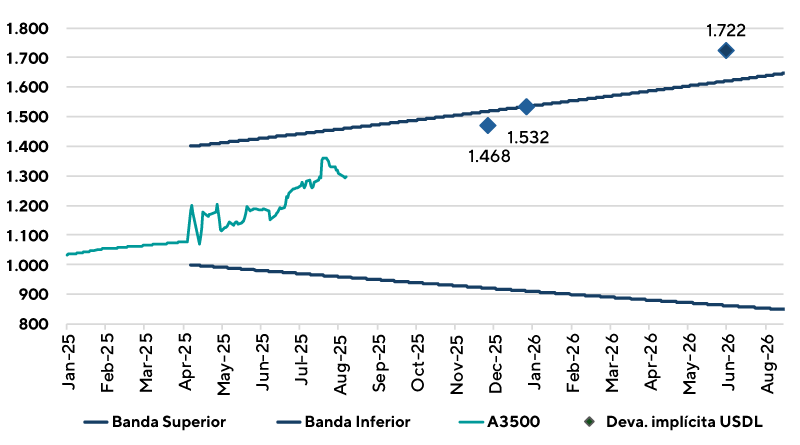

Por lo tanto, después de octubre, el foco estará en el nivel de actividad y la acumulación de reservas, y es así como empieza a instalarse la discusión sobre la sostenibilidad de las bandas cambiarias actuales. Por su parte, los bonos tienen incorporado en precios un tipo de cambio cercano a la banda superior para diciembre 2025 y enero 2026, y por encima de la banda para junio 2026 (ver Gráfico nro. 2). El resultado de la elección y la percepción respecto del apoyo de la población al plan económico serán determinantes para el valor del peso.

Gráfico nro. 2. Tipo de cambio implícito en los bonos y bandas cambiarias

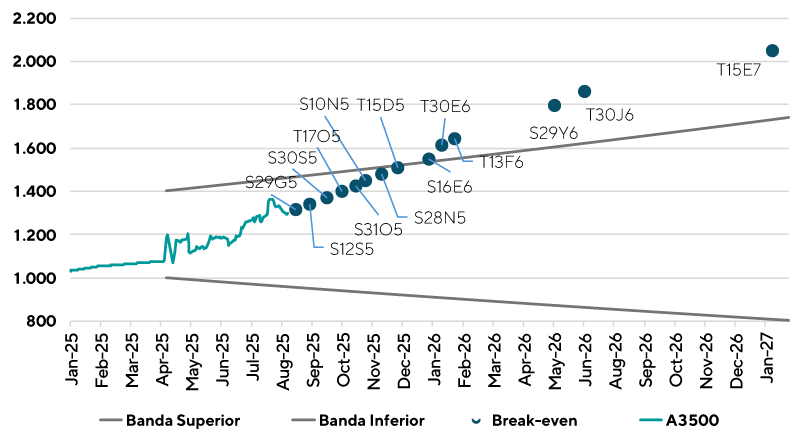

Al mirar los tipos de cambio breakeven para las LECAPs, esto es, el tipo de cambio que dejaría un retorno en dólares nulo para estos instrumentos, a partir de enero 2026 se encuentran por encima de la banda superior. En caso de respetarse el esquema actual, esto dejaría (como mínimo) un retorno en dólares promedio de 11,8% anualizado (ver Gráfico nro. 3). La existencia de estos rendimientos, que nos parecen atractivos y difíciles de ignorar, deja la pregunta de si la expectativa del mercado es que el techo del dólar no sea el de la banda cambiaria.

Gráfico nro. 3. Tipos de cambio breakeven de las LECAPs

En este contexto de incertidumbre y tasas altas, preferimos mantenernos en la parte corta de la curva de LECAPs (S12S5, S30S5, T17O5), reduciendo la exposición a instrumentos largos que puedan sufrir grandes fluctuaciones de precio, y preservando flexibilidad para tomar posiciones largas cuando el panorama se aclare.

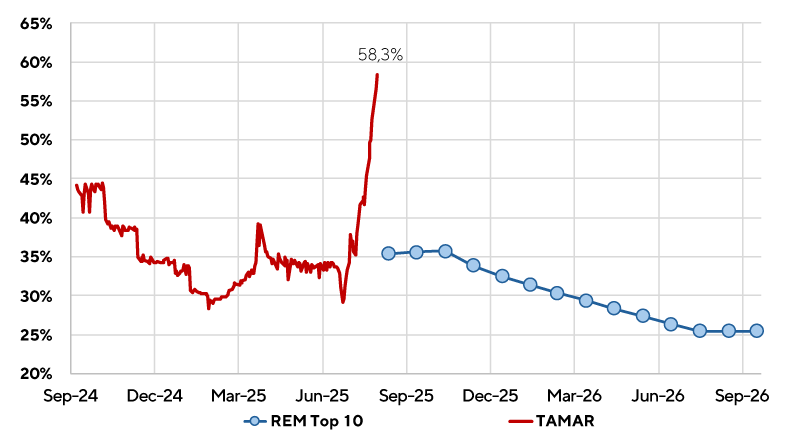

Para perfiles más agresivos que busquen extender duration, preferimos los bonos a tasa variable antes que los bonos a tasa fija. En particular, los bonos duales (TTJ26, TTS26) se encuentran en precios atractivos, ya que descuentan un sendero de tasas descendente, similar al proyectado en el Relevamiento de Expectativas de Mercado (BCRA) y que, en caso de no materializarse en ese nivel o rapidez, los dejan con un mejor retorno que las LECAPs (ver Gráfico nro. 4).

Gráfico nro. 4. Tasa TAMAR y proyección del REM

Por último, respecto de la deuda en moneda extranjera, preferimos los bonos GD35 y GD41 dada su buena relación de riesgo–retorno para inversores con horizonte de mediano y largo plazo. Para perfiles más conservadores, elegimos el BOPREAL 2027 como una alternativa defensiva ante la incertidumbre electoral.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Valentino Caramutti | Estratega de Renta Variable

contacto@criteria.com.ar | CRITERIA© 2025. Todos los derechos reservados.

AVISO LEGAL/DISCLAIMER: Este documento, y la información y estimaciones y alternativas en él expresadas contiene información general correspondiente a la fecha de emisión del informe que está sujeta a cambios sin previo aviso. CRITERIA no se responsabiliza ni se encuentra obligado a notificar tales cambios o actualizar los contenidos del presente. No ha sido emitido para entregar a clientes particulares. No se garantiza que la información que incluye sea exacta y completa y no debe confiarse en ella como si lo fuera. Este documento y sus contenidos no constituyen una oferta, invitación o solicitud para la compra o suscripción de valores u otros instrumentos, ni para decidir o modificar inversiones. En forma alguna este documento o su contenido constituyen la base para un contrato, compromiso o decisión de cualquier tipo. Los contenidos de este documento se basan en información disponible de manera pública y que ha sido obtenida de fuentes consideradas confiables. No obstante, tal información no ha sido verificada en forma independiente por CRITERIA y, en consecuencia, no puede proveerse una garantía, ni expresa ni implícita, respecto de su precisión o integridad. CRITERIA no asume responsabilidad de ningún tipo por cualquier resultado negativo consecuencia del uso de este documento o su contenido.