Durante la etapa final del cepo 2011-2015 el ahora presidente Javier Milei, fue autor de varios escritos donde plantea ciertas soluciones a los desequilibrios que arrastra la economía argentina hace varias décadas. En este informe revisamos si el gobierno está actuando en consecuencia con su forma de pensar, e inferimos que podría hacer en adelante siguiendo los lineamientos de las expresiones vertidas en los documentos bajo análisis.

En primer lugar, se propone desarmar el cepo cambiario para volver a crecer.

Para llevar a cabo un mandato de manera exitosa, luego de 12 años de estancamiento en el ingreso y el empleo formal, volver a crecer debe ser un objetivo prioritario para cualquier gobierno que quiera mejorar los estándares de vida de la población. Para lograr este objetivo es imperativo bajar la inflación a niveles internacionales y la herramienta más idónea es la política monetaria.

¿Qué se propuso al respecto?

“Dados los efectos negativos que tiene el CEPO sobre el funcionamiento del sistema económico, resulta por demás importante su inmediata eliminación. Sin embargo, la liberación del mercado de moneda extranjera con un fuerte sobrante de pesos y exiguas reservas, donde el precio de los activos (dólares para el mercado financiero) ajusta de modo instantáneo y el de los bienes lentos (dólares comerciales), hacen que un desarme apostando a “la buena onda del mercado” sea muy peligroso. Para ello, resulta clave que previo al levantamiento del CEPO se absorba el sobrante de pesos mediante la colocación de un título en moneda extranjera (suscripto libremente en moneda local) en simultáneo con la puesta en marcha de una reforma monetaria.”

¿Qué se hizo al respecto?

Bajo la premisa de que la inflación es siempre un fenómeno monetario, el presidente Javier Milei se propone combatir el flagelo de la inflación con una política sin precedentes para la economía. Desde un punto de vista histórico, el libertario propone un ajuste monetario con escasos antecedentes en la política económica local.

Como es sabido, el gobierno de Milei hace caso omiso al argumento keynesiano que propone otras causas de la inflación, como los costos y la inflación estructural, y desalienta el uso de mecanismos con poco éxito en la política económica argentina, como los controles de precios. En realidad, según el presidente, la inflación se explica por una cantidad de dinero superior a su demanda, y la maniobra para combatir este flagelo es atacar directamente el exceso.

Dado que el BCRA heredó un stock de reservas netas negativas de alrededor de USD 12 mil millones, para cumplir con el objetivo de eliminar el cepo, impera en esta etapa la necesidad de acumular Reservas Internacionales comprando USD a los privados a cambio de pesos, mientras agenda los pagos de importaciones para calzarlos con la mayor oferta de USD que trae el agro desde abril en adelante.

Esta compra de divisas por parte de la autoridad monetaria crea pesos, en conjunto con el pago de intereses de sus pasivos remunerados. En estos 3 meses de gobierno se ha borrado de los motivos de emisión de pesos la financiación del déficit del tesoro. Sin embargo, estos nuevos pesos se esterilizan mediante la emisión de Bopreal (idea que el mercado adjudica a Caputo, pero el presidente Milei ya tenía previamente), nuevos pasivos remunerados (a tasas reales negativas) y operaciones con el Tesoro, donde se destaca las recompras netas que el BCRA lleva adelante sobre los títulos soberanos, destruyendo pesos del sistema.

¿Qué podemos esperar en adelante?

El gobierno apunta a eliminar el cepo una vez que se verifiquen las siguientes condiciones:

- Recomposición de Reservas vía compras y/o nuevo financiamiento del FMI. Para las compras de USD en el mercado, la estacionalidad y la mejora en la balanza comercial juegan a favor. Para un nuevo acuerdo con el FMI es indispensable mostrar un resultado fiscal equilibrado, meta que el presidente intenta llevar adelante con firme determinación. Por el momento, desde lo cuantitativo el resultado es satisfactorio, aunque por falta de apoyo en el congreso el ajuste de las cuentas no luce aun sustentable desde lo cualitativo (alto porcentaje del recorte de gastos basado en una licuación de jubilaciones y salarios públicos).

- Desaparición del sobrante de pesos y estabilización de su demanda.

- Inexistencia de demanda remanente de Bopreal, expresión de una reducida preferencia de los tenedores de pesos de dolarizar carteras.

- Caída en las expectativas de devaluación e inflación vía menor brecha cambiaria.

Lo antedicho apunta a dejar sin municiones y sin apetito aparente al tenedor de pesos para atacar al BCRA una vez que se libera el mercado de cambios y el precio de la moneda extranjera, que será producto de la libre oferta y la demanda, se parezca mucho más al oficial que al financiero y minimice el salto cambiario.

En segundo lugar, una refundación del BCRA que elimine la discrecionalidad, a favor de una regla que fije el monto de la oferta de dinero en la economía.

¿Qué se propuso al respecto?

“La reforma comienza con una nueva Carta Orgánica para el BCRA estableciendo como único objetivo mantener la inflación baja y estable. De este modo se elimina la discrecionalidad institucionalizando una política monetaria que debe conducirse siempre en base a una regla. Así, en el corto plazo, la regla establece un ancla nominal para evitar que los políticos exploten el “trade-off” de corto entre inflación y desempleo, lo cual anula el “money overhang” transitorio. Dicha ancla nominal, establecida independientemente por el BCRA, es una regla que fija el crecimiento de M1 (instrumento) y evita la generación del sobrante de pesos (inflación futura).”

¿Qué se hizo al respecto?

Según Friedman, la inflación se debe siempre a un aumento en la cantidad de dinero, basándose en la Teoría Cuantitativa del Dinero. La comprensión de las relaciones entre el dinero, los precios y la producción es limitada, lo que hace que los cambios discrecionales propuestos por los keynesianos provoquen más daño que beneficio. Por lo tanto, abogan por una “regla” automática que mantenga el crecimiento de la cantidad de dinero a una tasa constante, proporcionando un marco monetario estable para el crecimiento económico. Esto implica expandir la oferta monetaria de acuerdo con una regla predefinida.

Durante el actual mandato, si bien no se anunció una regla formal, podemos apreciar una política del BCRA tendiente a mantener en términos nominales la Base Monetaria, lo que resulta en una fuerte disminución en términos reales (la forma de instrumentación de esta política fue detallada más arriba).

¿Qué podemos esperar en adelante?

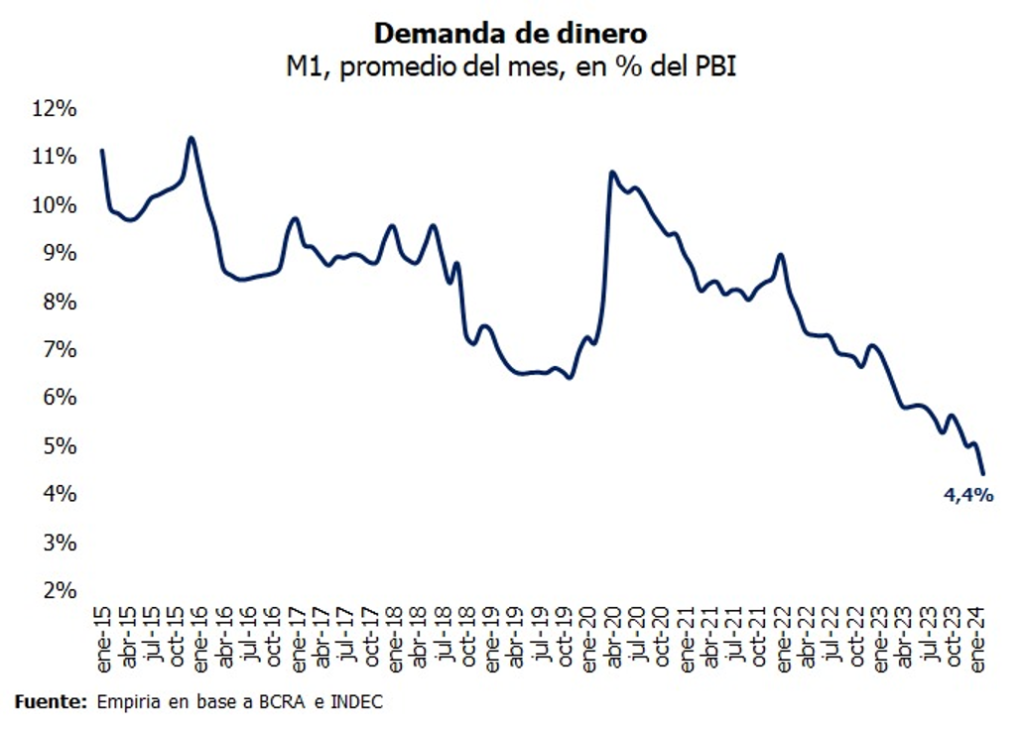

El documento dice, “…existe una muy profunda relación causal entre M1 (circulante en poder del público más depósitos a la vista) y el PIB nominal (existencia de cointegración), motivo por el cual, la literatura especializada en la materia estaría sugiriendo que la política monetaria, hasta que se reduzca la tasa de inflación y las expectativas sobre la misma queden ancladas, debería ser diseñada en base a metas cuantitativas sobre M1”

Si se recupera la confianza del público en el sendero de la política económica, el presidente debe estar evaluando que la caída en la demanda de dinero medida por este agregado, el M1 equivale hoy al 4,4% del PBI, está llegando a su fin. Según sus propios cálculos el nivel de largo plazo tendía a 3,8% del PBI y vale la pena mencionar que en la hiper esta relación hizo piso en 3,5%. Por lo tanto, el sobrante de pesos ya no es tan alto como al asumir su mandato.

Podríamos esperar entonces, que luego de este periodo inicial cuyo objetivo es el de evitar la hiperinflación y alinear los precios relativos, la imposición de un ancla nominal que controle la cantidad de dinero, una vez que el sendero descendente de expectativas de inflación se consolide (baja de brecha) y se haya abierto el Cepo cambiario.

Antes de refundar la Carta Orgánica y por lo tanto al BCRA (que sería consistente con la idea de cerrarlo), el presidente manifestó la intención de instalar una norma que castigue a los funcionarios que estén involucrados en la decisión de emitir dinero para financiar al fisco. Este instrumento como se menciona en el documento analizado cubre mayormente las condiciones de “i) eficiente (minimizar la volatilidad de M1); ii) sencilla (fácil de entender); iii) precisa (no hay dudas de que se sigue o no); iv) transparente (debe ser anunciada para que el público la conozca y la incorpore en sus expectativas); v) robusta (válida para cualquier modelo) y debe tener vi) mecanismos de auditoría”.

Conclusiones

Creemos que el gobierno está dando los pasos correctos para lograr sus objetivos más inmediatos, equilibrio fiscal y levantamiento del cepo. Nadie parece más convencido de este rumbo que el propio Milei, aun si tiene que entregar a cambio en esta primera etapa una parte de su apoyo popular, provocado por la caída en los ingresos y bienestar de corto plazo de la población. En la medida que se consoliden los logros de estos primeros 3 meses, podríamos estar en la hoja de ruta oficial de una liberación cambiara hacia un tipo de cambio flexible en un nivel real inicial parecido al actual, sin salto cambiario ni aceleración del deslizamiento mensual. A partir de ese momento el BCRA formalizará una regla de cantidad de dinero y la tasa de interés actual ya será positiva en términos reales por el descenso de la inflación, apoyando el incremento en la demanda de dinero, que aliviará aún más la ya descendente carga de pasivos remunerados del BCRA en términos de PBI.

Respecto a las medidas que apunten a problemas más estructurales de la economía, la apuesta parece ser proponerlos a los legisladores y a la sociedad en su conjunto una vez que el éxito inicial de derrotar la inflación y liberar la economía para ponerla en marcha, haga mas dificultoso a la oposición negar los cambios que el presidente considera necesarios.

Frente a este panorama, el gran interrogante es la sostenibilidad del plan hasta tanto la sociedad perciba claramente los efectos benignos del programa en actividad, ingresos y tasa de inflación. A favor de este punto, juega la comunicación franca del presidente en ejercicio durante su campaña electoral, alineando las expectativas a esta realidad.