- El índice S&P 500 cede 11,3% desde mediados de septiembre y vuelve a testear los mínimos del año.

- Riesgo de recesión en EE.UU. y utilidades de empresas que podrían verse afectadas impulsan a la baja los mercados de acciones.

- La Reserva Federal subió la tasa de interés, y se esperan nuevos incrementos hacia adelante.

Luego de una fuerte recuperación a partir de junio, los activos financieros registraron en las últimas dos semanas una caída muy pronunciada que deshizo prácticamente toda la mejora de los últimos meses.

Mientras la inflación ha registrado mejorías, aunque todavía en niveles elevados, el contexto financiero se vio afectado por el deterioro de los datos económicos y comentarios de varias compañías de EE.UU. y Europa acerca de potenciales impactos en ganancias en los próximos trimestres.

Además, en la última semana, la Reserva Federal subió las tasas de interés una vez más. Lo hizo aumentando en 75 puntos básicos su rango de referencia hacia la zona de 3,00%-3,25%. Redoblando el mensaje, sigue clamando una predisposición a derrotar la inflación aun con “cierto dolor” en la actividad y el empleo.

La lucha contra la inflación continúa, y es esperable que el banco central de ese país mantenga su política monetaria contractiva para profundizar la desaceleración de los precios. El presidente de la entidad, Jerome Powell, despejó cualquier idea de un relajamiento. Más bien lo contrario: parece haber más espacio para nuevos incrementos

El índice S&P 500, luego de superar los 4,100 puntos a mediados de septiembre, cayó en las últimas jornadas hasta cerca de 3,600 puntos, cayendo nuevamente a los mínimos del año. A su vez, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años se disparó desde 3,1% a finales de agosto a 3,9% esta semana.

En gran medida, el riesgo de un esquema de tasas altas ya está en buena parte incorporado en el precio de los activos: el S&P 500 acumula un retorno negativo de 19,6% en lo que va de este 2022.

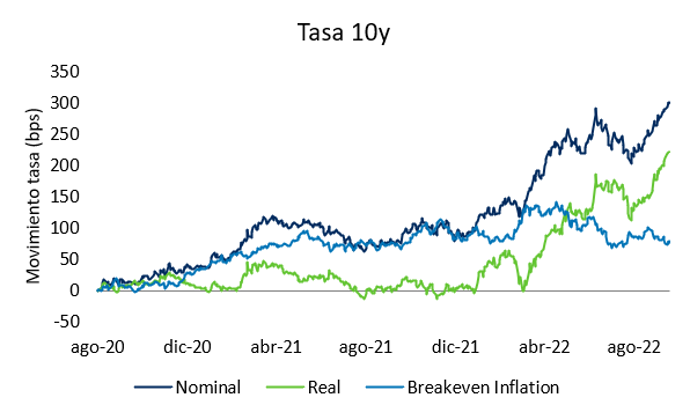

Las tasas libres de riesgo retoman su ascenso

Rendimiento de bonos del Tesoro de EE.UU. a 10 años, nominal, real e inflación implícita.

A su vez, como se puede apreciar en el gráfico anterior, la inflación implícita en el mercado de bonos (línea celeste) está cayendo desde abril y se acerca al rango donde la Fed se siente alineada con las expectativas del mercado. La tasa de inflación interanual en EE.UU. bajó desde 9,1% en junio a 8,3% en agosto. A su vez, la caída en el precio internacional del petróleo y una mejora en las cadenas de suministro está generando menos presión a los precios, lo que podría invitar a pensar en un pico inflacionario que podría haber quedado atrás.

No obstante, el mercado financiero parece empezar a rotar en torno a una nueva preocupación: el riesgo de una recesión económica en EE.UU. y una desaceleración de la actividad global que es ya cada vez más evidente.

En la última semana, empresas de sectores y países diversos manifestaron preocupaciones respecto a la salud de la economía mundial, en un entorno monetario generalmente más restrictivo y una inflación que sigue alta.

Grandes compañías de transporte en EE.UU., como productores metalúrgicos y químicos en Europa han manifestado preocupación respecto a volúmenes de ventas y utilidades. Las ventas minoristas tanto en Reino Unido como en EE.UU. muestran un resultado magro o decreciente.

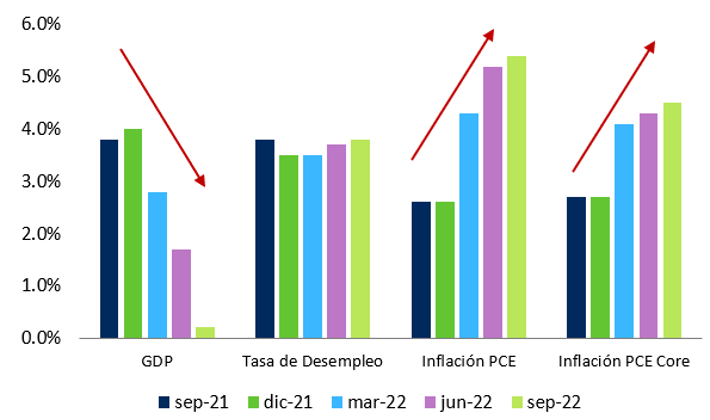

Se incorpora el riesgo de una recesión en EE.UU.

Estimaciones para PBI, Desempleo, Inflación e Inflación Núcleo del FOMC.

En este sentido, el Comité de Mercado de la Reserva Federal lleva adelante una revisión sostenida de sus pronósticos para el crecimiento económico: ahora estima que EE.UU., la primera economía global, crecerá sólo un 0,2% este año, desde cerca de 4,0% a principios de 2022.

En un contexto restrictivo, las señales que da el mercado de bonos respecto a los riesgos de la recesión son evidentes. La curva de deuda del Tesoro de EE.UU. sigue invertida, un posicionamiento que ha sido en múltiples ocasiones un fiel predictor de una contracción del PBI.

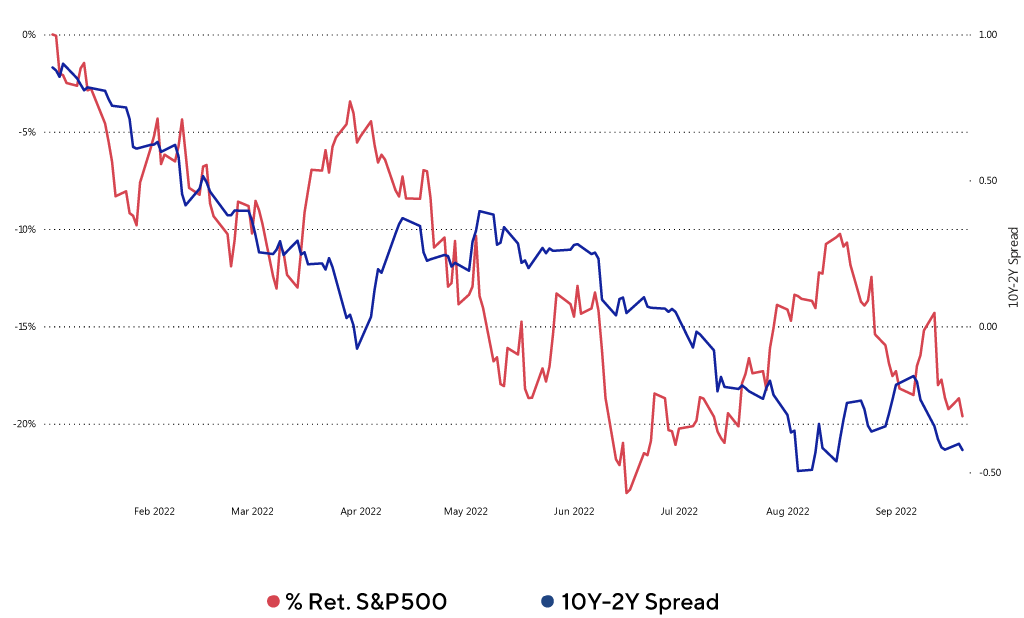

La inversión de la curva de bonos como predictor de contracción económica en EE.UU.

Brecha de rendimientos entre bonos del Tesoro de 10 y 2 años vs Rendimiento S&P 500.

Cómo se puede apreciar en el gráfico, se registra una fuerte correlación este año entre la magnitud de la brecha entre rendimientos de bonos de 10 y 2 años versus retorno del índice S&P 500, ambos indicadores moviéndose al unísono en la medida que aumenta el ruido de la recesión.

Recomendaciones de inversión

Hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global.

Consulte a su asesor para determinar la correcta configuración de su portafolio de acuerdo con su perfil de riesgo.