- Los bonos soberanos en dólares tuvieron un retorno de casi 13% en el último mes.

- La deuda CER sigue muy demandada, con retornos que superan ampliamente la inflación.

- En el mes pasado, los bonos dólar-linked no lograron el propósito de cobertura ante la devaluación oficial.

- Durante julio todas las opciones de inversión le ganaron la carrera al dólar financiero (MEP).

A sólo dos semanas de las elecciones PASO, el mercado de bonos argentino ya opera en clave electoral, descontando posibles escenarios de aquí hasta finales de los comicios, así como también la evolución de variables clave para el inversor, como inflación y devaluación.

En este contexto, nos disponemos a actualizar nuestro análisis de retornos para bonos soberanos argentinos, con la idea de evaluar de manera continua cuáles activos han logrado una mejor remuneración para el inversor. En una economía de alta nominalidad, una correcta selección de instrumentos de renta fija es indispensable para resguardar poder adquisitivo y generar rendimientos reales.

Ya muy próximos al driver político más relevante del año, veamos cuál ha sido hasta aquí el ganador de la Carrera de los Pesos de este 2023. La misma considera los distintivos tipos de bonos soberanos disponibles para el inversor en el mercado local, midiendo su retorno en pesos.

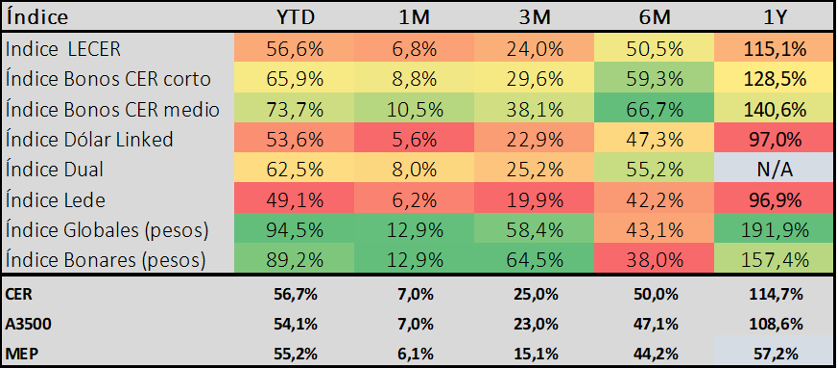

En clave electoral: los bonos globales en USD mantienen un cómodo liderazgo en la carrera de los pesos

Retorno por tipo de activo, en pesos, según período.

En el gráfico previo, se observa que los bonos soberanos Globales, emitidos en dólares, siguen siendo el activo más destacado en el mundo de la renta fija. Estos títulos, que operan bajo legislación extranjera, han registrado un rendimiento del 94,5% hasta la fecha en 2023. Junto con sus pares Bonares (también emitidos en USD, pero bajo legislación local), han liderado ampliamente la Carrera de los Pesos durante este año.

En este sentido los Bonares, medidos en pesos, generaron un retorno de 89,2% en el período hasta finales de julio. En ambos casos, una ganancia real considerable teniendo en mira una inflación acumulada estimada en 57%, y una ganancia en dólares frente a una devaluación del peso frente al dólar MEP en el período del 55,2%.

Los bonos soberanos en dólares se han mantenido en demanda durante todo el año. Sólo en el último mes, tanto los Bonares como Globales han redondeado un retorno cercano al 13% medido en pesos, superior al resto de los activos dentro del universo.

El retorno en el año se explica en buena medida no sólo por la devaluación del peso, sino también por una mejora en el precio (paridad) de los bonos. Sus cotizaciones en dólares han avanzado un 25,4% en promedio, esto desde precios muy deprimidos a finales del 2022.

Por fuera de los bonos emitidos en dólares, los papeles que ajustan por variables como inflación y devaluación también han generado retornos interesantes.

Completan el podio de la Carrera de los Pesos, los bonos CER que ajustan por inflación. Los papeles de tramo medio tuvieron un retorno de 10,5% en el mes (acumulado del 73,7%), mientras que su variante de tramo corto lo hizo en 8,8% (acumulado del 65,9%). En todos los casos, su desempeño es superior al de la inflación.

Muy de cerca, también se posicionan los bonos Duales, cuyo principal atractivo es la doble cobertura ante inflación y devaluación. El retorno fue de 8,0% en el mes (acumulado 62,5%), para un cuarto lugar, en la Carrera de los Pesos.

Los bonos dólar-linked, a su vez, tuvieron un comportamiento más moderado. Con un retorno del 53,6% en el año, están corriendo apenas por debajo de la devaluación que rige el ajuste de su capital.

Finalmente, el tipo de activo en último lugar en esta carrera de los pesos sigue siendo los bonos a tasa fija. En un mercado atento a las elecciones, los inversores optaron por tomar cobertura ante los dos principales riesgos macroeconómicos: un aumento discreto en el tipo de cambio oficial y una mayor aceleración de la inflación.

Hacia dónde vamos: el contexto que se viene

Ya muy próximos a las PASO, el mercado de deuda local opera en clave electoral. Este será el driver principal del comportamiento de los activos en los próximos meses, donde el incierto resultado de las primarias será una de las claves de corto plazo para determinar como sigue la Carrera de los Pesos.

Sin dudas, uno de los principales desafíos que enfrenta el Gobierno de cara a las elecciones es sostener el timón de la economía, y fundamentalmente del elemento inflacionario. La nominalidad, aunque más baja en junio, sigue viajando en niveles elevados, del orden del 7,5% mensual en los últimos tres meses.

A su vez, el nivel de reservas luce crítico para transitar este período donde se ha manifestado históricamente una tendencia dolarizadora de portafolios.

El preacuerdo con el FMI, luego de arduas negociaciones. brinda algo de alivio con desembolsos por un total de USD 7.500 millones.

Por otra parte, se ha establecido un nuevo tipo de cambio de $340 para las exportaciones de las Economías Regionales y del maíz, aplicable a todas las operaciones liquidadas hasta el 31 de agosto. Se espera que esta medida contribuya a una liquidación estimada de alrededor de USD 2.000 millones, lo que ayuda a fortalecer las Reservas.

El Gobierno deberá también sostener un sano nivel de financiación de su déficit en el mercado local. En ese sentido, la naturaleza de la posición de deuda en pesos (donde el 70% está en manos de organismos del estado y el BCRA interviene en el sostén de los precios) favorece su rollover en los próximos meses.

Recomendaciones de inversión

Como puede apreciarse los distintos tipos de bonos del Tesoro muestran retornos disimiles en la comparación entre pares. Los ganadores de la “Carrera de los Pesos” van variando período a período en función del contexto y el movimiento de las variables económicas y financieras.

En un ambiente de alta nominalidad, donde la carrera es a gran velocidad, es fundamental contar con un asesoramiento adecuado para optimizar el manejo de la cartera de inversiones en pesos y proteger el poder adquisitivo de la liquidez y el ahorro.