- La primera mitad del año fue excepcional para los activos de riesgo, donde la renta variable recuperó buena parte del terreno perdido en 2022.

- En cuanto al contexto macro, todavía no se ha ganado la batalla contra la inflación, por lo que persisten los riesgos de recesión.

- Encontramos cierto consenso en que las acciones de países desarrollados no lucen atractivas, en cambio activos emergentes, tanto bonos como acciones aparecen con buenas perspectivas.

El índice S&P 500 acumuló una suba de 15,9% en la primera mitad del año, mientras que el índice NASDAQ, que agrupa a las compañías tecnológicas de EE.UU., lo hizo en un 31,7%, una fortísima recuperación luego de un reajuste brutal en 2022.

Esto en un contexto de quiebras en bancos regionales de EE. UU., el rescate del banco Credit Suisse en Suiza, y un entorno monetario restrictivo a lo largo del globo.

Ahora bien, más allá del desempeño hasta aquí, resta preguntarse si el rally que hemos visto en los mercados globales en estos seis meses podrá prolongarse hacia finales de año, dado que la inflación se mantiene vigente en buena parte de los países centrales y el riesgo de recesión en la economía global está latente.

¿Qué depara la segunda mitad de 2023 para los activos? Nos proponemos hacer una síntesis de la visión de las principales casas de inversión para la segunda mitad de este año, a fin de identificar un posicionamiento adecuado en este tiempo complejo para la economía global.

Hacia dónde vamos: ¿Qué dicen los grandes jugadores globales?

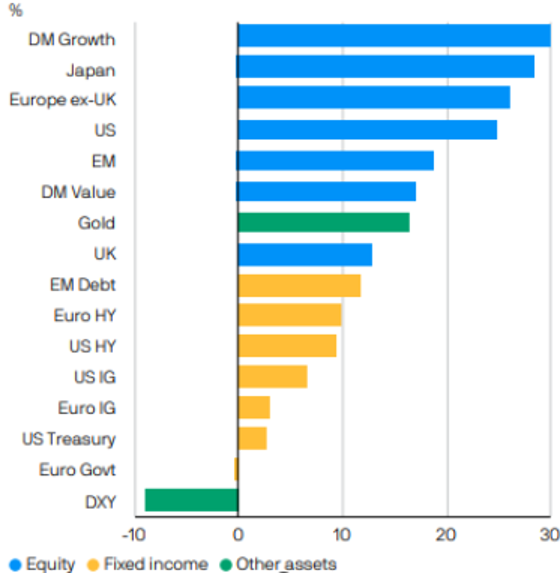

Para el banco J.P Morgan, el 2023 está resultando ser un mejor año para las economías de lo que habíamos previsto. Como se aprecia en el siguiente gráfico, el desempeño de los activos de renta variable ha sido muy elevado en los últimos 9 meses, con acciones de países desarrollados a la cabeza del ranking. Esto superó ampliamente el rendimiento de la renta fija, que, si bien tuvo un retorno favorable, lo hizo a una tasa menor.

Los mercados globales han tenido fuertes ganancias en los últimos 9 meses

Retorno por tipo de activo desde inicio Q4-22

Hacia adelante, el banco sostiene que las valuaciones en algunos de los mercados desarrollados de acciones lucen elevadas, sobre todo considerando un proceso de desaceleración económica en ciernes. En este contexto, privilegian acciones de alta calidad, grandes pagadores de dividendos y, también una diversificación por fuera de Estados Unidos.

Adicionalmente recomiendan agregar exposición a clases de activos alternativos, como infraestructura, para proporcionar una postura más defensiva a las carteras, al mismo tiempo que brinda cierta protección contra la inflación e ingresos atractivos.

Desde Morgan Stanley, ven que la economía global debería desacelerarse y volverse más divergente en la segunda mitad de 2023, gracias a la inflación persistente y la política monetaria estricta de los bancos centrales.

Esto provoca que “las acciones estadounidenses y europeas podrían quedar rezagadas: es probable que las ganancias de las empresas no alcancen las expectativas en la segunda mitad de este año”. Los estrategas de Morgan Stanley redujeron su pronóstico de ganancias de S&P para 2023 a $ 185, frente a $ 222 para el consenso, pero esperan que las ganancias se recuperen en 2024.

En cambio, las acciones de Japón y los mercados emergentes parecen atractivas: un crecimiento más fuerte, una inflación más baja y una política más flexible en esos mercados, además de valoraciones razonables, podrían generar rendimientos de dos dígitos en los próximos 12 meses.

Las inversiones a nivel de sector ofrecen oportunidades: en los EE. UU., los estrategas favorecen las acciones defensivas, como las de bienes de consumo básico, sobre las cíclicas, como las acciones tecnológicas y de consumo discrecional.

Los inversores deben ser selectivos con los bonos: el crecimiento económico suave sin recesión en los mercados desarrollados sugiere que los bonos de grado de inversión podrían ser defensivos y proporcionar rendimientos positivos.

Según BlackRock, se repetirán semestres como este último. Esto es, períodos donde ciertas industrias lideran la suba, con un desempeño muy disímil respecto del resto de los sectores.

En el corto plazo, no obstante, sugiere activos de renta variable emergentes. También, títulos del Tesoro de EE.UU. a corto plazo, deuda respaldada por hipotecas en ese país y bonos de buena calidad.

A su vez, desde BlackRock recomiendan invertir en el sector de Inteligencia Artificial, algo que ha catalogado como una “megafuerza” que empujará grandes mejoras de productividad en el futuro cercano.

A pesar de las preocupaciones económicas actuales, Citibank recomienda las siguientes estrategias:

Ampliar la duración de la cartera mediante bonos corporativos de duración intermedia, estos instrumentos ofrecen rendimientos estables y pueden proporcionar cierta protección contra la volatilidad del mercado.

Agregar exposición a la deuda soberana no estadounidense debido a la posible disminución del valor del dólar estadounidense. Esta estrategia implica invertir en bonos emitidos por gobiernos de otros países, lo que puede ser beneficioso si el dólar se deprecia en relación con otras monedas.

Invertir en acciones no estadounidenses que se negocian a descuentos de valoración históricamente amplios. Buscar empresas con potencial de crecimiento sostenible de ingresos y ganancias en mercados de renta variable asiáticos, europeos y latinoamericanos.

El banco HSBC considera que las condiciones macroeconómicas y de mercado justifican una diversificación geográfica y de activos más creativa.

Los ciclos económicos están cada vez más desconectados, y los ciclos políticos y el surgimiento de un “mundo multipolar” amplifican este proceso. Esto crea incertidumbre en el panorama económico y sugiere la necesidad de nuevas reglas para construir carteras en este nuevo entorno.

HSBC presenta un escenario central de recesión en las economías occidentales y perspectivas desafiantes y turbulentas en los mercados financieros.

La perspectiva de inversión de HSBC se titula “Fuera de sincronización” para reflejar la falta de sincronización actual entre las economías globales, las políticas fiscales y monetarias. Esto implica que las economías occidentales y emergentes están desincronizadas, y Occidente enfrenta presiones debido a la inflación rígida, tasas de interés más altas y condiciones crediticias más estrictas.

Por otro lado, las economías emergentes se benefician de una inflación más baja, la reapertura de China y un dólar estadounidense más débil.

Para abordar esta situación, HSBC sugiere ampliar la exposición a los mercados emergentes, que presentan un mejor crecimiento, una inflación más baja y valoraciones más atractivas. Los inversores deben considerar aumentar su exposición a estos mercados.

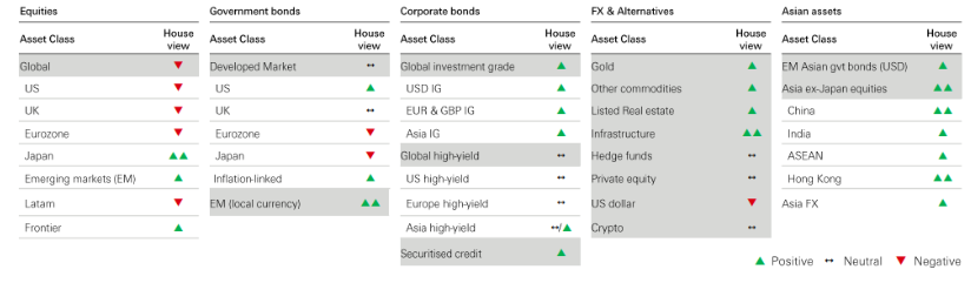

En qué invertir, según el banco HSBC

Cambios en perspectivas de inversión, según banco HSBC.