- El equipo económico lleva adelante un proceso de ajuste fiscal que podría enfrentar mayores presiones en la segunda mitad del año.

- El segundo semestre es más complejo estacionalmente para erogaciones del fisco, tendencia que podría acentuarse en un escenario electoral. Esto puede derivar en mayores presiones de gasto y emisión.

- Se augura un panorama desafiante para el programa de financiamiento: intereses de Leliqs y Pases generan deuda cuasifiscal de $100.000 millones mensuales. Asoman vencimientos con FMI y el Club de Paris.

Luego de la fortísima caída económica y financiera en el año de la pandemia, los activos argentinos transitaron los primeros meses de 2021 con algún grado de estabilidad relativa: las acciones del Merval acumulan hasta junio un retorno neutro en dólares, mientras que el tipo de cambio “libre” muestra variaciones sensiblemente por debajo de la inflación. El riesgo país, aún en niveles elevados que imposibilitan la colocación de deuda en dólares, presenta una mejora “moderada” del orden del 10% hacia los 1.500 puntos.

Argentina entra en el segundo semestre con un calendario apretado. Más allá de las elecciones legislativas, se aproximan importantes vencimientos de duda, tanto con organismos multilaterales de crédito como el Club de París y el FMI, como en el mercado local para el rollover de los pasivos en pesos. En un esquema donde la política sanitaria sigue dictando la evolución de la economía ¿cuál será el escenario para los activos argentinos en la segunda mitad de 2021?

Es innegable que, de las restricciones de movilidad, aún a pesar de su intermitencia, generan un deterioro en la recuperación económica. Esto aún a pesar del fuerte piso que hizo la actividad el año pasado, cuando cayó un 10%, desempeño adverso sólo superado por Perú en la región (-11%).

En este sentido, la economía entra en modo “segunda ola”: los registros de crecimiento económico del INDEC dan cuenta de una recuperación del PBI que tomó fuerza a finales de 2020, pero que podría perder impulso en lo sucesivo. El estimador mensual de actividad muestra decrecimiento intermensual en febrero y marzo, de 0,9% y 0,2% respectivamente, ajustado por estacionalidad.

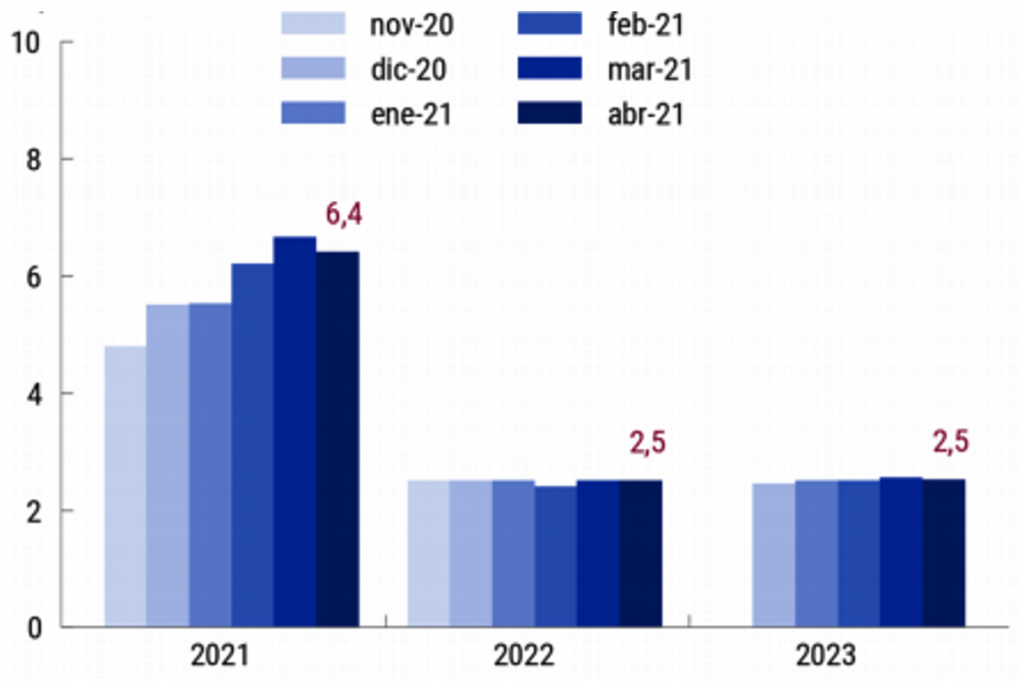

Las expectativas capturadas en el último relevamiento del Banco Central (REM) muestran que el mercado ha reducido en abril sus proyecciones de crecimiento. Las próximas encuestas podrían confirmar la tendencia de expectativas en fase de moderación.

Los analistas moderan su expectativa de crecimiento en 2021

Expectativas de crecimiento anual de PBI

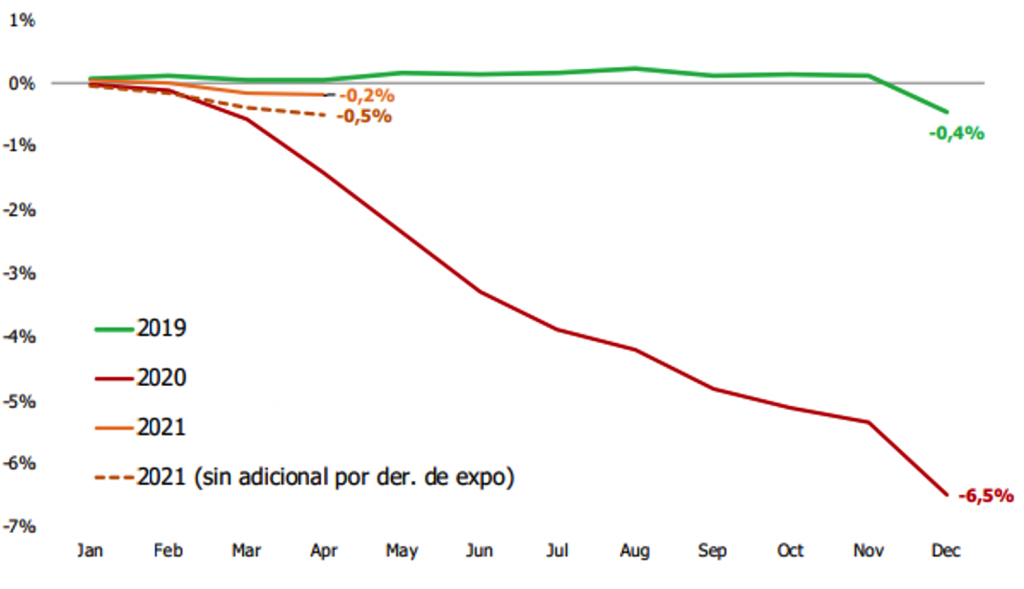

En el frente fiscal, el ajuste que se viene llevando a cabo podría enfrentar presiones dentro de la coalición de Gobierno ante el calendario electoral y la extensión de las restricciones. El paquete “anti-cuarentena”, que componen un conjunto de planes y programas de asistencia social, acumula hasta fines de mayo una erogación de 0,8% del PIB, cuando el año pasado ascendió a 3,5% del producto. Este desempeño fiscal, junto a mayores ingresos por impuestos y reactivación, está configurando un mejor desempeño en las cuentas públicas primarias en el primer período del año.

De cualquier modo, el segundo semestre es tradicionalmente uno de mayor requerimiento de gasto, sumado al cronograma electoral que podría acentuar esta tendencia. En un escenario de magro acceso al financiamiento, incluso local, todo déficit adicional deberá ser financiado con emisión.

Esperamos presión sobre el programa de ajuste fiscal

Déficit fiscal acumulado del año, en % del PBI

Si bien parece haber un manejo más conservador de las cuentas fiscales, proyectamos que en un contexto de alicaída recuperación y restricciones intermitentes el fisco incrementará sus gastos en la segunda mitad del año, inyectando mayor liquidez en el mercado de pesos. Con una salvedad: ya se consumió plenamente el denominado “colchón monetario”.

Como resultado del programa con el FMI en 2018 y 2019, que fue muy agresivo en lo monetario y astringente en la oferta de pesos, el nuevo Gobierno encontró cierto espacio y mayor “apetito por liquidez”, para financiar con emisión el abultado déficit de 2020 sin generar un sobrante abrumador de pesos.

Sin embargo, este año ya no contará con la misma ventaja. Argentina convive nuevamente con niveles de alta inflación, y la política de apreciación cambiaria como ancla para los precios ha mostrado sus limitaciones. Los precios corren a una velocidad del 60% analizado en el último cuatrimestre. En este contexto, una nueva inyección de liquidez agrega mayores presiones sobre la cantidad de dinero.

En este sentido, la emisión por intereses de letras del BCRA viene aumentado considerablemente y genera déficit cuasifiscal en el orden de los $100.000 millones por mes. Será vital monitorear el desempeño del rollover en la segunda mitad del año como mecanismo para absorber pesos que podrían volcarse al mercado.

El incremento de las exportaciones por precios de materias primas es un elemento que alivia el escenario desinflando presión sobre el tipo de cambio. Sin embargo, nuevamente el segundo semestre trae desafíos estacionales: la cosecha se concentra en torno a mitad del año, por lo que luego disminuye el volumen de liquidaciones de divisas proveniente de exportaciones agrarias.

Recomendaciones de inversión

Evaluamos en envíos anteriores la conveniencia para el inversor argentino de diversificar riesgo país hacia productos financieros con riesgo internacional. Sostenemos nuestra preferencia por activos externos y una cartera diversificada.

Si bien hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global, la intención del informe es asistir a quien, por disposiciones regulatorias o propia disposición, asume riesgo local en su cartera.

En lo sucesivo, vemos con poca probabilidad la reducción del déficit fiscal este año por debajo del 4,5% presupuestado, que entendemos requerirá una fuerte emisión monetaria en la segunda parte del año, donde las necesidades fiscales, serán más intensas.

En un escenario de tasas reales negativas, creemos que el stock de pesos en la economía tendrá dificultades para encontrar alternativas atractivas de inversión. En este contexto, esperamos que la demanda por cobertura bajo bonos CER se mantenga robusta en el segundo semestre, lo que genera de hecho un espacio de valor para posiciones tácticas en los bonos CER con vencimiento en 2022 o 2023

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo a su perfil de riesgo.