- Se registró una reversión abrupta en la demanda de bonos CER.

- La caída de precios llevó los rendimientos a orillar el 20% en algunos casos.

En la última semana, sorprendió en el mercado un derrumbe en el precio de los bonos en pesos con epicentro en los ajustables por inflación. En un contexto de inflación elevada y sin elementos que inviten a pensar en un sendero de desinflación, la dimensión y velocidad de la caída se vincula a una dramática reversión de flujos hacia estos bonos.

Los papeles que ajustan por el coeficiente CER tuvieron caídas de precio muy significativas a mediados de semana, un desplome que llevó los rendimientos desde terreno negativo – por la sobredemanda en los meses previos – a tasas cercanas al 20% en algunos casos. Esto sólo fue estabilizado hacia el viernes una vez que los organismos públicos intervinieron en el mercado con compras de títulos, recortando el impacto y con tasas en el rango de entre 8% y 14%.

Previo a este evento, los bonos CER venían ganando espacio en el año como instrumento de cobertura predilecto frente a una inflación en ascenso. En los últimos meses, los títulos ajustables tuvieron un aumento significativo de la demanda, llevando las tasas de interés incluso a rendimientos negativos para los bonos de más corto plazo.

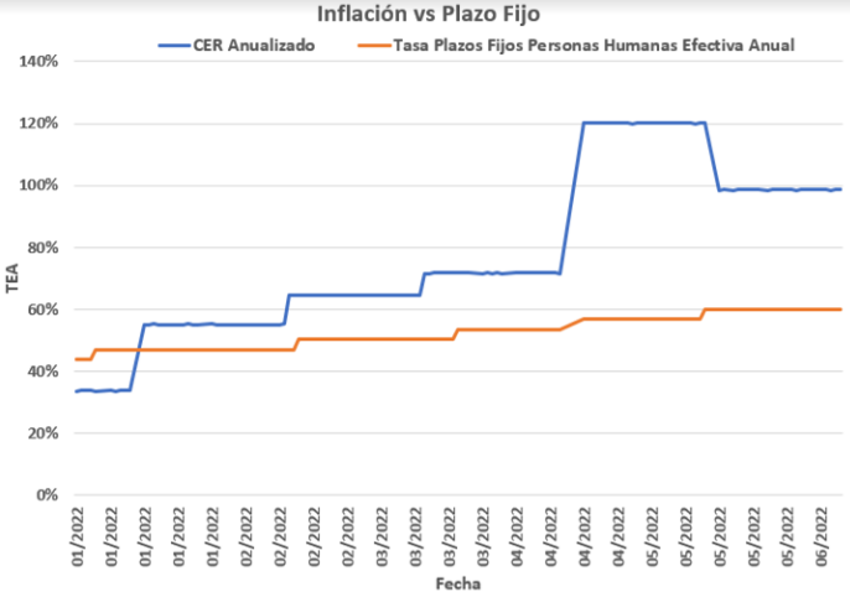

Esta demanda se veía fundamentada a su vez por una caída en el rendimiento real de opciones más tradicionales para el inversor, como el plazo fijo. Históricamente esta ha sido una opción que morigera la pérdida de poder adquisitivo frente a la inflación, pero de ningún modo ofrece una cobertura completa.

Como se puede apreciar en el siguiente gráfico, desde comienzos de 2022, el rendimiento real negativo de los plazos fijos se volvió todavía más desfavorable. Esto llevó a muchos inversores en el mercado de fondos a migrar desde productos de mercado de dinero a fondos que invierten en bonos CER. Esto con el fin de asegurarse un elemento de cobertura frente una inflación que orilla el 60% interanual y presenta aún mayor velocidad si anualizamos el último trimestre.

Los plazos fijos tienen tasa real negativa

Diferencial entre inflación derivada del cálculo del CER y Tasa Plazo Fijo

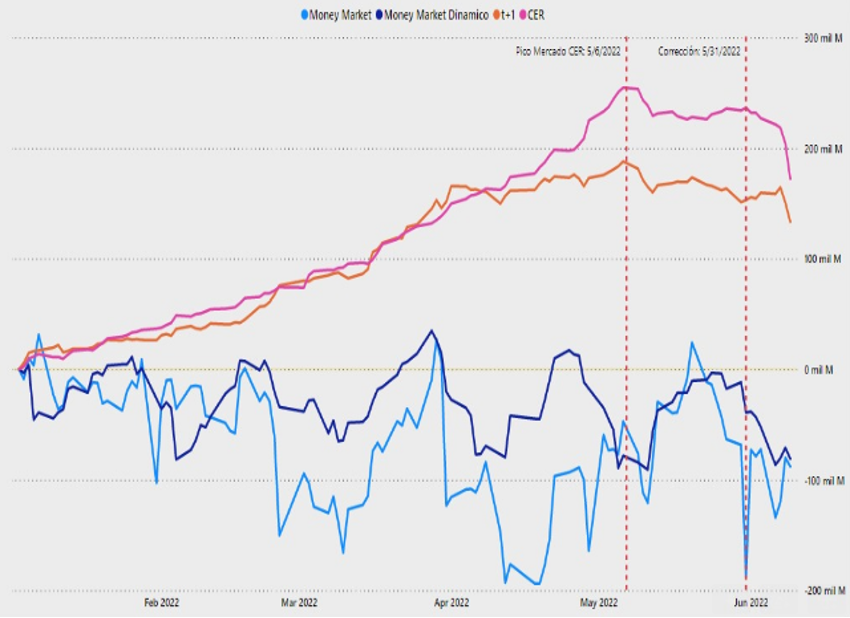

En este contexto, la demanda en lo que va del año por fondos con productos CER o T+1 se disparó. El impulso generó retornos muy interesantes para los bonos y letras ajustables por inflación, hasta el mes de abril inclusive.

A partir de mayo, sin embargo, se evidencia un punto de inflexión y comenzaron los rescates en fondos CER.

En Mayo comienzan los rescates de fondos CER y T+1

Si bien en un principio se especuló con que las empresas podrían estar buscando liquidez para hacer frente a pagos de impuestos, la merma se mantuvo durante todo el mes de mayo y junio inclusive. Esto da la pauta de un cambio más permanente en las expectativas, aún en un entorno de inflación alta donde la necesidad de cobertura debiera ser, en principio, similar.

El cambio de tendencia, a su vez, coincidió con una creciente dificultad por parte del Tesoro para renovar vencimientos de deuda: debe convalidar condiciones financieras más duras para conseguir el refinanciamiento. En abril, Hacienda había registrado un rollover de 90% y debió mejorar las condiciones para renovar la totalidad del stock en mayo.

Hasta el 9 de junio, rescates en fondos CER totalizaban los $60.000 millones. En un entorno de rescates significativos, las gestoras debieron vender bonos y letras ajustables a precio de mercado, generando una presión mayor sobre los precios de los activos argentinos.

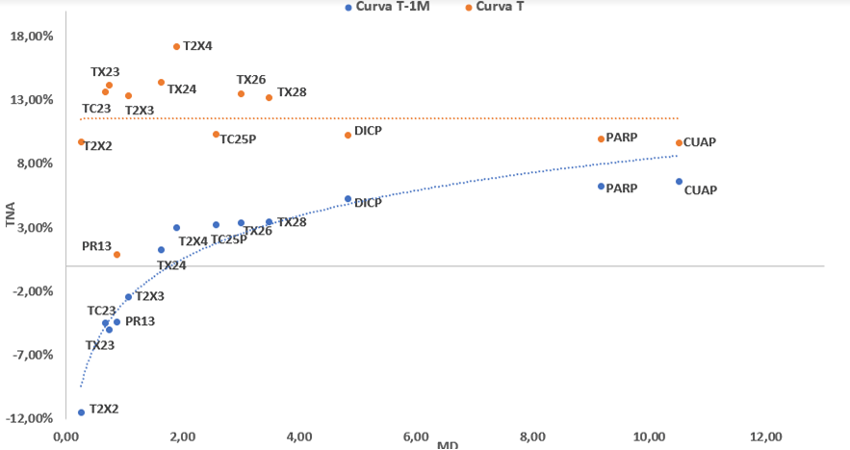

Aún en un entorno de acuerdo con el FMI, el precio de los bonos y activos de riesgo argentinos registraba pérdidas en la última semana. Cómo puede apreciarse en el siguiente gráfico, la curva de bonos CER que hace apenas un mes tenía rendimientos extremadamente negativos en el corto plazo –por sobredemanda – ahora parece registrar un aplanamiento total en torno al 10% de tasa.

El desplome en los bonos CER

Rendimientos de bonos ajustables por CER

En este contexto, vemos aumento de rendimientos superiores a los 2,000 puntos para los bonos CER con vencimiento más inmediato.