Transitando ya la segunda mitad del año, en vista de una “sana” corrección por parte del mercado, analizar la administración de los riesgos para la gestión de nuestros ahorros es una tarea casi obligada para poder culminar el 2024 cumpliendo nuestros objetivos financieros.

El inicio del 2024 nos presentaba argumentos para mantenernos agresivos en nuestra cartera de Cedears, luego de un 2023 donde el S&P500 cerraba casi un 27% por encima que a comienzos del año. Los argumentos se vieron materializados, y el índice tocó máximos la semana pasada superando los 5660 puntos, representando una suba en torno al 19%. En el medio se dio inicio a una nueva temporada de balances donde las compañías reportan sus resultados ante la expectativa de los inversores y analistas. El centro de atención está puesto en el cumplimiento de las expectativas por parte de las llamadas “Siete Magnificas” (7M).

Pero antes de entrar en lo micro, veamos lo macro. El entorno continúa desafiante desde el punto de vista macroeconómico, pero también presenta oportunidades. Los desafíos con los que arrancó el año aún siguen vigentes, pero más encauzados a los objetivos de la política económica.

La inflación que luce controlada y acercándose a los objetivos de la Reserva Federal sorprendió a la baja por tercer mes consecutivo. Esto sumado al leve deterioro que muestra el mercado de trabajo, en busca de un sano equilibrio ante los objetivos de la autoridad monetaria, que también vela por el pleno empleo. Esto profundizó la baja en las tasas producto de un mejor balance de riesgos entre los dos mandatos a cargo de la FED, el de “pleno empleo” y el de “baja inflación”. En este modo “dependiente de los datos” en el que se encuentra la autoridad monetaria, nuevas bajas en las tasas de inflación y/o un mayor deterioro de los indicadores del mercado laboral podría empujar a la FED a iniciar su ciclo de baja de tasas, que el mercado descuenta, tal vez de manera precipitada, cada vez con mayor probabilidad a partir de la reunión de septiembre.

El mercado toma examen a las empresas: una nueva temporada de balances

En medio de una nueva temporada de balances, los principales índices del mercado accionario americano registraron fuertes correcciones durante estas semanas. El Russell 2000 que representa las empresas de menor capitalización subió un 9 %, mientras que el Nasdaq cayó un -4,2 %, y el S&P 500 “Equal Weight” que la da la misma ponderación a todas las acciones del índice, tuvo un aumento superior al S&P 500 en un 4,3% dando indicios de una sana corrección, que muestra una rotación hacia sectores que venían rezagados en sus valuaciones.

Sin embargo, los buenos datos del PBI publicados en el día de hoy, impulsado principalmente por el gasto de consumidores y la inversión privada por acumulación de inventarios parecen revertir estos movimientos. Estos datos de actividad son consistentes con un debilitamiento de la economía, aunque no muestran preocupaciones de una recesión. Escenario que ya estaba en precios.

Esto genera interrogantes en la búsqueda de nuevas oportunidades de cara al escenario de baja de tasas por parte de la FED a partir de septiembre, sin perder de vista nuestro principal objetivo: generar valor con las oportunidades de largo plazo.

En esta etapa inicial, la temporada de balances del segundo trimestre para el S&P 500 ha tenido un comienzo dispar. Por un lado, el porcentaje de empresas del S&P 500 que informan sorpresas de ganancias positivas está por encima de los niveles promedio. Por otro lado, la magnitud de esas sorpresas por debajo. A nivel sectorial, un aumento significativo en las ganancias para el sector financiero se está compensando parcialmente con una disminución sustancial en las ganancias para el sector energético. Como resultado, el índice en general está informando ganancias más altas para el segundo trimestre, que de cerrar en estos niveles representaría su tasa de crecimiento de ganancias más alta desde el cuarto trimestre de 2021.

Si el 9,7% actual es la tasa de crecimiento del trimestre, con el dato de empresas reportadas al pasado viernes, marcará la tasa de crecimiento de ganancias interanual más alta desde el cuarto trimestre de 2021 y el cuarto trimestre consecutivo de crecimiento de ganancias interanual para el índice.

El aporte de las “Siete magnificas”

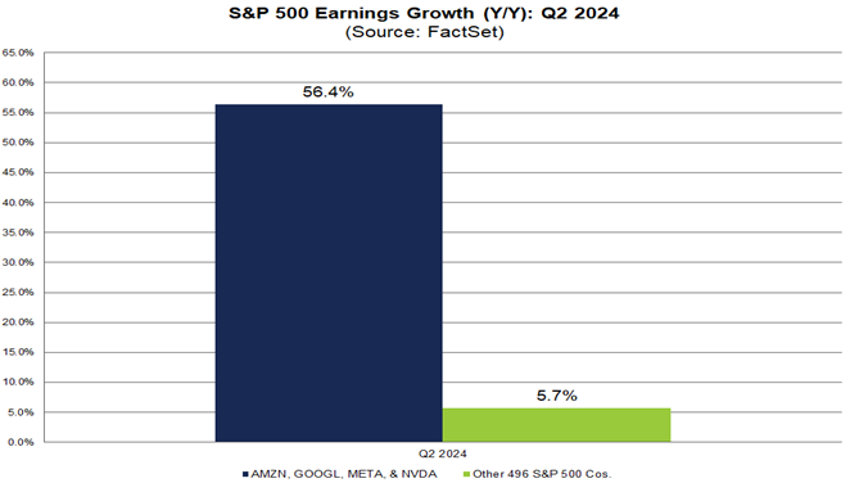

Varias de las “7M” vieron aumentar el precio de sus acciones durante el segundo trimestre, lo que contribuyó a impulsar al valor del S&P 500. El interrogante en medio de la temporada de balance es si también se espera que estas compañías impulsen las ganancias del S&P 500 en el segundo trimestre. Se prevé, según el informe que reporta FacSet que cuatro de las “7M” se encuentren entre las cinco principales contribuyentes al crecimiento interanual de las ganancias del S&P 500 para el segundo trimestre de 2024. Entre ellas: Alphabet.

Los analistas predicen que estas empresas en conjunto informarán un crecimiento de ganancias interanual de más del 25% para los dos trimestres restantes de 2024. Sin embargo, es interesante notar que los analistas creen que las otras 496 empresas en el índice informarán un crecimiento de ganancias interanual de dos dígitos a partir del cuarto trimestre de 2024.

Las evaluaciones al examen de Visa y Google

Alphabet (Google) reportó sólidos resultados en el segundo trimestre el 23 de julio, superando expectativas en ingresos y beneficios. En resumen, mostró un sólido desempeño en todos sus segmentos operativos durante el segundo trimestre. Mientras que Google Cloud superó las expectativas, los anuncios de YouTube no las alcanzaron y el mercado castigó. La compañía continúa pagando dividendos y recomprando acciones agresivamente. Aunque el flujo de efectivo libre enfrentó presión debido a las inversiones en innovación en IA, Alphabet sigue siendo una atractiva opción de inversión. Sin embargo, la reacción del mercado no fue buena, las acciones se desplomaron un 5% debido al mayor gasto en IA y a menores ingresos publicitarios de YouTube.

El mismo día también reportó Visa, con resultados mixtos. Los ingresos estuvieron por debajo de las expectativas, aunque las ganancias por acción si estuvieron en línea con el consenso. El volumen de pagos subió un 7%, los volúmenes transfronterizos un 14%, y las transacciones procesadas un 10%. El flujo de caja de operaciones y el flujo de caja libre, disminuyeron ligeramente, mientras pagó un dividendo saludable y recompró acciones por 4.800 millones de dólares. Con todo esto, el mercado a la hora de poner la nota hizo caer casi un 4% su cotización. Así alcanzó su nivel más bajo desde diciembre, fundado principalmente en el volumen de pagos y en las transacciones procesadas. Sin embargo, a pesar de los resultados mixtos del trimestre, Visa sigue mostrando un crecimiento sólido y mantiene una posición financiera saludable, lo que refuerza su competitividad y atractivo como inversión a largo plazo.

CEDEARS: continúa el impulso de largo plazo

Repasemos dos de las razones más importantes que, estando aún presentes, nos convencieron de ser agresivos en este 2024, para analizar como posicionarnos de cara a lo que resta del año con el foco puesto en el largo plazo:

- La Reserva Federal considera iniciar recortes de tasas con una inflación ligeramente superior al 2%, permitiéndole tomar medidas preventivas. Esto beneficia a aquellas acciones cuyos flujos de caja se esperan a largo plazo, especialmente las tecnológicas de gran capitalización y crecimiento de gran capitalización.

- La inteligencia artificial [IA] sigue siendo una enorme fuente potencial de crecimiento. Microsoft ya ha comenzado a monetizar la IA en Copilot, y si bien Nvidia y AMD se beneficiarán al proporcionar la potencia informática detrás de la revolución de la IA, muchas más empresas monetizarán de manera tangible la IA a partir de 2024.

Entonces, poniendo el ojo en el largo plazo, la revolución de la IA podría generar un escenario favorable para la economía durante el resto de la década. A pesar de un contexto con tasas más altas, si la inversión en IA mejora la productividad la inflación podría mantenerse controlada. Escenario similar al periodo entre 1994 y 2000 para la economía americana, cuando la productividad aumentó gracias a internet y las acciones prosperaron.

El boom de la Inteligencia Artificial continúa impulsando significativamente a las empresas tecnológicas de gran capitalización. Aunque hay especulación alrededor de esta nueva tecnología, que trae correcciones sanas de corto plazo en los mercados, la IA está mejorando la productividad laboral tras años de estancamiento. Además, el aumento en la valoración de las empresas de IA está respaldado como señalamos por expectativas de mejoras en ganancias futuras, diferenciándose de la burbuja “puntocom” mostrando así una base empresarial más sólida.

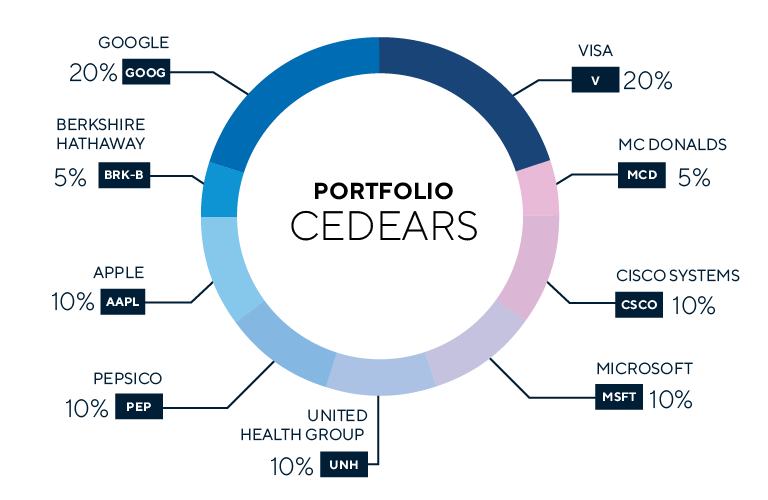

El Portafolio Recomendado de CEDEARs Criteria

Estamos atentos a los resultados finales de la temporada de balances y al posible inicio de un ciclo de reducción de tasas por parte de la FED, que de darse comenzaría a partir de septiembre. Esta reducción impulsaría principalmente las valuaciones de acciones cuyos de flujo de caja se esperan a largo plazo, como es el caso de las empresas tecnológicas de crecimiento y gran capitalización. A largo plazo, gestionando los riesgos de nuestras carteras de inversión, este sector también se beneficiaría del impulso que la IA podría generar en sus valuaciones. Estas empresas, con mayor probabilidad, son quienes podrían monetizar el impacto de una mayor productividad en la economía. Por lo tanto, así queda compuesto nuestro portafolio de Cedears.