- El precio de las acciones y sus rendimientos están influenciados por el efectivo neto de la empresa en su balance general y los cambios en sus flujos de caja futuros.

- El método de valuación de flujo de caja descontado es una forma más completa de determinar el valor de una empresa.

- El precio de las acciones de una empresa se ajusta a la baja ante el pago de dividendos

El artículo publicado por Brian Nelson, CFA titular de Valuentum empresa de Research independiente de acciones, nos da luz sobre la importancia o no que tiene el pago de dividendos en la valoración de acciones que incorporamos en nuestra cartera de inversión.

El precio, y por tanto los rendimientos de las acciones, son una función (en parte) del efectivo neto de la empresa, y sus flujos de caja esperados. ¿Por qué esto es así? Un inversor hoy está dispuesto a pagar un determinado precio por la acción en función de lo que esa inversión prometa generar en el futuro.

Por lo tanto, estos dos componentes son “fuentes” de valor, que esperamos se refleje en el precio de las acciones. A medida que aumentan las expectativas de flujo de caja futuro, el precio de las acciones debería subir. Si las expectativas de futuros flujos de efectivo disminuyen, el precio de las acciones debería disminuir. El mundo no es tan simple como esto, ya que los cambios en las tasas de interés (que traen a valor presente esos flujos de efectivo), las ventas forzadas y, a veces, los eventos exógenos pueden alterar la dinámica y volver las aguas “turbulentas”. No obstante, el marco es sólido, para un futuro que es siempre “incierto”. Por lo general, una empresa vale más cuanto más efectivo neto tenga en el balance general y cuanto mayor sea el flujo de caja esperado en el futuro.

Para determinar entonces si una acción esta cara o barata en el mercado debemos determinar su “valor razonable”, y el método a emplear, debería contemplar estas fuentes de valor. Así, el método de flujo de caja descontado (DCF, por sus siglas en inglés) contempla el efectivo neto de la firma a valuar y el valor presente de los flujos de caja de la empresa para llegar a su “valor”. Este, se puede dividir luego por el promedio de acciones en circulación para llegar a una estimación del valor razonable por acción. Así podemos comparar con su cotización o precio de mercado y determinar si una acción está “cara” o “barata”. Si su valor razonable estimado es mayor al precio de la acción, podemos considerar que están “baratas” o subvaluadas por el mercado.

¿Qué rol juegan los dividendos en este esquema?

El dividendo que pagan las compañías no es independiente del precio de las acciones. En última instancia es flujo de caja generado por la compañía que decide repartirse en manos de los accionistas. Si observamos lo que sucede con el precio de la acción, al pagarse el dividendo vemos que su cotización se reduce en la fecha ex-dividendo (fecha a partir de la cual los que compran la acción no tienen derecho al cobro del dividendo).

Esta dinámica se puede explicar dentro de la estructura del método de descuento de flujos de caja para valuar las firmas, ya que el efectivo neto de la compañía se reduce por el monto del dividendo a pagar, disminuyendo el “valor intrínseco” y, por lo tanto, el precio de sus acciones.

El marco de valuación de una empresa (por el método DCF) deja claro que el dividendo no es más que un síntoma del valor, y no su causa. Los operadores del mercado saben que, el precio de las acciones que paga dividendos se ajusta a la baja por el monto del dividendo en la fecha ex-dividendo.

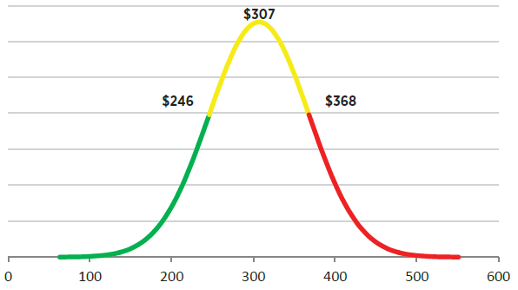

Un ejemplo real nos ayuda a ilustrar el argumento: En 2004, Microsoft (MSFT) anunció un dividendo único especial de USD 3 por acción. Era pagadero a los accionistas registrados al 17 de noviembre de 2004, por lo que, para ser elegible para el dividendo, uno tenía que comprar las acciones al menos dos días hábiles antes de la fecha de registro, antes de que la acción cotice ex-dividendo después del 12 de noviembre de 2004. Claramente, el gráfico a continuación muestra que las acciones de Microsoft se ajustaron a la baja por el dividendo de USD 3 por acción después de la fecha ex-dividendo, y mientras la negociación posterior a ese evento afectó a las acciones, aún es importante comprender esta importante función del mercado en lo que respecta al dividendo. Si Microsoft no hubiera pagado este dividendo único especial de USD 3 por acción, es justo suponer que el precio de sus acciones no se habría ajustado a la baja por el dividendo.

Una empresa vale más porque sus operaciones generan más flujo de caja libre, no solo porque puede o no pagar un dividendo creciente. En un caso extremo, recibir un pago de dividendos puede describirse en gran medida como recibir un pago con su propio dinero porque ese dividendo que acaba de recibir ya se había reflejado en el precio antes del pago de dividendos.

¿Se exagera entonces la importancia del dividendo? ¿No debería centrarse en la generación de valor?

Berkshire Hathaway (BRK.B) no es una idea de inversión menos atractiva porque no ha pagado dividendos en más de 50 años. Debemos hacer un mejor trabajo al explicar qué es y qué no es un dividendo en efectivo. Esto podría evitar muchos problemas a las compañías al tratar de pagar más dividendos de lo que la empresa puede pagar.

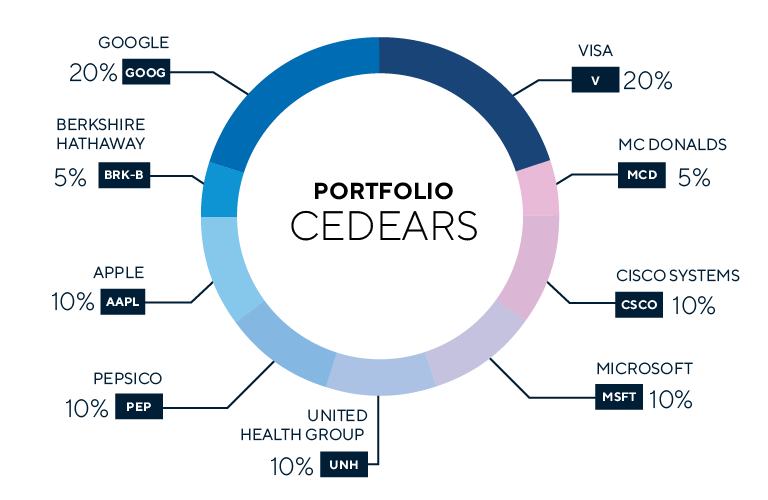

Esto no implica que los dividendos no sean importantes, o que en determinadas circunstancias o por diferentes motivos (incluso fiscales), los inversores prefieran el pago de dividendos. Sirven para una serie de propósitos para los inversores, y las empresas que pagan un dividendo respaldado por flujo de caja libre pueden ser excelentes inversiones a largo plazo, ejemplo como Visa (V), Apple (AAPL) y Microsoft (MSFT) como favoritos para pagar dividendos de nuestro portafolio recomendado de CEDEARS.

Pero un dividendo es lo que es. Dentro de la estructura de flujo de caja libre de la empresa, el dividendo es efectivo que, de otro modo, se habría acumulado en el balance general en lugar de distribuirse entre los accionistas.

Hay algo más que impulsa el retorno total, independiente de la política de dividendos de una empresa, y ese “algo” es la valoración de la empresa y la estimación del valor razonable, que se derivan de las fuentes de valor basadas en los flujos de caja. El efectivo neto en el balance general es un componente crítico del valor intrínseco, una fuente basada en efectivo aumentada con el tiempo por futuros flujos de caja libre producto de los buenos proyectos y negocios que encare la compañía.

¿Microsoft debería pagar un dividendo único especial?

Bueno, depende de una serie de dinámicas, incluidas las preferencias de los inversores, pero en gran medida es indiferente si entrega una gran parte de su posición de efectivo neto a los accionistas como un dividendo único especial, con algunas calificaciones importantes. En primer lugar, entendemos que el dividendo es la revalorización del capital que de otro modo se habría logrado si no se hubiera pagado el dividendo. Esta es la razón por la que muchos inversores pueden ser en gran medida ser indiferentes a los dividendos únicos especiales y las políticas de dividendos.

Estimación de valor razonable

Sin embargo, en muchos aspectos, podríamos preferir que Microsoft no pague otro dividendo único especial, ya que reduciría la posición de efectivo neto en su balance. El efectivo neto no es solo una adición a los flujos de caja futuros de una empresa al estimar su valor, sino que el efectivo neto también proporciona valor de opción para adquirir activos a bajo precio durante los momentos más problemáticos cuando el crédito se vuelve caro. En este momento, Microsoft está buscando cerrar su trato por Activision (ATVI), pero puede haber otros activos en un momento diferente en el futuro que puede comprar sin necesidad de endeudarse.

El extremo superior de la estimación de valor razonable de Microsoft se sitúa cerca de USD 370 por acción, por eso, nos siguen gustando las acciones de este gigante de la tecnología de gran capitalización.

Actualmente el Portafolio recomendado de CEDEARS Criteria mantiene una participación del 10% en Microsoft y en distintas empresas cuyo pago de dividendos se ven respaldado por una fuerte posición de efectivo neto y por sus flujos de cajas esperados.

El Portafolio Recomendado de Cedears Criteria