Desde el “liberation day”, los mercados globales incrementaron su apetito por el riesgo, llevando al S&P 500 a superar los 6.600 puntos, sin señales inmediatas de reversión ante la expectativa de que la FED recorte su tasa de referencia en su reunión del 17 de septiembre.

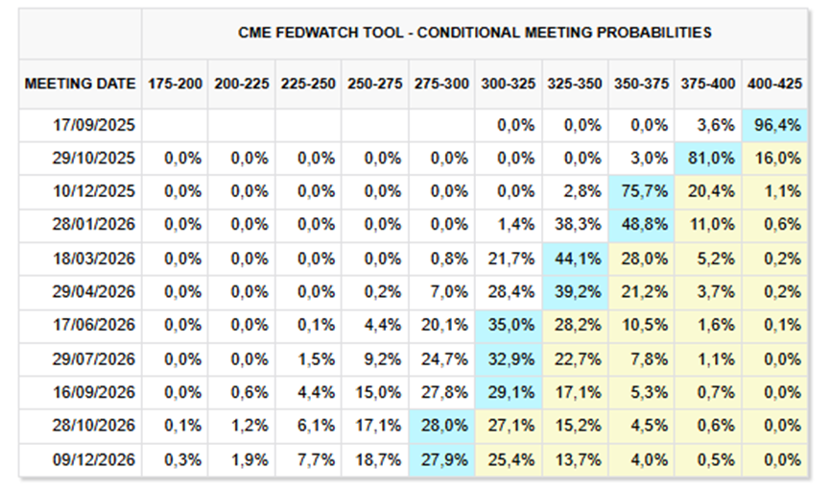

Desde los mínimos del año, el índice estadounidense ha subido más de 30%, poniendo en precio una probabilidad superior al 95% de que la FED continúe con su política de recorte de tasas. Se anticipan además dos bajas adicionales durante lo que resta del año, ubicando la tasa de referencia entre 3,50% y 3,75%.

A esta expectativa se suma una temporada de balances positiva, un mercado laboral que muestra debilidad y un dólar que se debilita frente al resto de las monedas globales. Sin embargo, la inflación sigue siendo un foco de preocupación, sosteniendo la tendencia alcista del oro y la plata, que, además, se perfilan como refugio frente a las preocupaciones fiscales alrededor del mundo.

El mercado anticipa un recorte de tasas por parte de la FED

La FED y la marcha de la “macro”

Los datos recientes profundizan la tensión entre los objetivos de la FED: la corrección en el nivel de empleo indica que el mercado laboral ha perdido dinamismo más rápido de lo esperado, lo que presiona a la autoridad monetaria a relajar su política. Por otro lado, la inflación sigue por encima del objetivo, y aún se desconoce cuánto de la reciente aceleración responde a los aumentos de aranceles a la importación. La ausencia de un “desanclaje” de expectativas inflacionarias a mediano y largo plazo podría justificar que la FED considere con mayor cuidado los riesgos que amenazan su objetivo de pleno empleo.

Como se observa en la tabla, los futuros de tasas descuentan con más del 90% de probabilidad que la FED comenzará a bajar tasas gradualmente, con un recorte de 25 puntos básicos, y el resto de la probabilidad se asigna a un recorte de 50 puntos. En agosto, los datos de empleo reflejaron un enfriamiento del mercado laboral y una desaceleración del consumo privado, reforzando la percepción de que la FED se prepara para recortes.

A pesar de la desaceleración económica, la inflación persiste: el IPC general y el núcleo se mantienen elevados, y la inflación “súper núcleo”, que excluye rubros volátiles, continúa por encima de los objetivos de la FED, aumentando la presión sobre la autoridad monetaria.

Temporada de balances: optimismo pese a los riesgos

El mercado parece haber dejado atrás la “Guerra Comercial”, con menciones a tarifas un 21% menores en las conferencias de resultados del S&P 500 en el segundo trimestre respecto al primero, aunque aún se mantiene en niveles altos para los últimos diez años. En contraste, el término “IA” alcanzó un récord, con 287 menciones, el mayor número de la última década, según informe de FactSet.

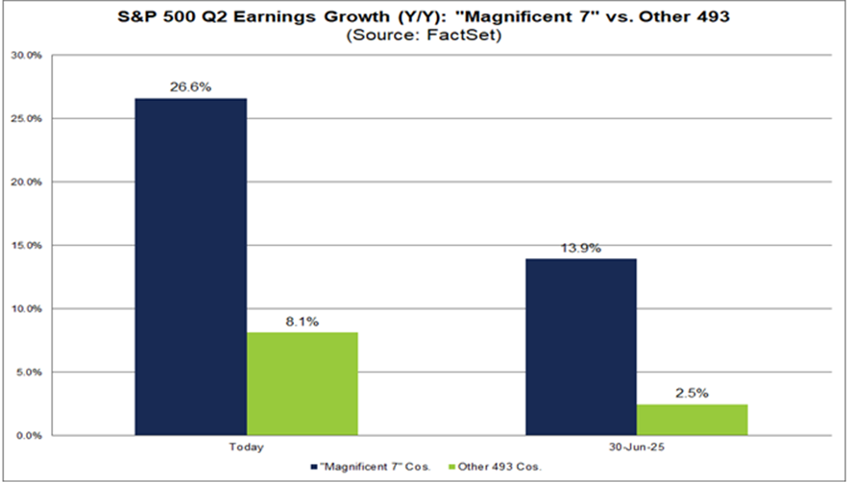

Por su parte informan que las “Magnificent 7” reportaron un crecimiento de ganancias superior al 25%, superando ampliamente las expectativas: el 100% presentó sorpresas positivas en EPS, con ganancias un 10,5% superiores a las estimaciones. El crecimiento efectivo fue de 26,6% interanual, destacando Nvidia, Amazon, Meta y Microsoft como principales impulsores.

Las estimaciones de ganancias para el tercer trimestre subieron ligeramente (+0,5%), marcando la primera vez desde el segundo trimestre de 2024 que las previsiones agregadas crecen en los dos primeros meses de un trimestre. Cinco de once sectores ajustaron al alza sus expectativas, liderados por Tecnología de la Información (+4,4%).

Más allá del debate sobre la excepcionalidad de la economía estadounidense y su desempeño relativo frente a otras economías desarrolladas, creemos que el “trade” asociado a las grandes tecnológicas sigue vigente. Estas compañías no solo destacan por su sólida generación de flujos de caja y abultadas posiciones de liquidez, sino también por sus bajos niveles de endeudamiento y su continua expansión en inversión en bienes de capital, lo que fortalece aún más su posición estratégica de largo plazo.

Opciones de valor más allá de las “7-M”

En un contexto de fuerte recuperación del equity estadounidense desde los mínimos del año —impulsado principalmente por las grandes tecnológicas—, encontramos valor en compañías más allá de las “Magníficas Siete” que representan opciones de valor interesantes:

Booking Holdings (BKNG) presentó sólidos resultados en el segundo trimestre, con ingresos totales creciendo 16%, y ganancias por acción +32%. Dentro del negocio las reservas brutas crecieron 13% y las noches de hotel 8% interanual. Con un sólido flujo de caja y fuerte posición de efectivo, la compañía proyecta un fuerte crecimiento de reservas y ventas en 2025. Además, la firma destacó el avance de Connected Trip, donde las transacciones que combinan más de un servicio de viaje representan ya una participación de doble dígito bajo en Booking.com y crecieron más de 30% interanual. Entre los verticales, los pasajes aéreos avanzaron 44%.

Cisco Systems (CSCO) cerró su año fiscal 2025 con ingresos de USD 14.700 millones (+8% interanual) y ganancias por acción de USD 0,99 (+14%), superando las expectativas. Los pedidos de infraestructura de IA superaron los USD 2.000 millones en el año, y la compañía proyecta ingresos de hasta USD 60.000 millones y ganancias por acción de hasta USD 4,06 para 2026.

Frente a la incertidumbre global, los resultados empresariales y la reacción del mercado refuerzan la conveniencia de mantenerse invertido con una postura prudente pero optimista. En este contexto, Cisco y Booking ofrecen oportunidades atractivas desde una perspectiva de valuación, más allá de las “7-M”, para inversores con horizonte de largo plazo.

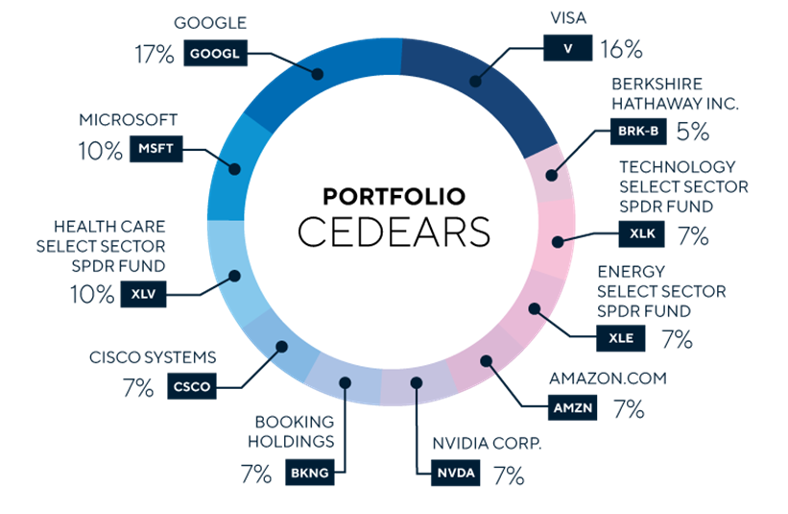

Portafolio recomendado de CEDEARS Criteria

Invertí hoy en el portafolio de CEDEARS de Criteria y aprovechá las oportunidades que trae la baja de tasas de la FED.