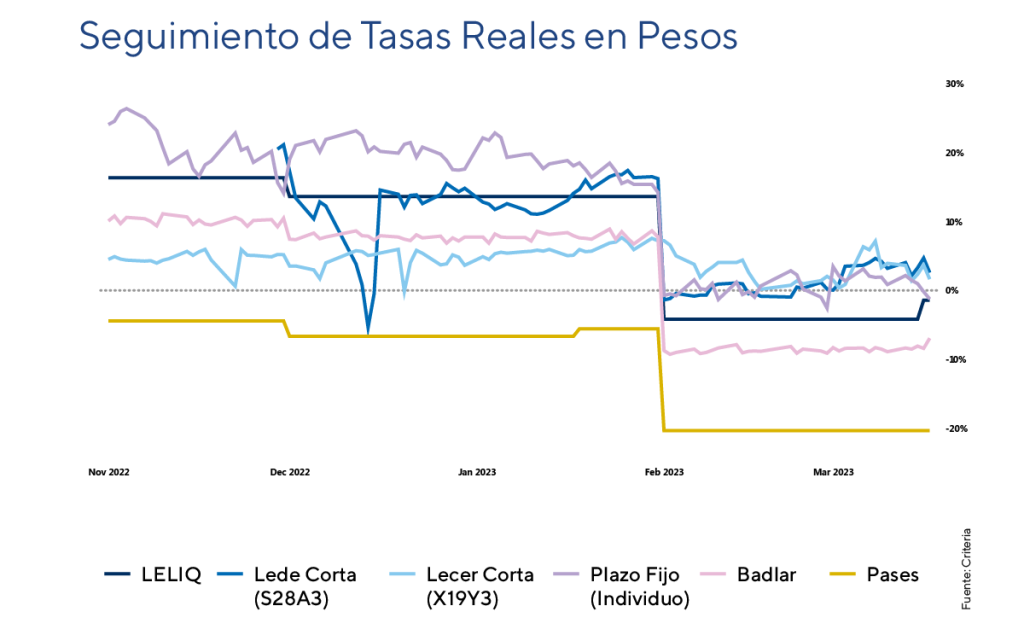

A la luz del dato de inflación de febrero realizamos el seguimiento de las tasas de interés reales del mercado de pesos en el contexto de la reciente decisión de suba de tasa de interés de política monetaria por parte del BCRA.

Luego de seis meses sin cambios, el BCRA determino una suba de 3% en la tasa de las LELIQ y de los plazo fijos minoristas. Estas medidas surgieron como consecuencia del elevado dato de inflación de 6,6% mensual publicado por el INDEC para el mes de febrero 2023. Con este incremento de tasas, las LELIQ se ubican en 78% de TNA o 113% de TEA.

Sin embargo, a pesar de dicha suba de tasas nominales, la tasa real de las LELIQ continúa ubicándose en terreno negativo, siendo que la TEA que surge del dato del IPC de febrero asciende a 116%. Misma situación ocurre para el resto de los instrumentos nominados en pesos, como ser los plazo fijos para individuos, los instrumentos con ajuste Badlar y los pases del BCRA. Las únicas alternativas en pesos que ostentan un premio por encima de la inflación son las Letras a Descuento que emite el Tesoro (Ledes) y las Letras del Tesoro con ajuste por inflación (Lecer). En ambos casos, por tratarse de un análisis de colocaciones de corto plazo, nos referimos a los vencimientos de abril y mayo respectivamente.

Dado que el incremento de 300 BPS de tasa de política monetaria no fue suficiente para superar el nivel inflacionario, implicando una tasa real que permanece en territorio negativo y un consiguiente desincentivo para los agentes de mercado para colocar el capital en pesos ante el riesgo de pérdida de poder de compra, asignamos el color rojo en nuestro semáforo institucional de variables económicas y financieras a esta variable.

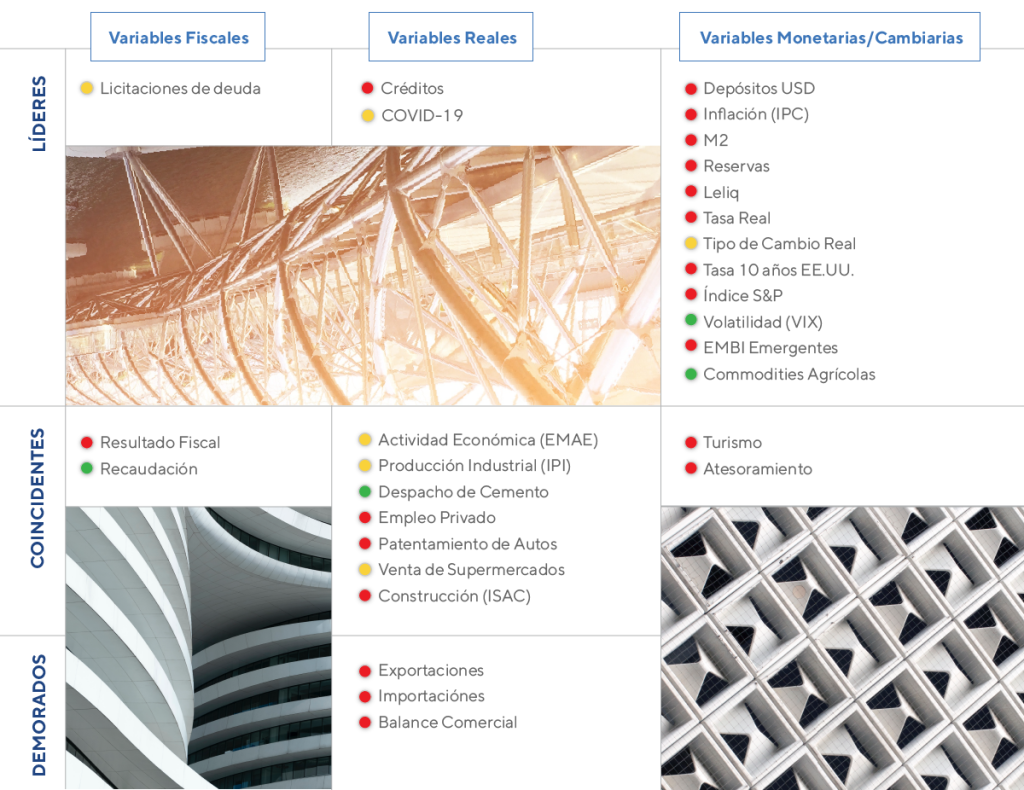

Nuestro semáforo a la fecha