INFLACIÓN A LA BAJA: ABRIL PERFORÓ EL PISO DEL 3%.

Luego de diez meses de alza, en abril la inflación rompió esta tendencia y logró ubicarse por debajo del 3% mensual. Excluyendo el año de pandemia, es el mejor abril desde el inicio de la serie.

El dato de abril refleja la moderación de los factores transitorios y posiciona nuevamente a la inflación en torno al nivel al que venía corriendo previamente, cercano al 2,5%, dejando en evidencia que algunos componentes aún continúan en niveles elevados y con los regulados ganando cada vez más protagonismo.

Si bien durante el mes no se observaron nuevos shocks externos relevantes, la inercia inflacionaria sigue presente y condiciona la baja.

De cara a mayo, la estacionalidad nuevamente jugaría a favor y podría continuar esta tendencia bajista. Sin embargo, el proceso continúa frágil, por lo que mantenemos la inflación en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

Inflación abril 2026

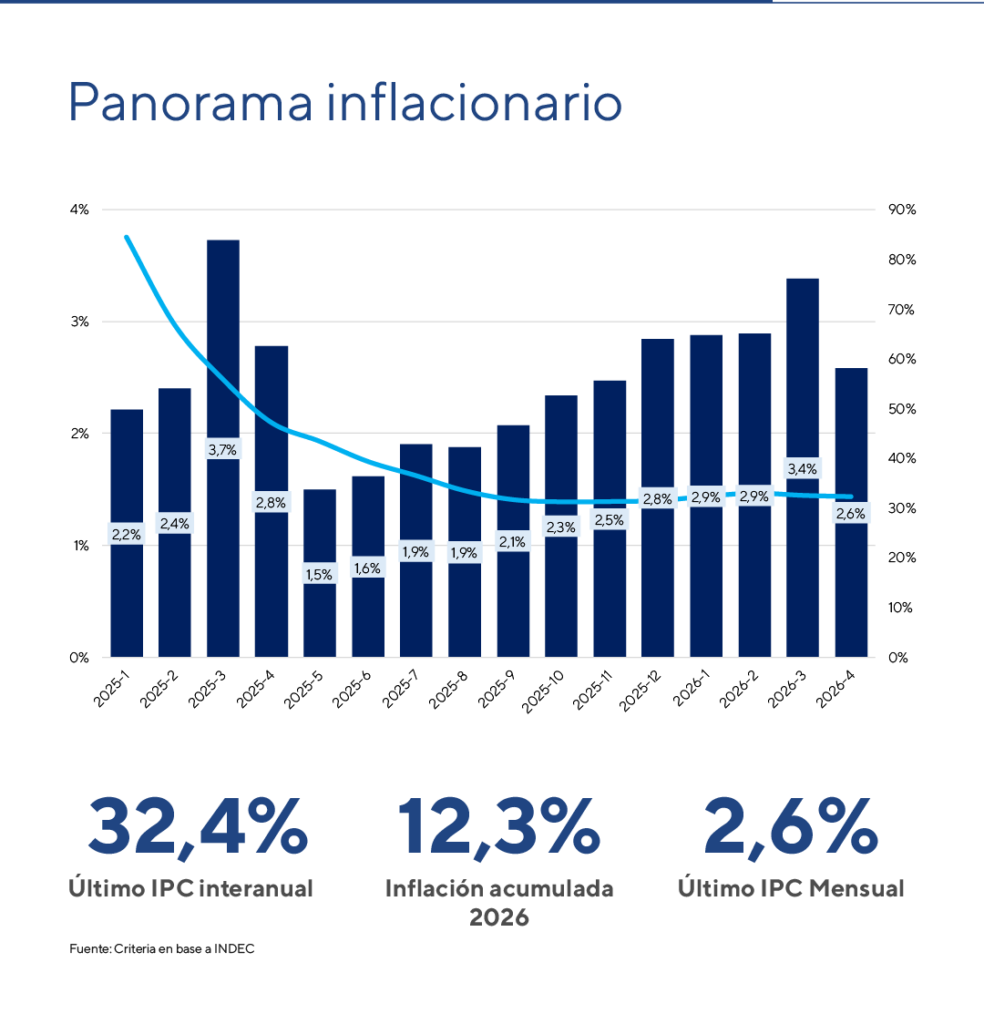

En abril, el Índice de Precios al Consumidor (IPC) registró un aumento del 2,6% mensual, ubicándose en línea con las expectativas del mercado. En términos interanuales, alcanzó el 32,4%. El acumulado anual asciende a 12,3%.

Excluyendo el año de pandemia, es el mejor abril desde el inicio de la serie. El acumulado anual asciende a 12,3%.

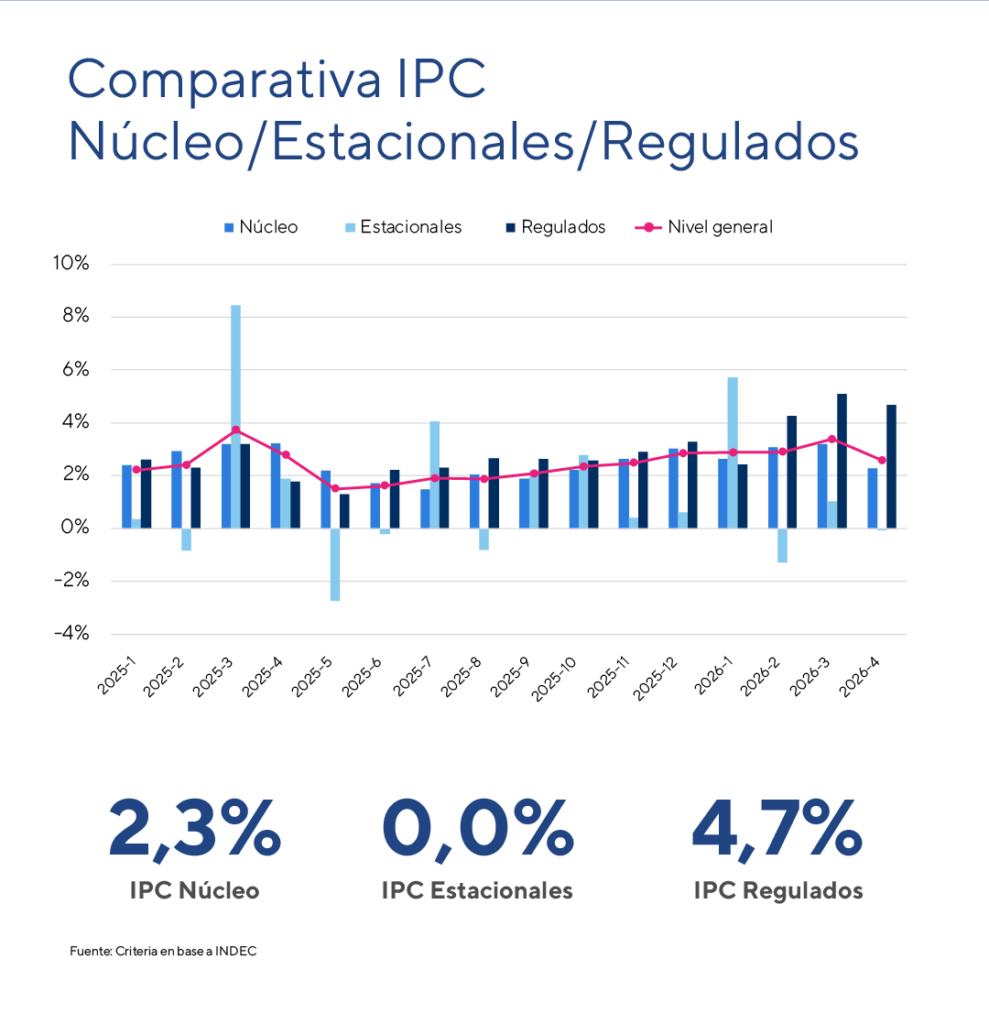

Inflación: ¿Cómo impactaron las distintas categorías y rubros en el IPC de abril?

La inflación núcleo se ubicó en 2,3%, desacelerándose con respecto de marzo (3,2%), y alcanzó una variación interanual de 32,4%. Con este dato, su ritmo de variación volvió a ubicarse en torno a su nivel crucero, cercano al 2,2% mensual.

Por su parte, los precios regulados aumentaron 4,7% mensual, impulsados por ajustes en tarifas de servicios públicos y transporte. En tanto, los precios estacionales se mantuvieron prácticamente neutrales.

A nivel de divisiones, Transporte lideró los aumentos del mes (+4,4%), como consecuencia del aumento de los combustibles, producto de la guerra en Medio Oriente. Le siguió Educación (+4,2%), explicado por el arrastre proveniente del inicio del ciclo lectivo.

Por su parte, Alimentos y bebidas no alcohólicas fue la división de mayor incidencia en la variación mensual, traccionada principalmente por el aumento de lácteos y aceites (+2,7% respectivamente en GBA).

Panorama inflacionario

Lo que dejó abril

El dato de abril marcó el primer mes de desaceleración en casi un año, a la vez que perforó el escalón del 3%.

Más allá de la desaceleración respecto a marzo, el dato de la inflación núcleo, que refleja la tendencia de largo plazo, volvió a ubicarse en niveles previos a los shocks externos, en torno al 2,2% mensual. Esto sugiere que la nominalidad de la economía se mantiene en un escalón elevado, sin señales claras de convergencia en el corto plazo.

Por componentes, tanto los bienes como los servicios moderaron su ritmo de suba mensual. Los bienes crecieron 2,5%, mientras que los servicios se ubicaron en 2,6%, en un contexto donde continúa el proceso de recomposición relativa de precios.

En este marco, el rezago de los servicios frente a la inflación núcleo se redujo por completo, situación que no ocurría desde el inicio de la serie en diciembre de 2019. Por su parte, los bienes también redujeron su brecha en 0,2 p.p., aunque todavía mantienen un atraso relativo de 4,7%.

Perspectivas inflacionarias

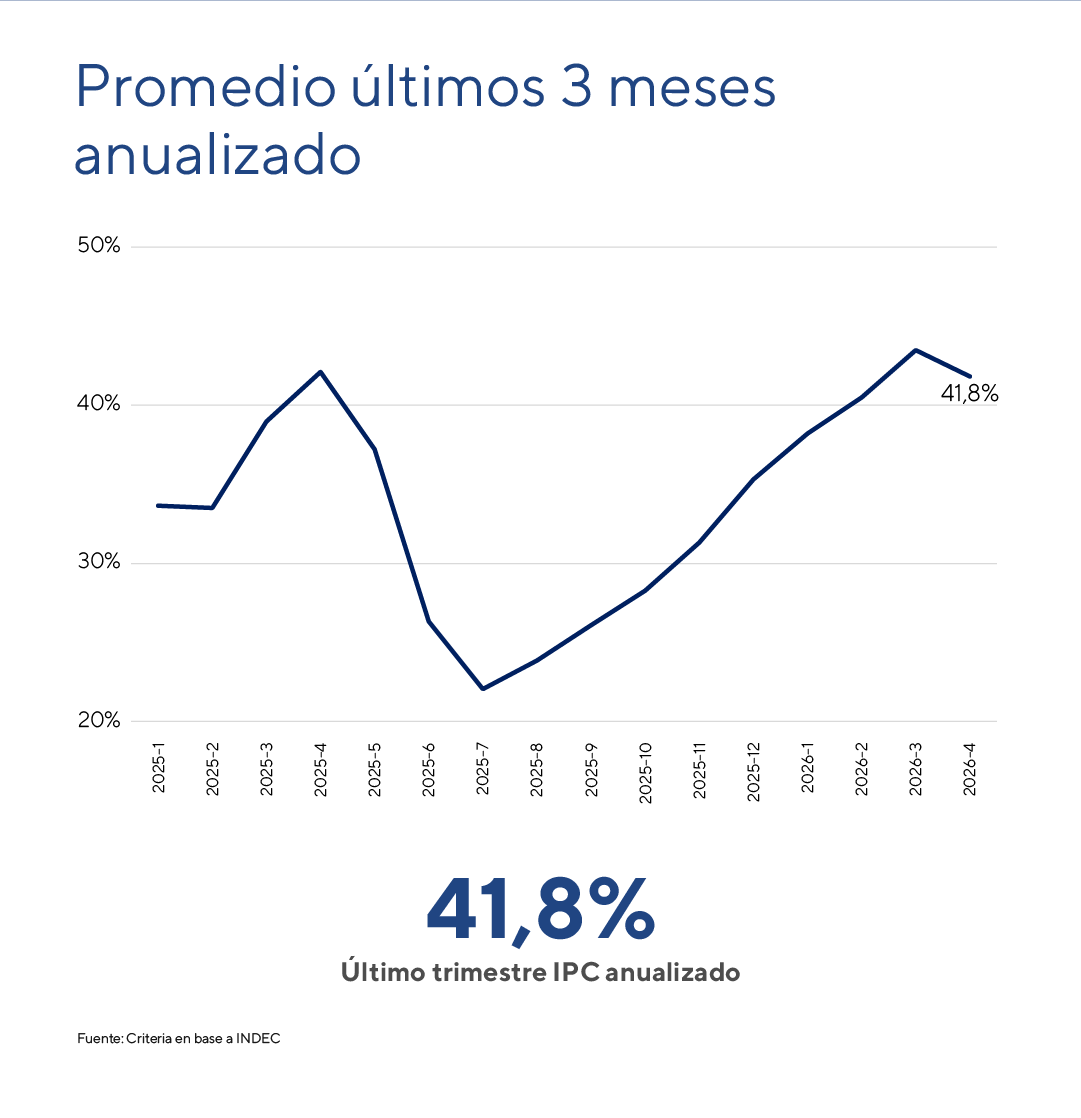

Tras alcanzar un piso en mayo de 2025, la inflación mostró una aceleración gradual hasta estabilizarse en torno al 3% mensual, evidenciando las dificultades para perforar ese umbral. Abril representa el primer mes en donde se observa un dato que rompe esa tendencia alcista.

Esto indica que el proceso de desinflación continúa, aunque no de forma lineal, condicionado en gran parte por una demanda de dinero que aún no logra consolidar una tendencia sostenida y se ubica en mínimos históricos, junto con una recomposición de precios relativos, principalmente en regulados, categoría que todavía mantienen un rezago cercano al 10% respecto de la inflación núcleo.

A este escenario se suma un frente externo desafiante. En el marco del conflicto en Medio Oriente, cuya duración superó las previsiones iniciales, los efectos ya no solo se reflejan en combustibles (que aportaron 0,5 puntos porcentuales a la inflación general) sino también en insumos productivos dependientes del petróleo.

De cara a mayo, se espera que continúe la desaceleración en alimentos y una moderación del impacto inicial observado en combustibles, por lo cual es esperable que esta tendencia bajista pueda sostenerse en el corto plazo.

En este marco, mantenemos la inflación en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

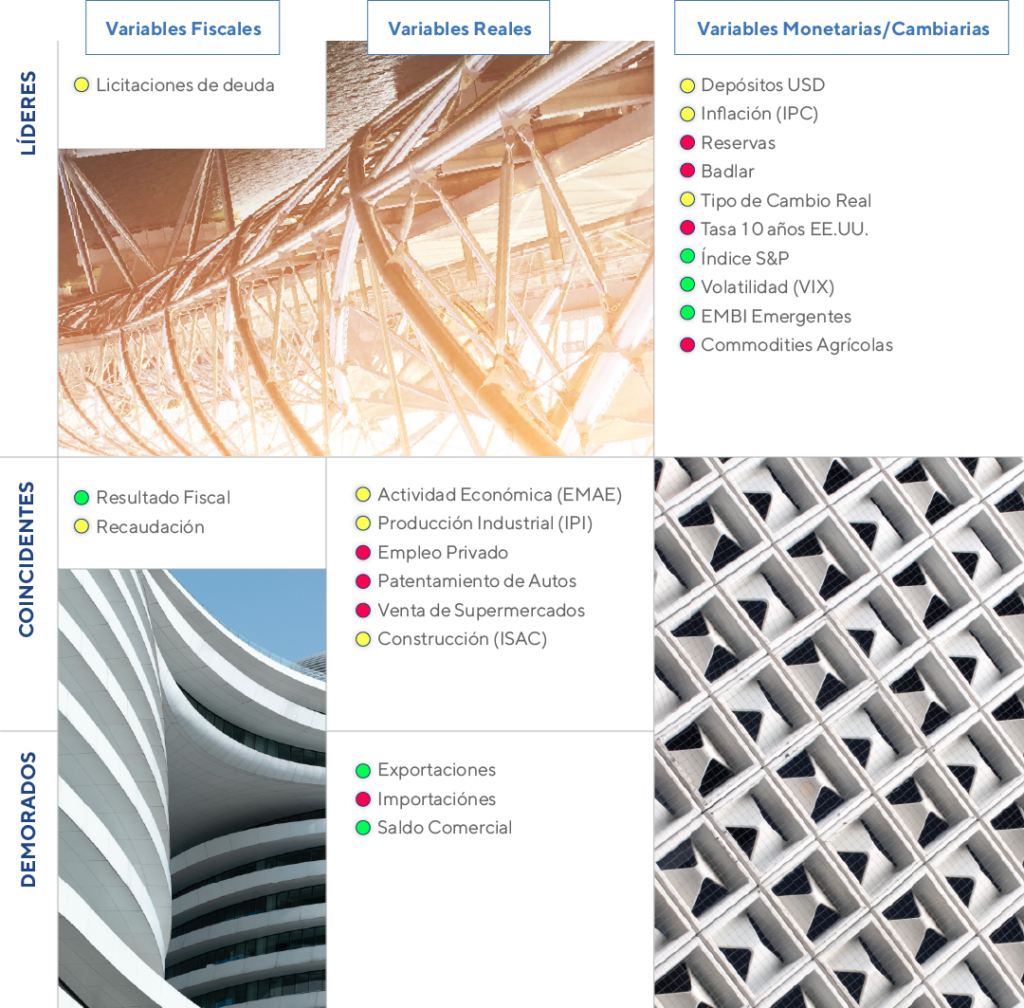

Nuestro semaforo financiero a la fecha