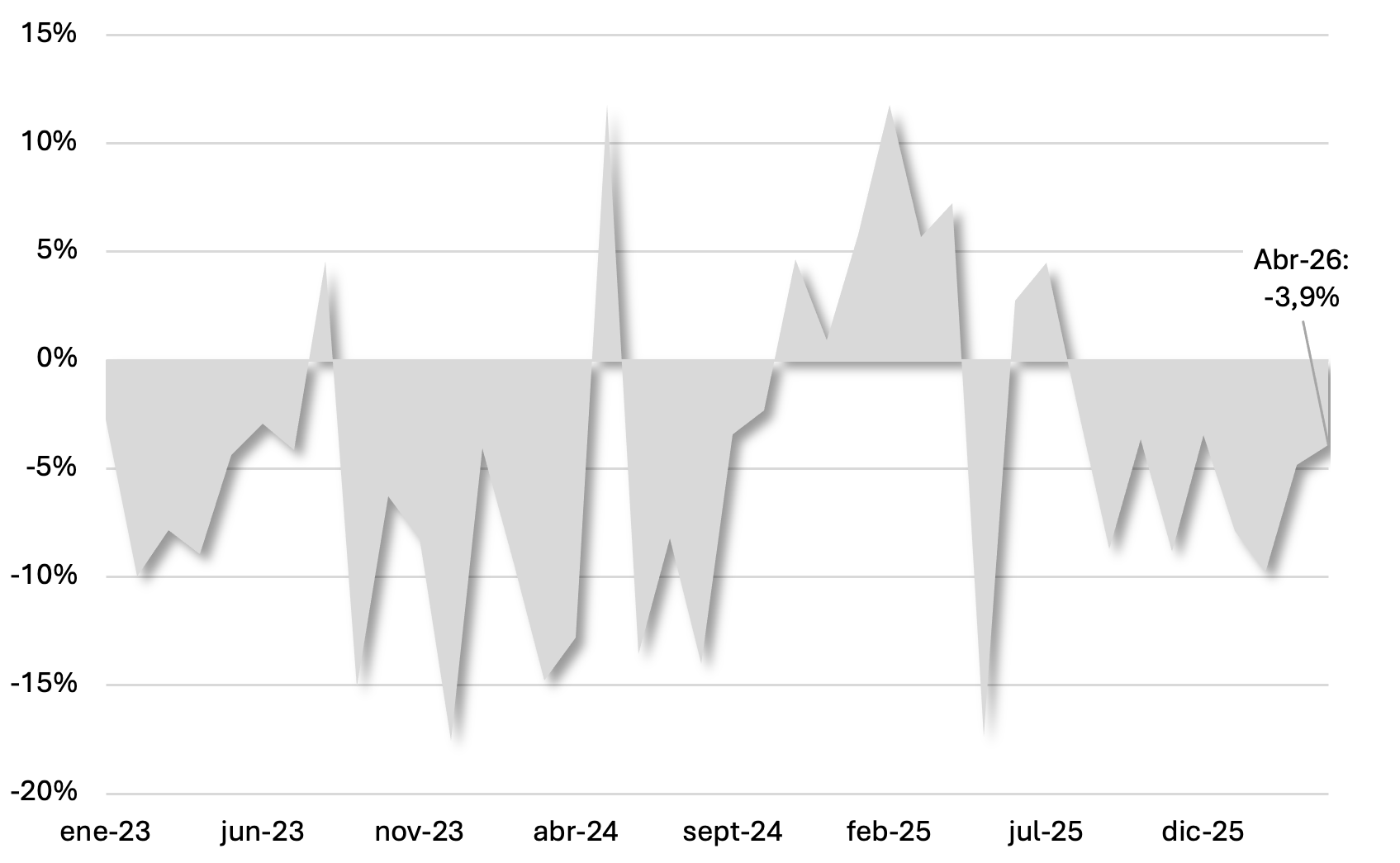

La recaudación tributaria en abril alcanzó los ARS 17,4 billones, registrando una caída real interanual del 3,9%. De este modo, el ingreso acumulado anual se ubica en ARS 71,1 billones a precios constantes, lo que implica una contracción real interanual del 6,7% frente al mismo período del año previo. Se trata del noveno mes consecutivo de caída, consolidando la dinámica contractiva iniciada en agosto del año pasado. Si bien se observa una desaceleración en el margen respecto del dato de marzo, la recaudación continúa en terreno negativo.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

El desempeño del mes estuvo condicionado tanto por factores puntuales como por la debilidad de los ingresos vinculados al sector externo. Por un lado, continuó operando la desaceleración de las importaciones, en un contexto de elevada base de comparación tras el fuerte crecimiento registrado en los primeros meses del año previo. A ello se sumó la reducción de alícuotas en los Derechos de Exportación, especialmente en los complejos de soja, trigo y maíz vigentes en abril de 2025.

Adicionalmente, a partir de abril comenzó a aplicarse la eliminación de impuestos internos sobre seguros, servicios de telefonía celular y satelital, objetos suntuarios, vehículos automotores, embarcaciones de deporte y aeronaves, en el marco de la Ley de Modernización Laboral. No obstante, dado el esquema de vencimientos, estos cambios impactarán principalmente en la recaudación de mayo, aunque aquellos vinculados a ingresos aduaneros ya comenzaron a reflejarse en abril.

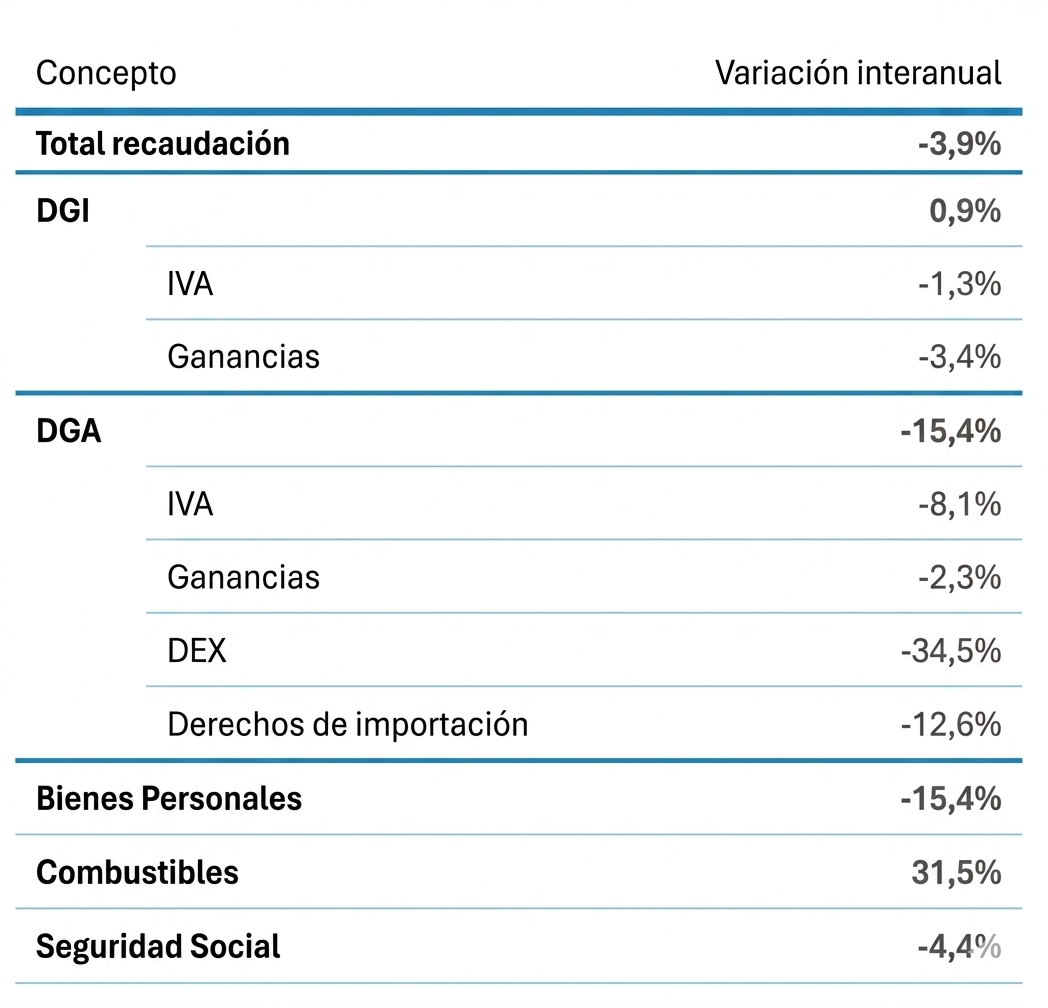

Cuadro nro. 1. Evolución de los principales conceptos en términos reales, variaciones interanuales.

Desempeño por tributo: moderación de la caída en el márgen

En este contexto, la recaudación asociada a la DGI se ubicó levemente en terreno positivo por primera vez en el año, con una variación real interanual de 0,9%. Al interior, los principales tributos mostraron un comportamiento homogéneamente débil, con Ganancias e IVA, que en conjunto explican más del 70% de la recaudación, exhibiendo caídas en la comparación interanual.

El impuesto a las Ganancias registró una contracción real interanual del 3,4%, moderando la caída respecto del mes previo. Este desempeño se explicó, en parte, por el vencimiento del quinto anticipo de personas humanas correspondiente al período fiscal 2025 y por los cambios en el esquema de anticipos para sociedades. Sin embargo, estos efectos fueron más que compensados por factores que incidieron negativamente, como el cómputo de la liquidación anual 2025 para ciertos trabajadores y menores ingresos por retenciones vinculadas a beneficios del exterior.

Por su parte, el IVA se mantuvo en terreno negativo por sexto mes consecutivo, con una caída real interanual del 1,3%. Este resultado respondió a un mayor uso de planes de pago sobre deuda corriente y a mayores devoluciones en el marco del régimen de comercialización de granos.

En cuanto a la recaudación vinculada a la DGA, registró una caída real interanual del 15,4%. Si bien se observó cierta moderación respecto a marzo (-17,5%), favorecida por un día hábil adicional, los tributos asociados al comercio exterior continúan exhibiendo una dinámica contractiva. Al interior, el retroceso fue generalizado, tanto en el IVA (-8,1%) como en Ganancias (-2,3%).

Los Derechos de Exportación profundizaron su caída, con una contracción real interanual del 34,5%, en un contexto de menor carga tributaria sobre los principales complejos agroindustriales. En particular, las alícuotas de soja y trigo se redujeron en 2 p.p., mientras que las de maíz y girasol lo hicieron en 1 p.p. respecto de marzo de 2025. Si bien el tipo de cambio aportó cierto sostén en términos nominales, este efecto resultó insuficiente para compensar la reducción de alícuotas.

Por su parte, los Derechos de Importación registraron una caída real interanual del 12,6%, acumulando cuatro meses consecutivos en terreno negativo. Este desempeño respondió a la desaceleración de las importaciones, la elevada base de comparación y la cancelación de obligaciones mediante créditos derivados de devoluciones del impuesto PAIS. Adicionalmente, en abril rigió una alícuota del 0% para la importación de celulares, frente al 16% vigente en el mismo mes del año previo. Al igual que en otros tributos externos, ni el efecto cambiario ni la mayor cantidad de días hábiles lograron revertir la tendencia.

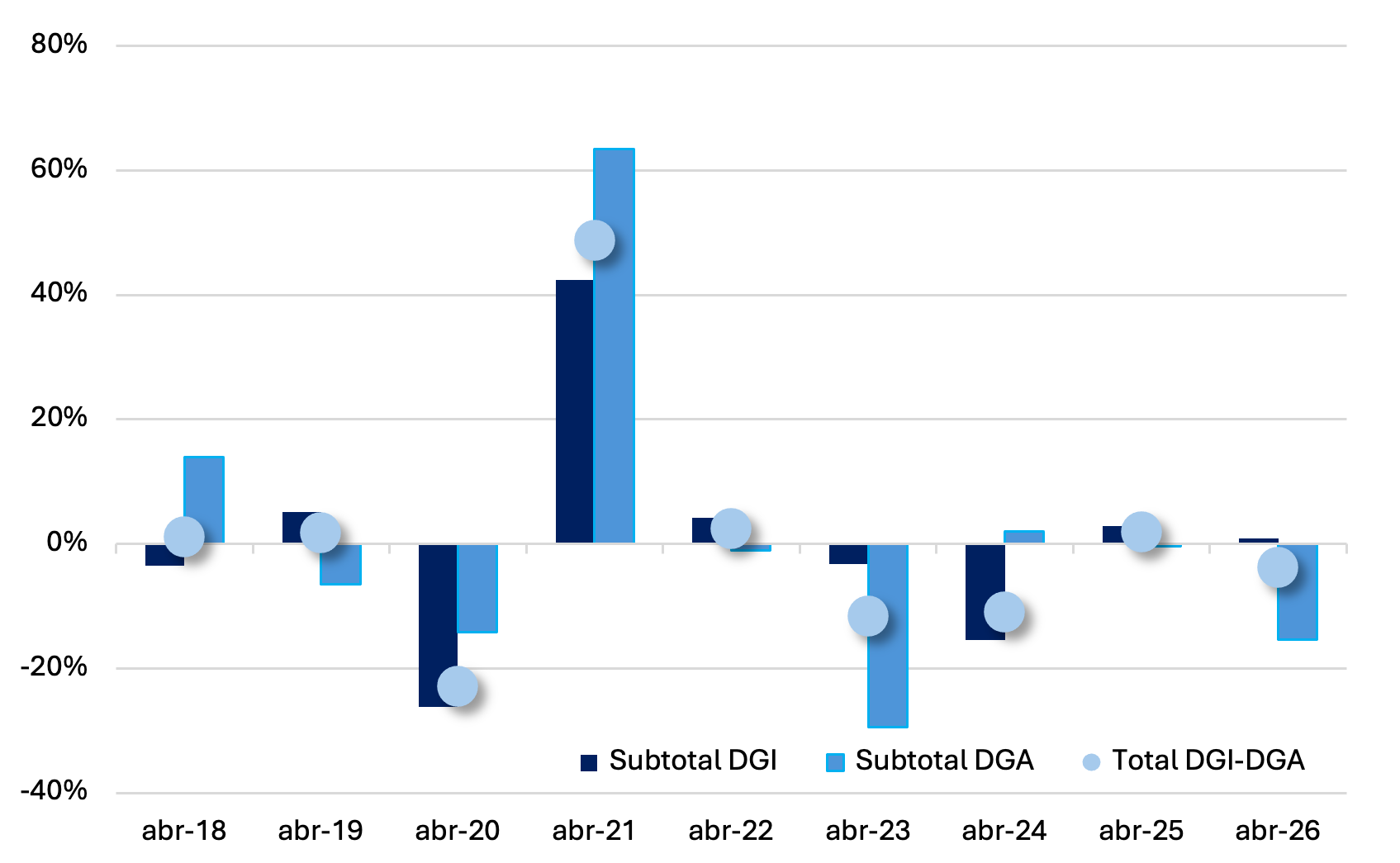

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, para febrero de cada año Variaciones interanuales.

Entre los restantes componentes, Bienes Personales registró una caída real interanual del 15,4%, sin vencimientos relevantes en el período.

El impuesto a los Combustibles y el impuesto sobre Créditos y Débitos fueron los únicos rubros con crecimiento real, con subas del 31,5% y 2,1% interanual, respectivamente, explicadas principalmente por la actualización de la suma fija en el caso del primer impuesto y por la mayor cantidad de días hábiles de recaudación.

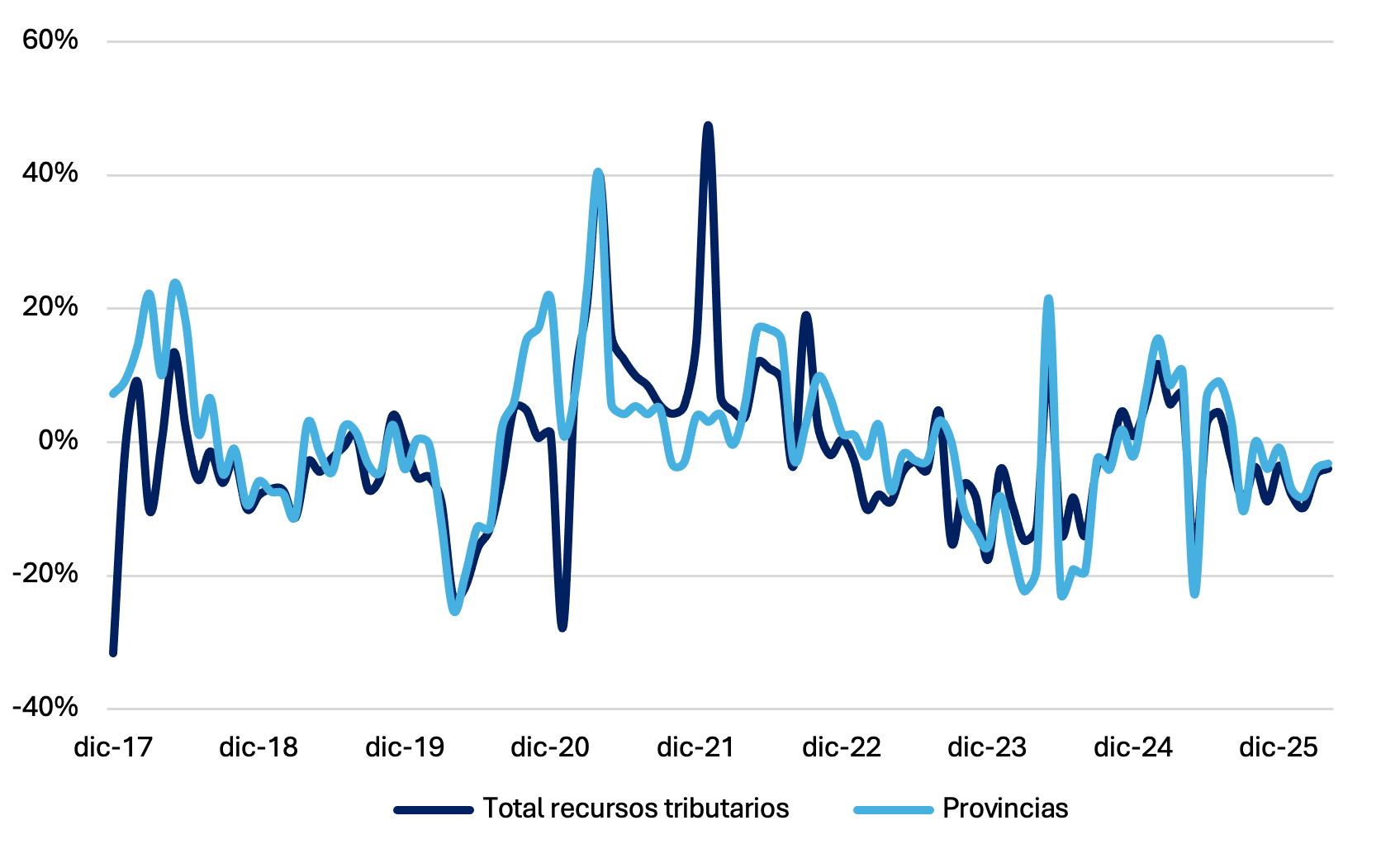

Por su parte, los recursos de la Seguridad Social profundizaron su deterioro, con una caída real interanual del 4,4%, acumulando seis meses consecutivos en terreno negativo, en línea con la debilidad del empleo y un mayor acogimiento a planes de pago. En tanto, las transferencias automáticas a provincias registraron una contracción del 4,1% interanual, en sintonía con el desempeño de los tributos coparticipables.

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

En síntesis, la recaudación tributaria registró en abril una nueva caída en términos reales, acumulando nueve meses consecutivos en terreno negativo.

Si bien se observa una desaceleración en el ritmo de contracción, la dinámica general de los ingresos continúa siendo débil y sin señales claras de reversión, con los tributos asociados al mercado interno, que concentran la mayor parte de la recaudación, mostrando una dinámica restringida, mientras que los vinculados al comercio exterior mantienen una tendencia contractiva, aunque con menor incidencia en el resultado agregado.

De cara a los próximos meses, la evolución de la recaudación continuará condicionada principalmente por la dinámica de la actividad doméstica. En un esquema donde el ancla fiscal se mantiene como eje central, este escenario sigue planteando desafíos para la consistencia de las cuentas públicas.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Alan Feldman | Estratega de Renta Variable