INFLACIÓN SIN QUIEBRE: UN SEMESTRE COMPLETO POR ENCIMA DEL 2%.

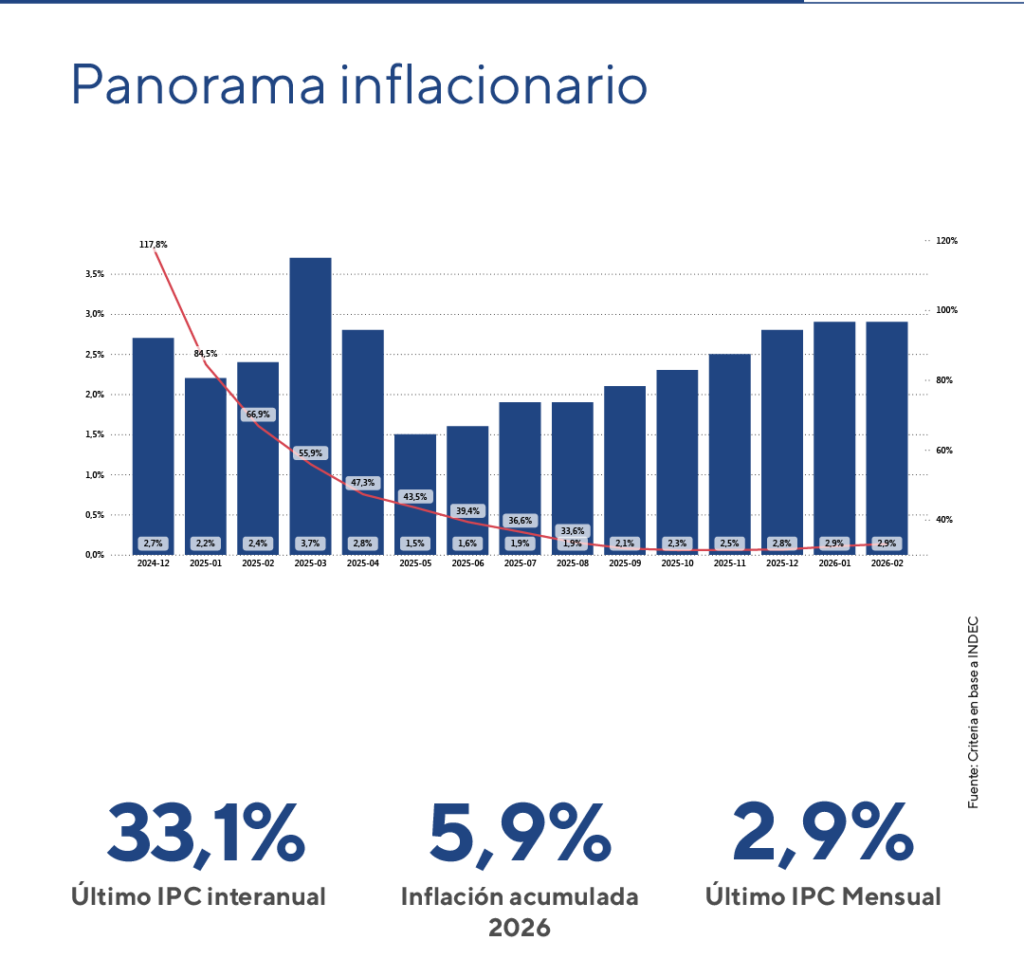

La inflación de febrero se ubicó en 2,9% mensual, por encima de las expectativas del mercado, y marcó el sexto mes consecutivo con registros superiores al 2%. En términos interanuales, el IPC alcanzó el 33,1%.

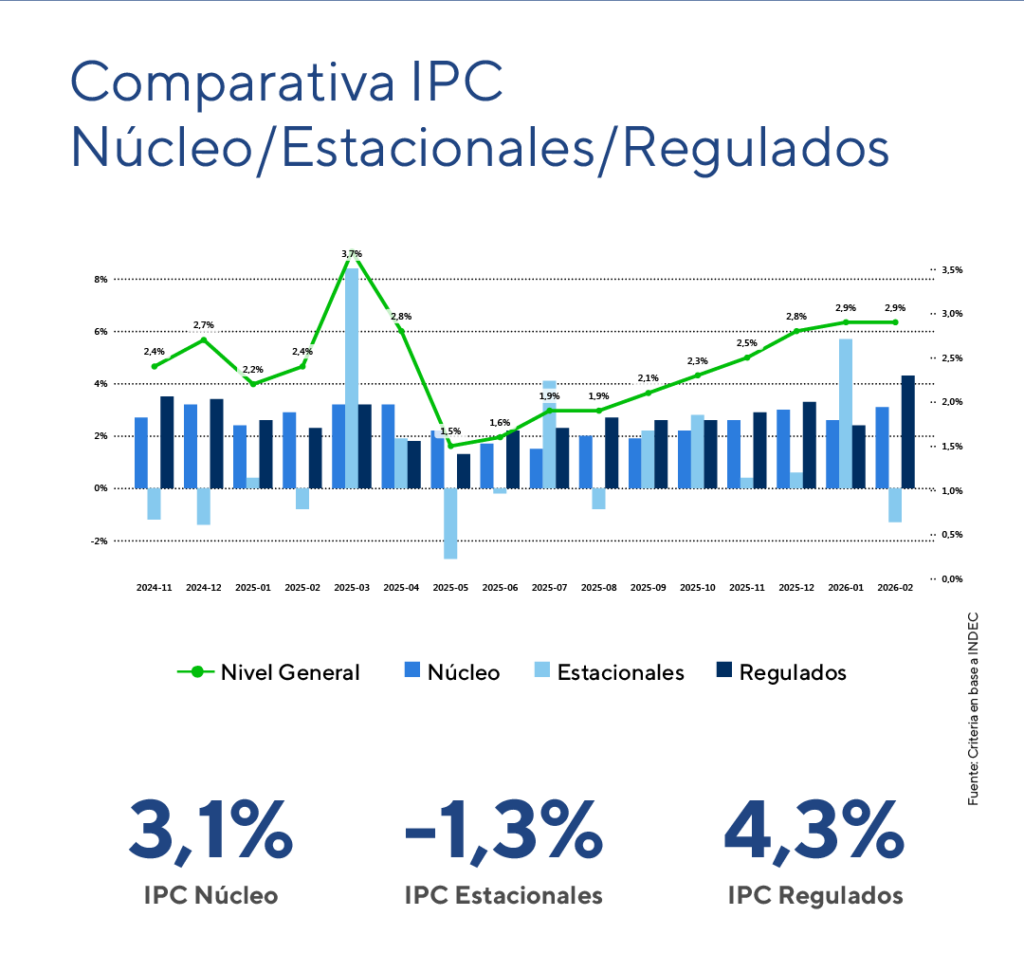

Más allá del dato general, la dinámica subyacente muestra señales menos favorables: la inflación núcleo aceleró a 3,1% mensual, su nivel más alto desde abril de 2025, sugiriendo que las presiones inflacionarias persisten más allá de los factores transitorios.

El impulso del mes estuvo liderado por los precios regulados (+4,3%), principalmente por ajustes en tarifas de servicios públicos, mientras que los estacionales aportaron alivio (-1,3%). A nivel de rubros, vivienda y servicios explicó gran parte de la suba, junto con alimentos, donde la carne volvió a tener un rol protagónico.

Por componentes, los bienes moderaron su ritmo de suba (2,3%), mientras que los servicios se mantuvieron elevados (4,0%), reflejando el proceso de recomposición tarifaria en curso.

Hacia adelante, a los factores domésticos se suma un frente externo más desafiante: la suba del precio del petróleo, en el marco del conflicto en Medio Oriente, ya comenzó a trasladarse a combustibles y costos productivos, incorporando un nuevo foco de presión.

De cara a marzo, un mes históricamente más exigente por la vuelta a clases, es esperable cierta aceleración en los componentes estacionales. En este contexto, mantenemos la inflación en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

Inflación febrero 2025

En febrero, el Índice de Precios al Consumidor (IPC) registró un aumento del 2,9% mensual, elevando la inflación interanual al 33,1%. En el año la inflación acumulada es del 5,9%.

Inflación: ¿Cómo impactaron las distintas categorías y rubros en el IPC de febrero?

La inflación núcleo se ubicó en 3,1% mensual, acelerándose desde el 2,6% de enero, y alcanzó una variación interanual de 33,6%. Por su parte, los precios regulados aumentaron 4,3% mensual, por encima del 2,4% previo, con una suba interanual de 36,5%. En contraste, los precios estacionales mostraron una caída de 1,3% mensual, aunque acumulan un alza de 22,6% en términos interanuales.

A nivel de divisiones, los mayores incrementos se registraron en “Vivienda, agua, electricidad, gas y otros combustibles” (+6,8%), impulsados por ajustes en tarifas y modificaciones en los esquemas de subsidios. En segundo lugar, se ubicó “Alimentos y bebidas no alcohólicas” (+3,3%), que además fue la de mayor incidencia, principalmente por el aumento en “carne y derivados”. En el otro extremo, “Bebidas alcohólicas” (+0,6%) y “Prendas de vestir y calzado” (0,0%) mostraron las menores variaciones del mes.

Panorama inflacionario

Lo que dejó febrero

El dato de febrero marcó el sexto mes consecutivo con registros por encima del 2% mensual. La variación de 2,9% se ubicó por encima de las expectativas del mercado, superando las estimaciones del Relevamiento de Expectativas de Mercado (REM).

Si bien la principal presión provino de los precios regulados (+4,3%), la dinámica de la inflación núcleo también evidenció una aceleración, al alcanzar el 3,1%, su nivel más alto desde abril de 2025.

En contraste, los regulados mostraron una variación más moderada (+2,4%) y la inflación núcleo desaceleró 0,4 pp hasta 2,6%, apenas por encima del promedio observado entre octubre y diciembre (2,5%).

Por componentes, los bienes interrumpieron la tendencia de aceleración observada en los últimos meses y crecieron 2,3% mensual. En cambio, los servicios mantuvieron una dinámica más volátil, con un incremento de 4,0% en el mes. En este contexto, el rezago de los servicios respecto de la inflación núcleo continúa reduciéndose y se ubica en 1,2%, uno de los niveles más bajos de la serie. Por el contrario, los bienes profundizan su atraso relativo, con una brecha de 4,8% respecto de los servicios desde diciembre de 2019, en línea con el proceso de recomposición tarifaria en curso.

Perspectivas inflacionarias

Tras alcanzar un piso de 1,5% en mayo de 2025, la inflación mostró una aceleración gradual hasta estabilizarse en torno al 3% mensual. La desinflación continúa siendo un objetivo central del gobierno, en un proceso que se prevé gradual y no lineal, condicionado en el mediano y largo plazo por la evolución de la demanda de dinero.

A este escenario se suma un factor externo creciente: la escalada del conflicto en Medio Oriente. En este contexto, los precios de los combustibles en el conurbano ya acumulan subas superiores al 9% desde el inicio del conflicto en Irán. Este aumento no solo impacta en el surtidor, sino que comienza a trasladarse a otros costos relevantes, incluyendo insumos clave como la urea, cuyo proceso productivo depende del gas natural.

De cara a marzo, mes históricamente más desafiante por el efecto de la vuelta a clases, se espera una mayor presión sobre los componentes estacionales.

En este marco, mantenemos la inflación en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

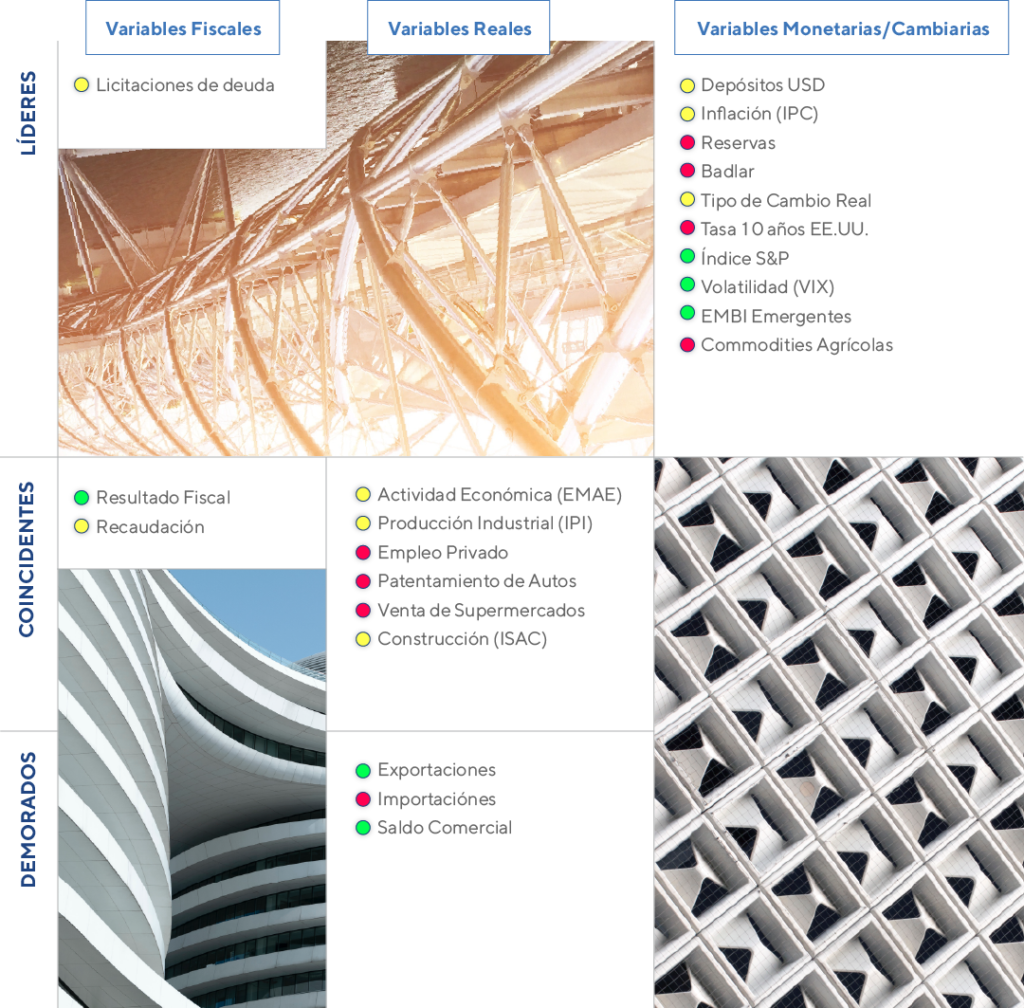

Nuestro semaforo financiero a la fecha