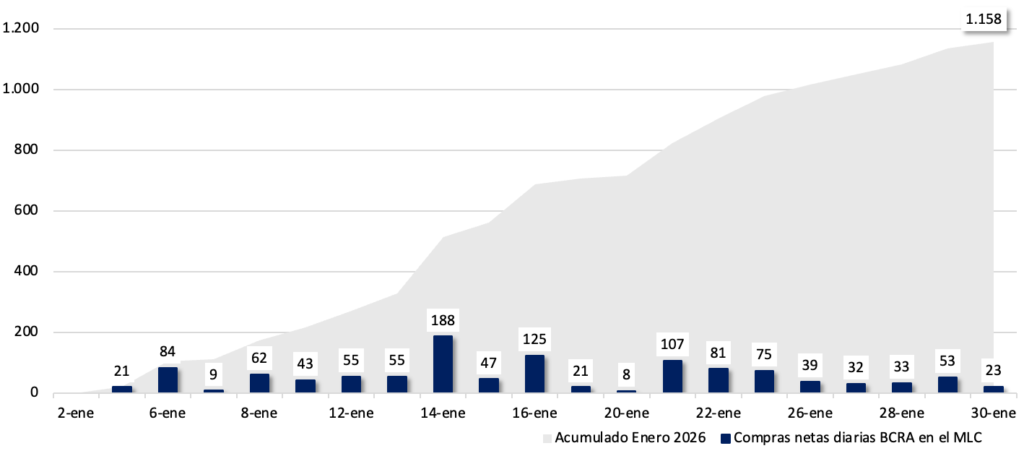

Gráfico del mes. Compras diarias del BCRA en el Mercado Libre de Cambios y acumulado mensual – enero de 2026 (en millones de dólares).

Enero marcó el inicio de la nueva fase del esquema monetario del BCRA, orientada a la re-monetización de la economía y a la recomposición de reservas.

En este marco, el BCRA retomó las compras de divisas desde los primeros días del mes, con un ritmo promedio diario cercano a los USD 55 millones, cerrando enero con un saldo comprador acumulado de USD 1.158 millones, en un contexto de estabilidad cambiaria y apreciación del tipo de cambio a lo largo del mes.

La señal de acumulación de reservas fue bien recibida por el mercado y contribuyó a una compresión del riesgo soberano, que perforó los 500 puntos básicos, alcanzando su nivel más bajo desde junio de 2018.

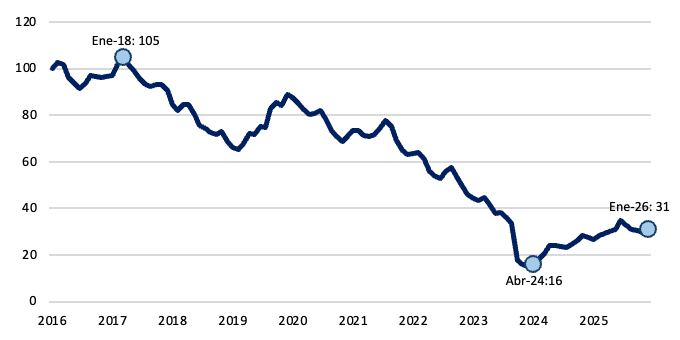

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria comenzó una recuperación moderada y con ciertos meses negativos. En enero quebró la racha negativa y aumentó un 3,4% medida en pesos constantes. En términos del PIB se ubicó en 4,1%, en línea con los niveles previamente observados.

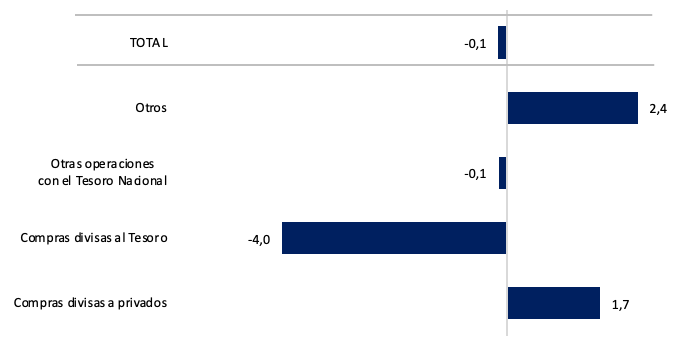

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

En enero, la base monetaria mostró una contracción marginal de $0,1 billones. El resultado respondió a las compras de divisas al sector privado, que aportaron $1,7 billones, parcialmente compensadas por las operaciones con el Tesoro Nacional, que restaron $4,0 billones en el cierre del mes. El resto de los factores tuvo una incidencia acotada.

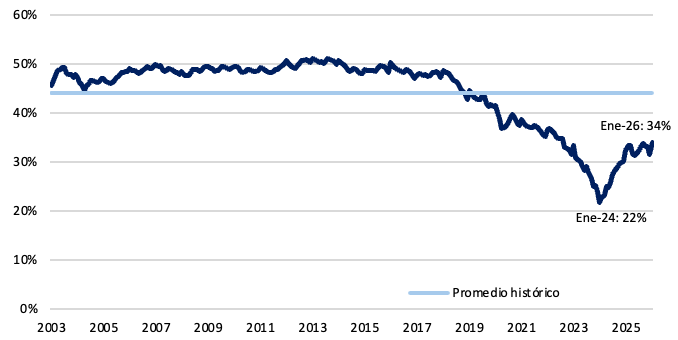

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 34%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

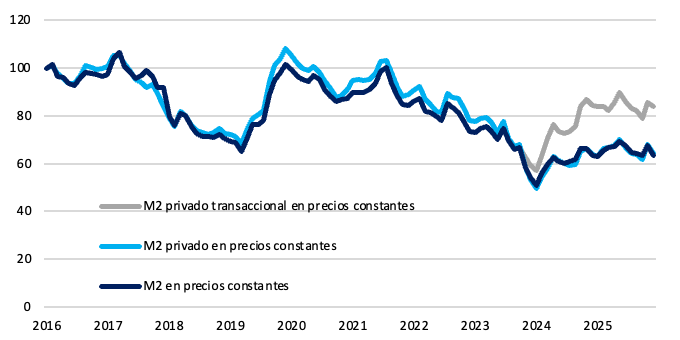

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En enero, el M2 se contrajo ARS 3,3 billones en términos nominales. En la misma línea se ubicó el M2 privado transaccional que cayó un 2,1% real. En cuanto al M2 privado, disminuyó un 5,9% real con respecto al mes previo.

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En enero, los plazos fijos en pesos se expandieron un 4,6% real. En la comparación interanual crecieron en torno al 15%, moderándose frente a los máximos observados en 2025. La dinámica refleja una moderación en la expansión del stock y una mayor volatilidad en los flujos mensuales.

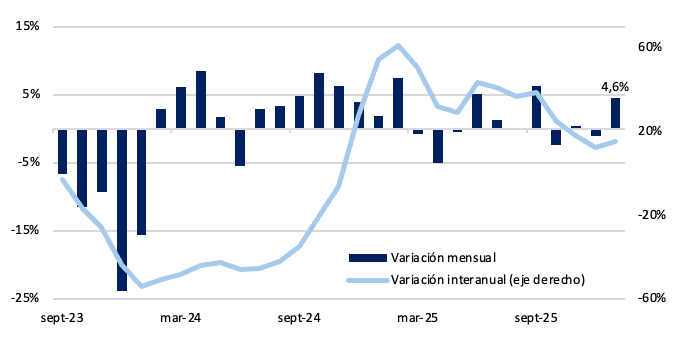

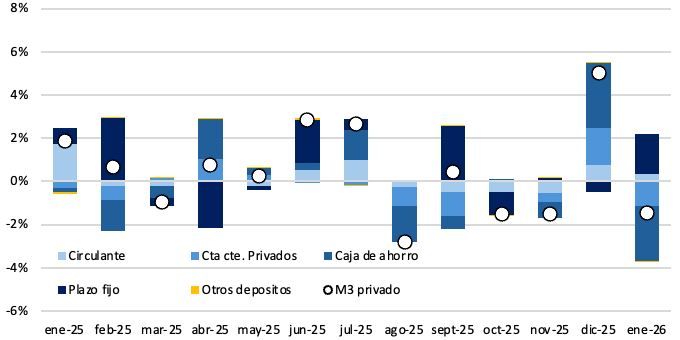

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en enero una caída del 1,5% en términos reales. En la comparación interanual, el agregado aumentó un 4,2%. La contracción estuvo traccionada por las cajas de ahorro y las ctas. Ctes. que aportaron 2,6 p.p., y 1,1 p.p respectivamente a la expansión mensual.

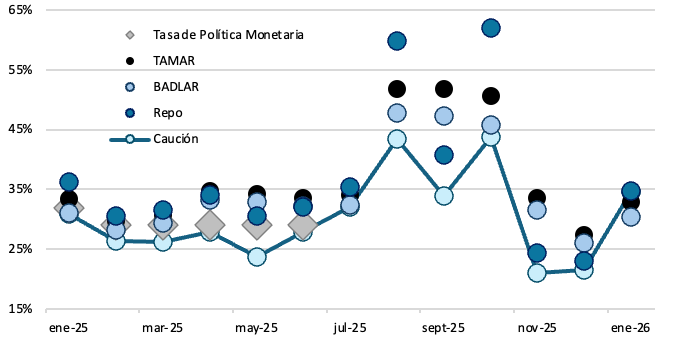

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se incrementaron en enero como respuesta a mayores exigencias de liquidez. Tanto las tasas de depósitos (TAMAR y BADLAR) como las tasas de corto plazo (caución y Repo) aumentaron, aunqe en esta últimas la variación mensual fue mayor; en el orden del 11% y 13% respectivamente.

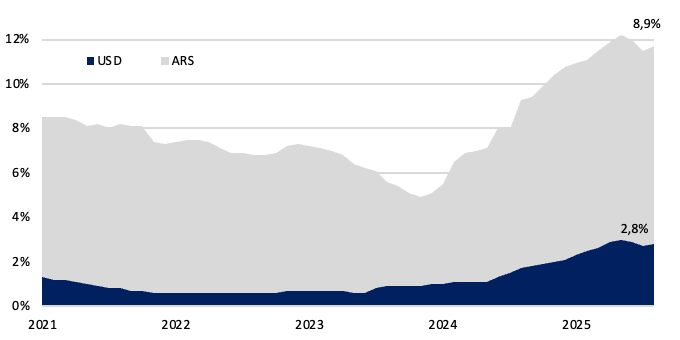

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En enero, el ratio de crédito en pesos sobre el PIB se ubicó en 8,9%, con un incremento marginal respecto al mes previo, pero consolidando el crecimiento observado a inicios del 2024. En líneas similares se ubicó, el crédito en dólares que, continua con la senda positiva iniciada en enero de 2024, ubicándose este mes en 2,8%.

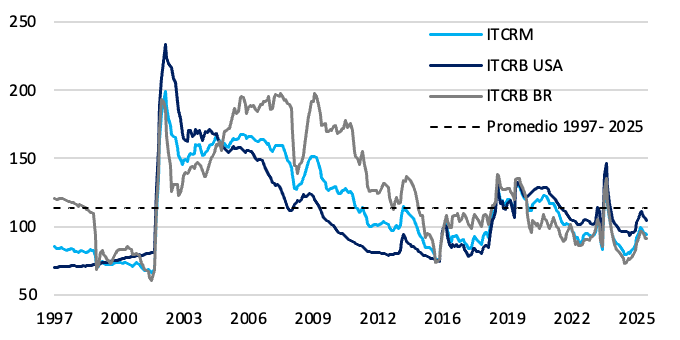

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM continuó apreciandose en enero, aunque se mantiene cercano al promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. Durante el primer mes del año se apreció un 0,6%. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar.

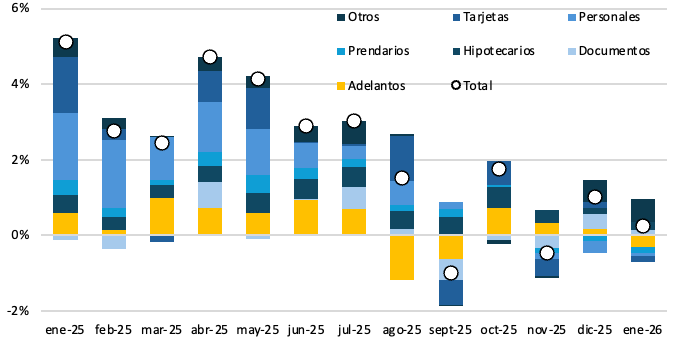

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado aumentó un 0,2% real en enero. En términos interanuales, se ubicó en 25%, moderándose respecto al pico registrado en abril de este año. El aumento nominal fue de ARS 2,4 billones, los préstamos comerciales juntos con los hipotecarios fueron los de mayor aumento +0,2 p.p. respectivamente, por otro lado, los préstamos vinculados a adelantos de cuenta corriente mostraron una caída de 0,3 p.p.

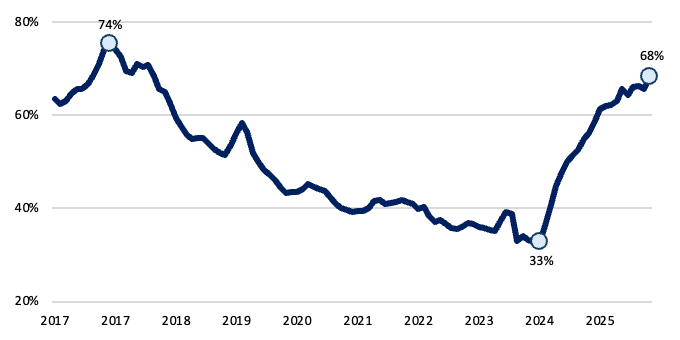

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En enero, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 68%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

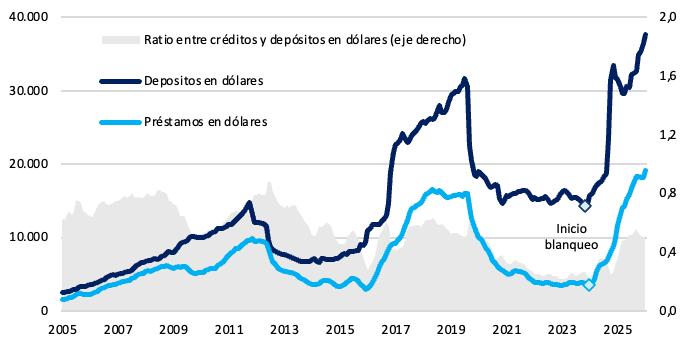

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 37.715 millones en enero, con un incremento de USD 1.302 millones en el promedio mensual, alcanzado máximos históricos. El crédito en dólares, en tanto, alcanzó los USD 19.206 millones, retornando a la senda del crecimiento, y marcando nuevos máximos históricos.

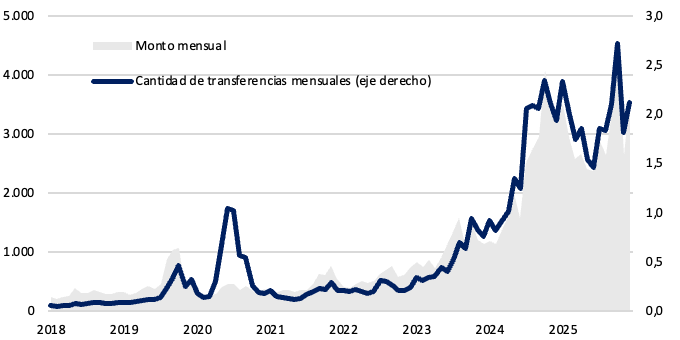

Gráfico nro. 14: Transferencias push (monto mensual en dólares y cantidades en millones)

En diciembre, las transferencias inmediatas “push” en dólares totalizaron 2,1 millones de operaciones, lo que se traduce en un crecmiento interanual del 9%. En términos de monto, estas operaciones alcanzaron USD 3.640 millones, un 14% mas que el año previo.

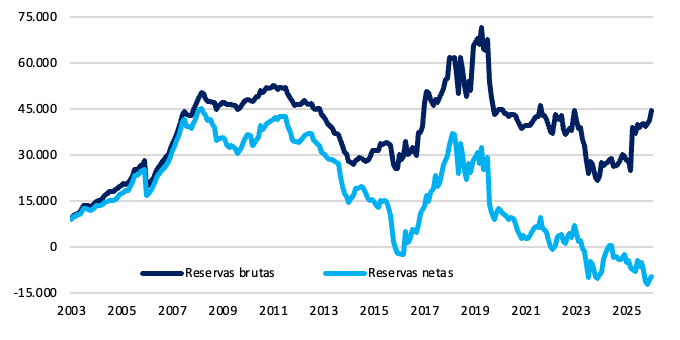

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de enero las reservas brutas del BCRA se ubicaron en USD 44.503 millones, con un incremento de USD 3.336 millones, lo que se debe principalmente a la concreción de un nuevo REPO por USD 3.000 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 10.000 millones, sin registrar recomposición en el corto plazo.

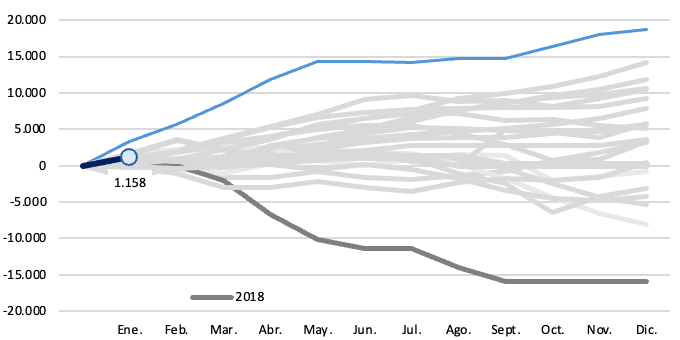

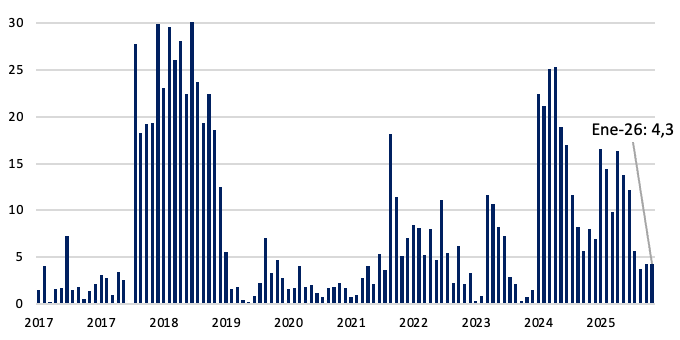

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde enero, el BCRA puso en marcha la nueva fase de re-monetización del programa monetario, que incorpora un esquema de bandas cambiarias con ajustes mensuales en función de la inflación (IPC T-1). En este marco, la autoridad monetaria retomó activamente las compras de divisas en el mercado oficial, acumulando USD 1.158 millones durante el primer mes del año.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de enero, los depósitos en pesos del Tesoro se ubicaban en 4,2 billones.

Si bien durante el mes, el saldo se ubicó en torno a los ARS 3,0 billones promedio diario, con la última licitación del mes se registró un incremento de ARS 2,0 billones que elevó el dato mensual.

Claves del Informe Monetario del BCRA – Enero 2026

Durante el mes de enero, la dinámica monetaria estuvo marcada por la puesta en marcha de la nueva fase del programa monetario del BCRA, orientada a profundizar la re-monetización de la economía y a iniciar un proceso sostenido de acumulación de reservas internacionales. El nuevo esquema incorpora un régimen de flotación entre bandas con ajustes mensuales en función de la inflación (IPC T-1).

En este marco, la base monetaria mostró una recuperación en términos reales, con un crecimiento mensual del 3,4% medido a precios constantes, quebrando la racha contractiva observada en los meses previos. En términos del producto, la base monetaria se ubicó en torno al 4,1% del PIB, un nivel bajo en términos históricos, pero consistente con una fase inicial de recomposición gradual de la demanda de dinero.

Desde el lado de los factores explicativos, la variación mensual de la base monetaria fue prácticamente neutra en términos nominales (ARS – 0,1 billones). Las compras de divisas al sector privado aportaron ARS 1,7 billones, en línea con el inicio del programa de acumulación de reservas, mientras que las operaciones con el Tesoro Nacional resultaron contractivas por ARS 4,0 billones, principalmente asociadas al resultado de la licitación primaria de fin de mes. El resto de los factores tuvo una incidencia acotada.

En el plano de los agregados monetarios, el M2 privado transaccional se contrajo en términos reales, reflejando una caída del circulante y de los depósitos a la vista. La preferencia por la liquidez se mantuvo relativamente estable, con el circulante representando el 34% del M2 privado, aún por debajo de su promedio histórico. En contraste, los plazos fijos en pesos mostraron una expansión real del 4,6%, reflejando una recomposición parcial del ahorro en instrumentos remunerados. En este contexto, el M3 privado registró una contracción real del 1,5% mensual.

Las tasas de interés exhibieron una suba durante enero, en respuesta a mayores exigencias de liquidez del sistema. Tanto las tasas pasivas como las tasas de corto plazo mostraron incrementos hacia el cierre del mes. En paralelo, el crédito en pesos al sector privado continuó expandiéndose en términos reales, con un crecimiento mensual del 0,2%, traccionado principalmente por los préstamos comerciales y los hipotecarios. El crédito en dólares, por su parte, mantuvo la senda expansiva y alcanzó nuevos máximos en términos del PIB.

En moneda extranjera, los depósitos en dólares del sector privado continuaron creciendo y alcanzaron nuevos máximos históricos, consolidando la dinámica de dolarización del ahorro. En cuanto a las reservas internacionales, el BCRA acumuló compras netas por USD 1.158 millones durante el primer mes del año. Adicionalmente, a fines de enero se concretó una operación de pase pasivo (REPO) con bancos internacionales por USD 3.000 millones, a una tasa equivalente a SOFR en dólares más un spread de 400 puntos básicos, lo que implica un costo anual cercano al 7,4%. Esta operación permitió fortalecer el nivel de reservas brutas, que cerraron el mes en USD 44.503 millones, aunque las reservas netas continúan en terreno negativo.

En conjunto, enero marca el inicio de un nuevo régimen monetario y cambiario, con señales incipientes de recomposición de la base monetaria y un arranque efectivo del proceso de acumulación de reservas. La sostenibilidad de esta dinámica dependerá, hacia adelante, de que la recuperación de la demanda de dinero se consolide y permita validar el sendero de re-monetización bajo el nuevo esquema operativo.