La actividad real volvió a mostrar señales de fragilidad en noviembre

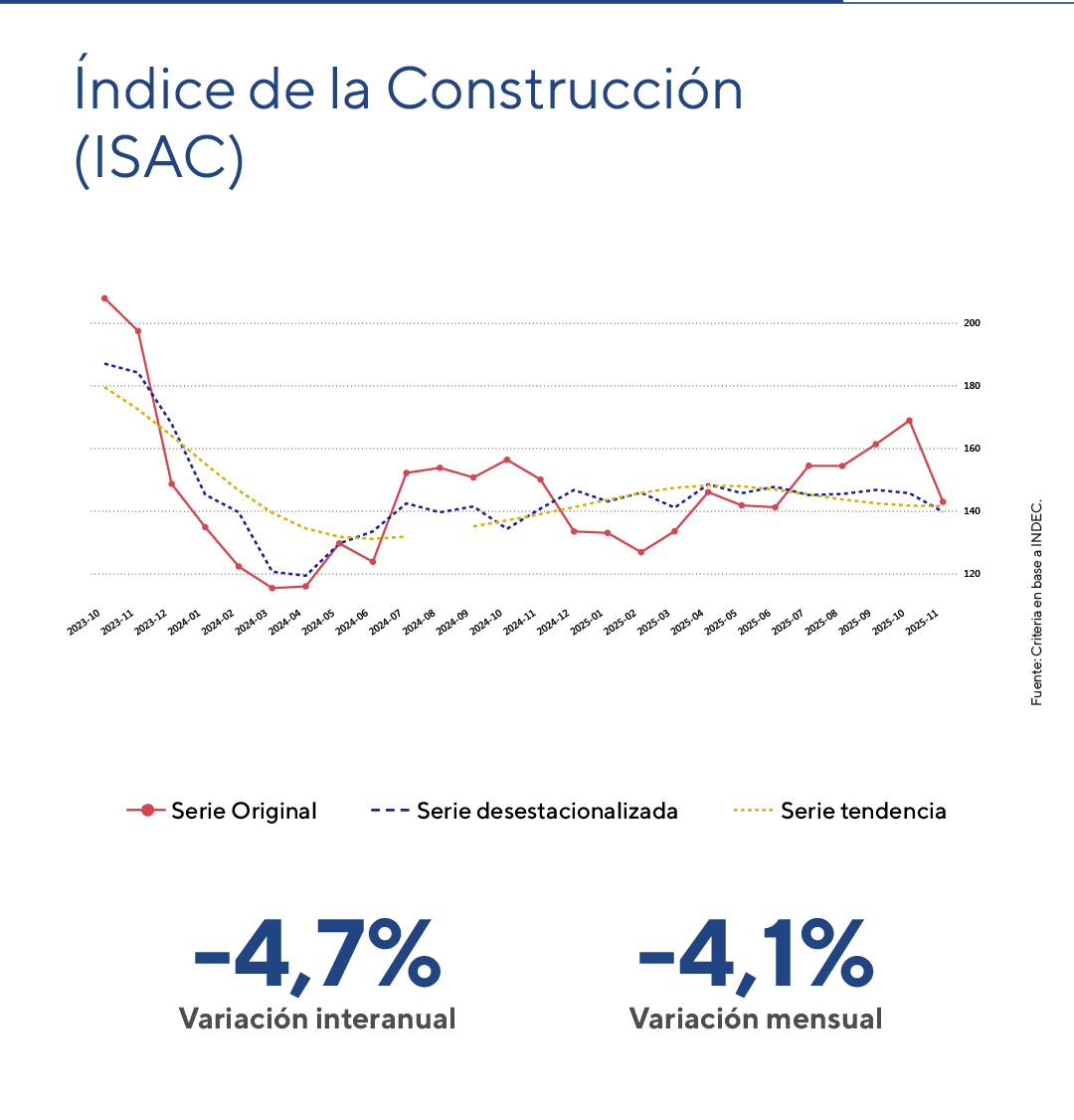

La construcción registró una fuerte corrección mensual del 4,7% tras el repunte de septiembre, con caídas generalizadas en la mayoría de los insumos y expectativas empresariales aún cautas, aunque algunos indicadores adelantados sugieren una posible mejora hacia diciembre. En el año la caída acumula un 4,8%.

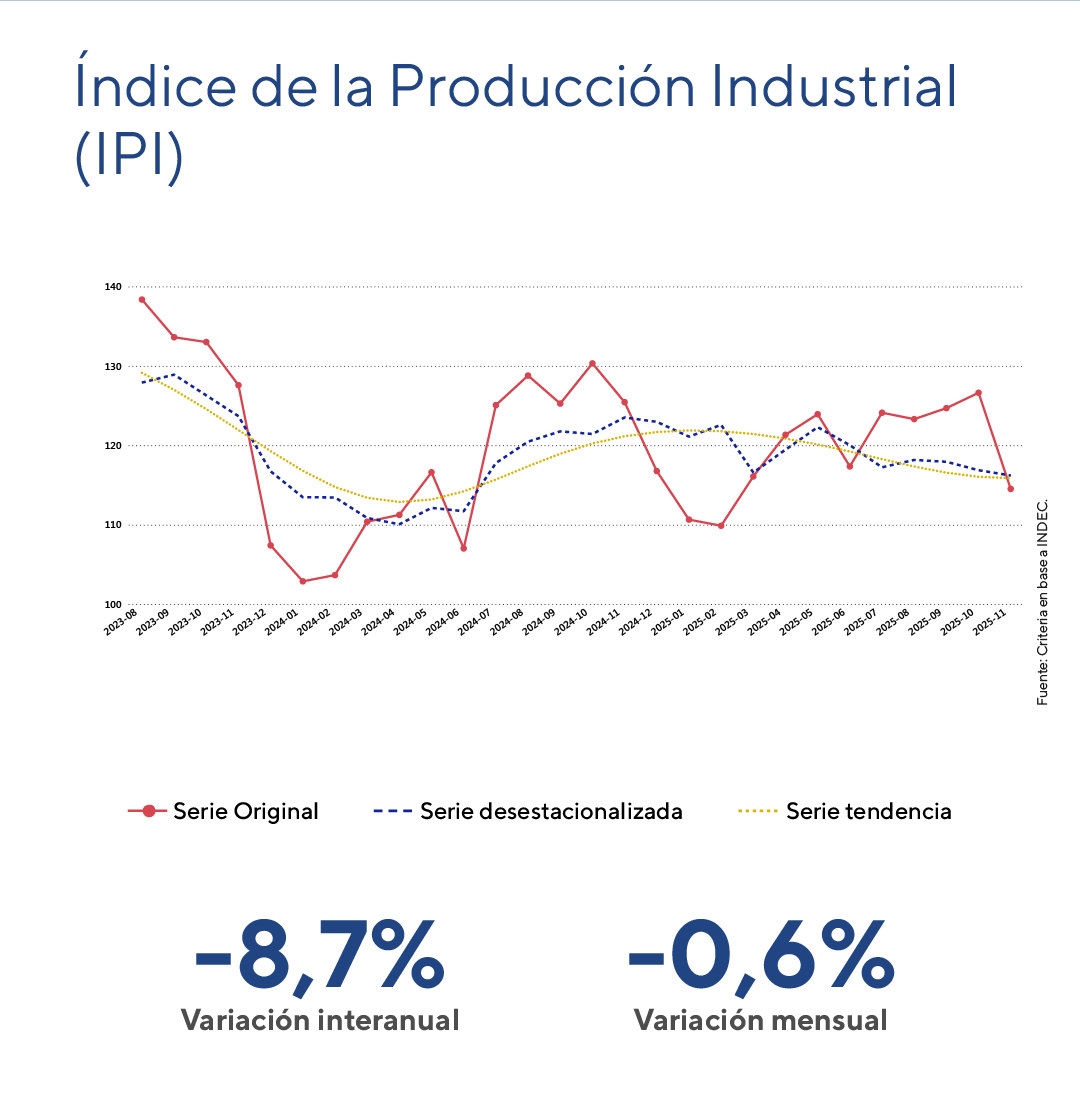

En paralelo, la industria cayó un 0,6% mensual y acumuló su tercer mes consecutivo de contracción, mientras que en el año el retroceso alcanza el 5,5%, con bajas extendidas a casi todas las ramas manufactureras.

La actividad de la construcción

En noviembre, el Indicador Sintético de la Actividad de la Construcción (ISAC), en su serie desestacionalizada, se contrajo 4,1% mensual y registró una caída interanual del 4,7%. A pesar de este retroceso, en el acumulado de los primeros once meses de 2025 la actividad muestra una expansión del 6,6% respecto de igual período de 2024.

Por tipo de insumo, solo cinco de las trece categorías relevadas presentaron subas interanuales. Se destacaron los artículos sanitarios de cerámica (+33,2%), el hormigón elaborado (+19,7%) y el asfalto (+17,6%). En contraste, nueve categorías exhibieron caídas, entre ellas ladrillos huecos (-19,3%) y yeso (-17,8%).

La encuesta cualitativa a grandes empresas del sector mantiene expectativas mayormente desfavorables para el período diciembre–febrero de 2026. En obras privadas, el 68,5% de las firmas no espera cambios en el nivel de actividad, el 13,0% proyecta una suba y el 18,5% anticipa una caída. En obra pública, el 54,1% prevé estabilidad, el 21,9% una mejora y el 24,0% una contracción. Entre quienes esperan una baja predominan como factores explicativos la retracción de la actividad económica y los elevados costos de construcción, mientras que quienes anticipan un repunte señalan el crecimiento económico y la estabilidad de precios.

Tras el repunte observado en septiembre, la construcción volvió a retroceder en octubre y noviembre, acumulando en el año una caída del 4,8%. Hacia adelante, algunos indicadores tempranos, como los despachos de cemento, sugieren un panorama más alentador para diciembre. Por este motivo, mantenemos al sector de la construcción en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, con un seguimiento cercano de su evolución.

La actividad industrial en noviembre

En noviembre, el Índice de Producción Industrial (IPI), en términos desestacionalizados, cayó 0,6% mensual y mostró una contracción interanual del 8,7%. En el acumulado del año, la actividad industrial registra un avance del 2,0% respecto de igual período de 2024.

Quince de las dieciséis divisiones manufactureras presentaron caídas interanuales. Las mayores bajas, según su incidencia, se observaron en alimentos y bebidas (-7,8%), vehículos automotores, carrocerías, remolques y autopartes (-23,0%), maquinaria y equipo (-17,9%) y prendas de vestir, cuero y calzado (-17,6%). En contraste, refinación del petróleo, coque y combustible nuclear fue la única división con una suba interanual (+6,3%).

La industria acumula tres meses consecutivos de contracción, con una caída del 1,7% en ese período, mientras que en el año el retroceso alcanza el 5,5%. En este contexto, la serie desestacionalizada se ubica por debajo del promedio trimestral por segundo mes consecutivo, reflejando una dinámica errática en los últimos meses

Por estos motivos, mantenemos este indicador en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

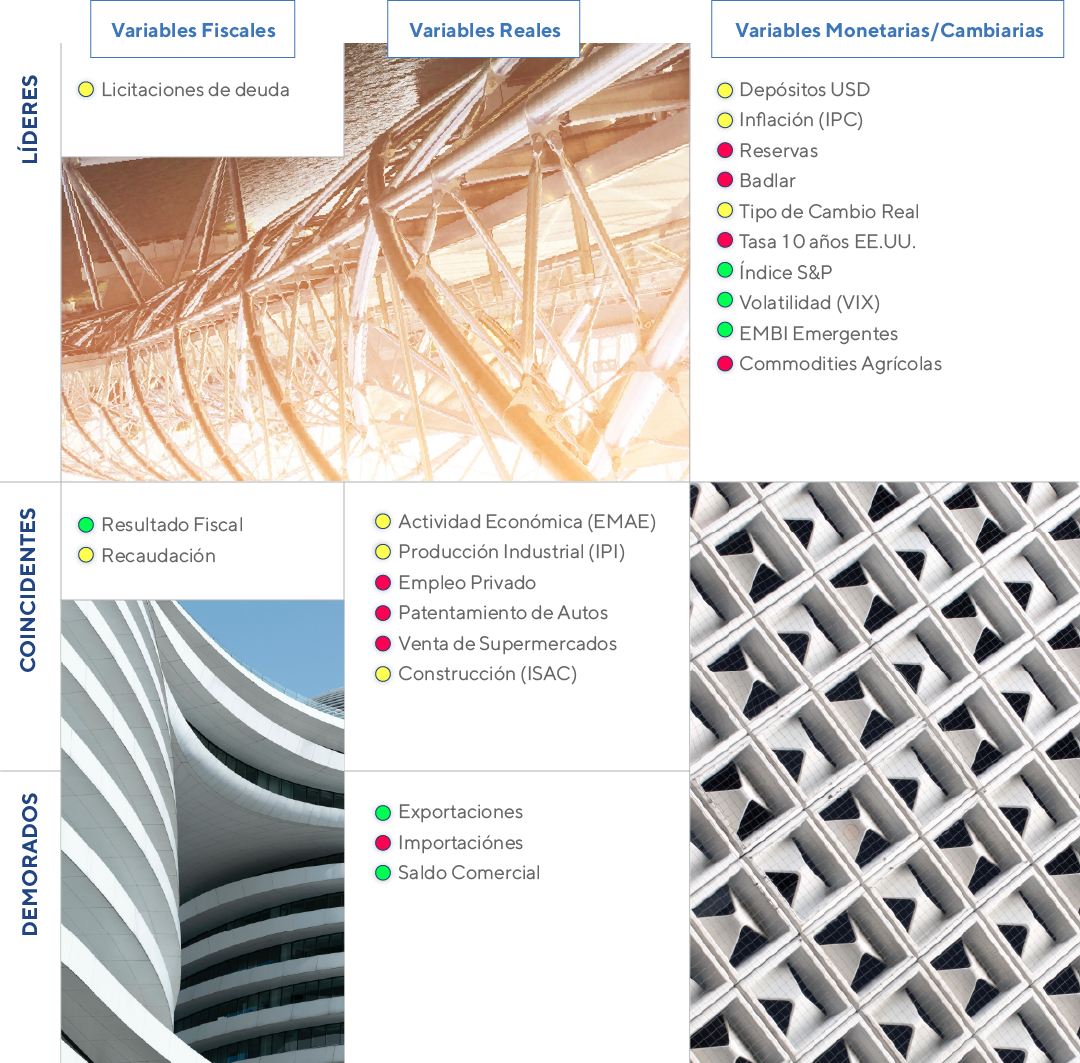

Nuestro semáforo a la fecha