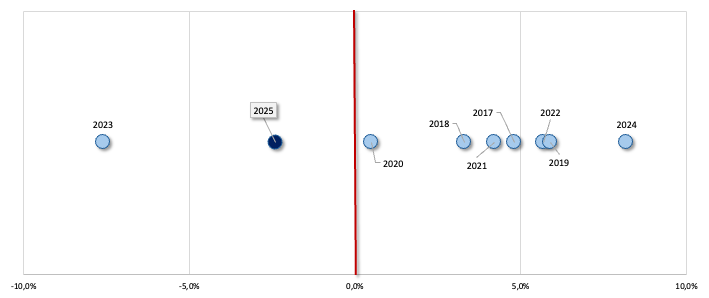

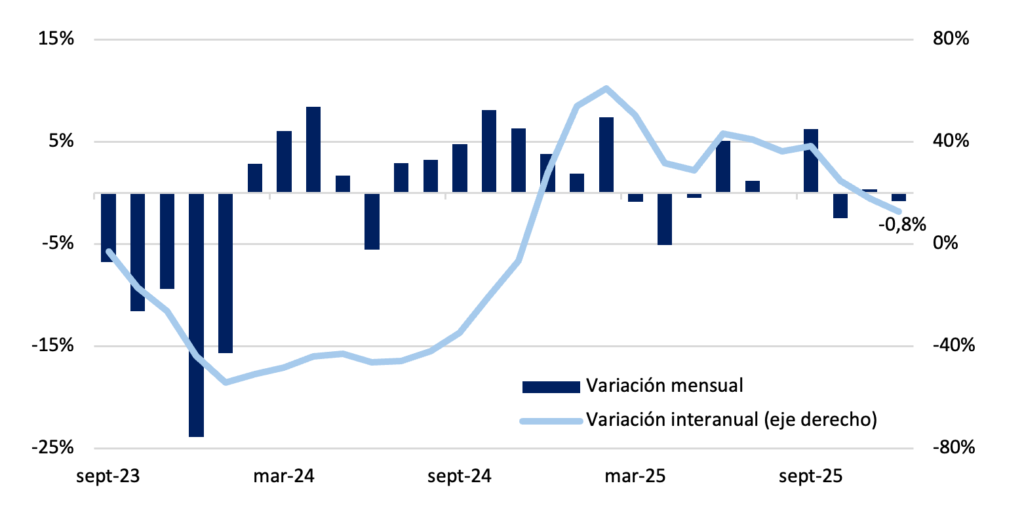

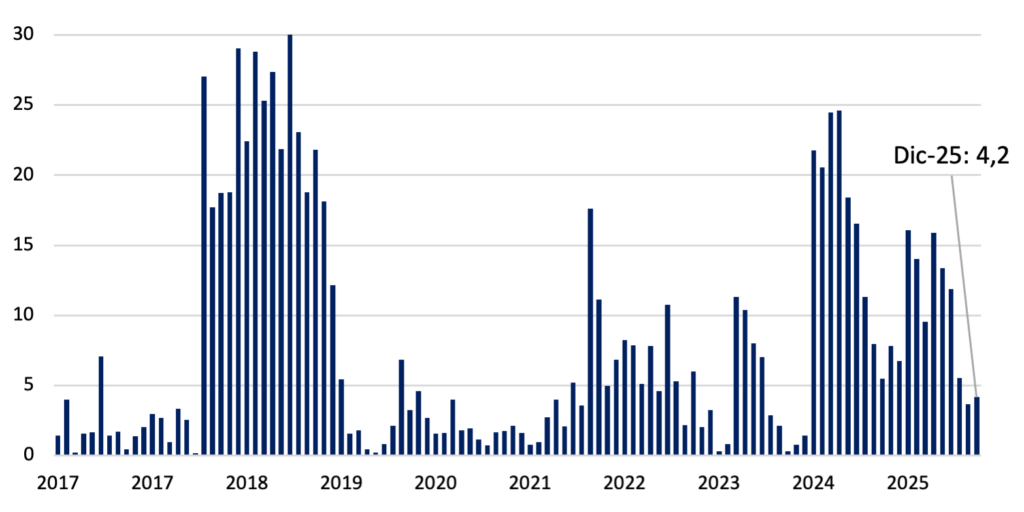

Gráfico del mes. Variación mensual de la base monetaria en diciembre de cada año, desde el 2016 en adelante (a precios constantes).

Diciembre estuvo marcado por el anuncio del inicio de la tercera fase del programa monetario del BCRA, orientada a una mayor re-monetización de la economía. Desde una perspectiva estacional, diciembre suele exhibir un aumento en la demanda de dinero, asociado a pagos de fin de año y mayor nivel de actividad, lo que históricamente se traduce en una expansión de la base monetaria. Bajo ese patrón, y considerando el cambio de fase anunciado, el sesgo esperado para el mes era expansivo. No obstante, la dinámica observada fue inversa. En diciembre de 2025, la base monetaria se contrajo un 2,4% mensual, reflejando una caída en la demanda de saldos reales en un período típicamente favorable. Excluyendo diciembre de 2023 —distorsionado por el overshooting cambiario y un régimen de inflación excepcionalmente elevado—, se trata del peor registro para un mes de diciembre desde 2017.

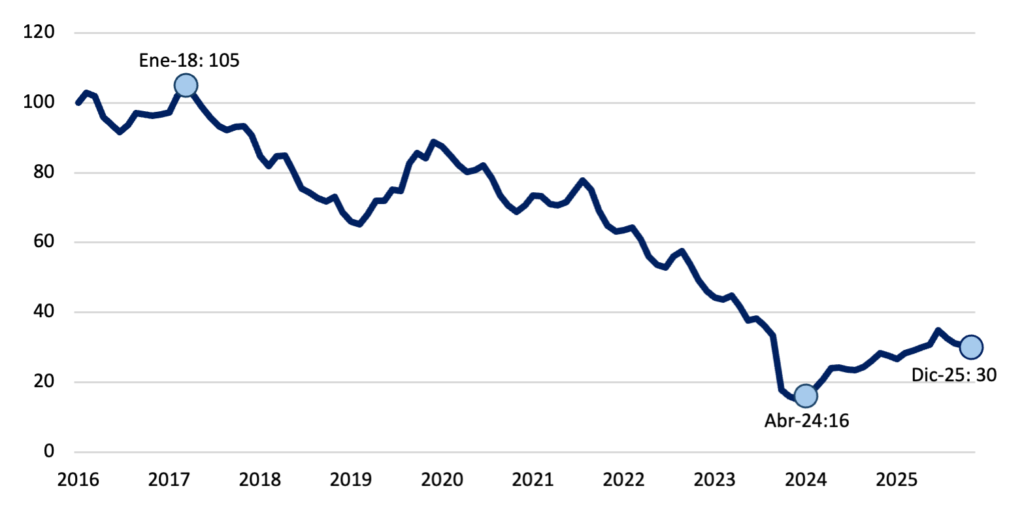

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria comenzó una recuperación moderada y con ciertos meses negativos. En diciembre disminuyó por cuarto mes consecutivo un 2,4% medida en pesos constantes. En términos del PIB se ubicó en 4,1%, en línea con los niveles previamente observados.

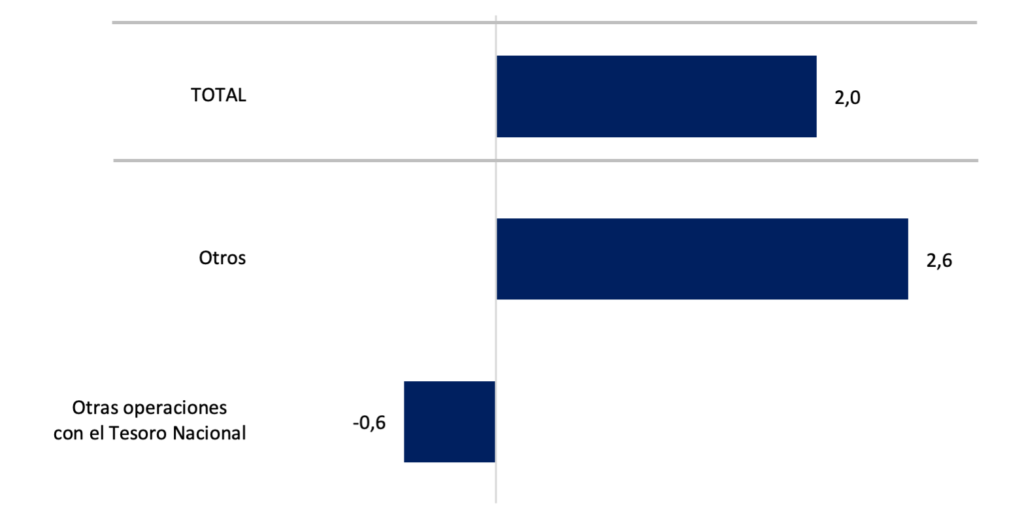

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

En diciembre, la base monetaria mostró una expansión total de 2,0 billones. El crecimiento respondió principalmente al rubro Otros, con un aporte de 2,6 billones, vinculado a ajustes operativos. En sentido contrario, otras operaciones con el Tesoro Nacional restaron 0,6 billones, en el cierre del mes analizado.

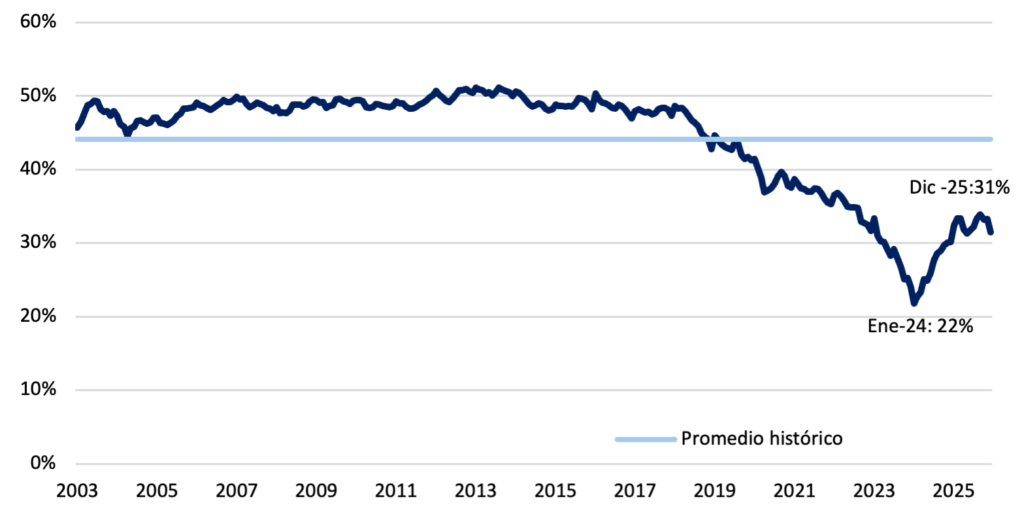

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 31%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

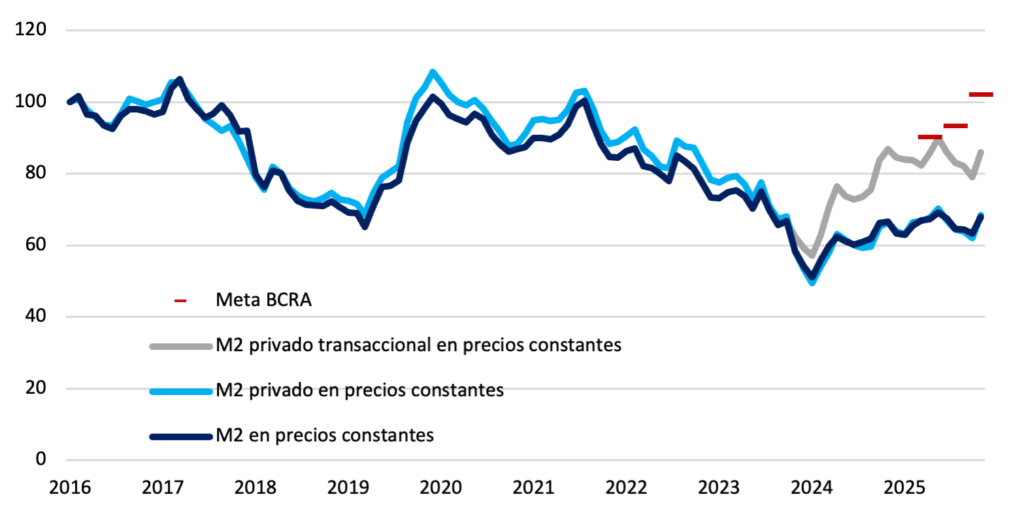

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En diciembre, el M2 creció ARS 7,7 billones en términos nominales. En línea con la característica estacionalidad positiva el M2 privado transaccional se expandió, aunque ubicándose muy por debajo de la meta restrictiva del BCRA. En cuanto al M2 privado, aumentó con respecto al mes previo, aunque aún se ubica por debajo de lo establecido como límite.

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En diciembre, los plazos fijos en pesos mostraron una caída real del 0,8%. En la comparación interanual crecieron en torno al 13%, moderándose frente a los máximos del año acentuando la tendencia negativa, y muy por debajo del pico registrado en febrero del 2025. La dinámica refleja una moderación en la expansión del stock y una mayor volatilidad en los flujos mensuales.

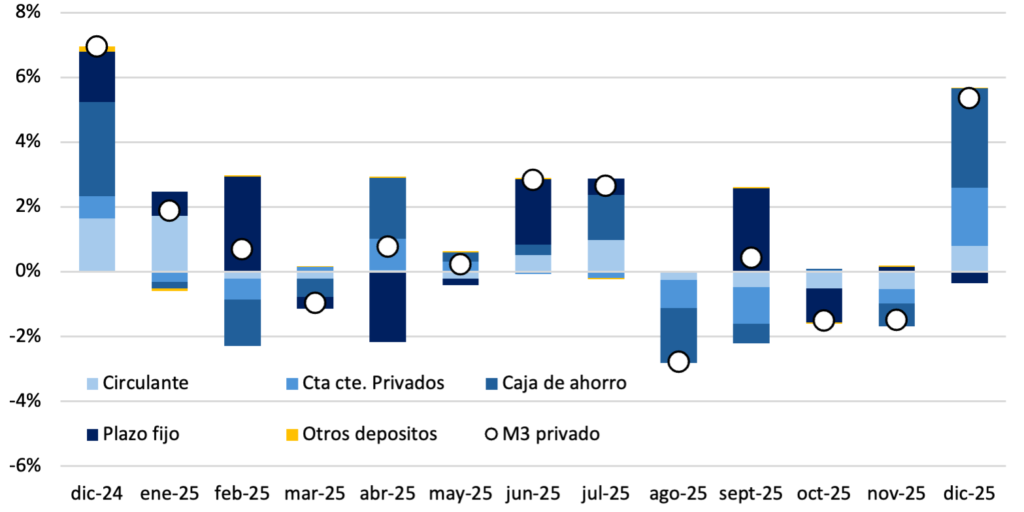

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en diciembre un crecimiento del 5,4% en términos reales. En la comparación interanual, el agregado aumentó un 8%. La suba estuvo traccionada por las cajas de ahorro y las ctas. Ctes. que aportaron 3,1 p.p., y 1,8 p.p respectivamente a la expansión mensual.

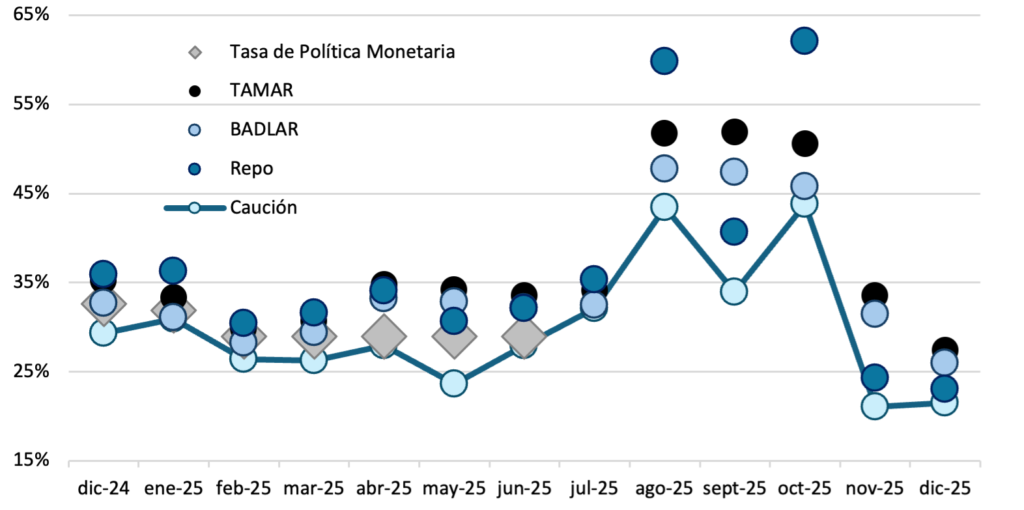

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se mantuvieron estables en diciembre tras la volatilidad electoral. Mientras que las tasas de depósitos (TAMAR y BADLAR) continuaron disminuyendo, las tasas de corto plazo (caución y Repo) aumentaron levemente, reflejando un contexto de menor volatilidad en las necesidades de liquidez.

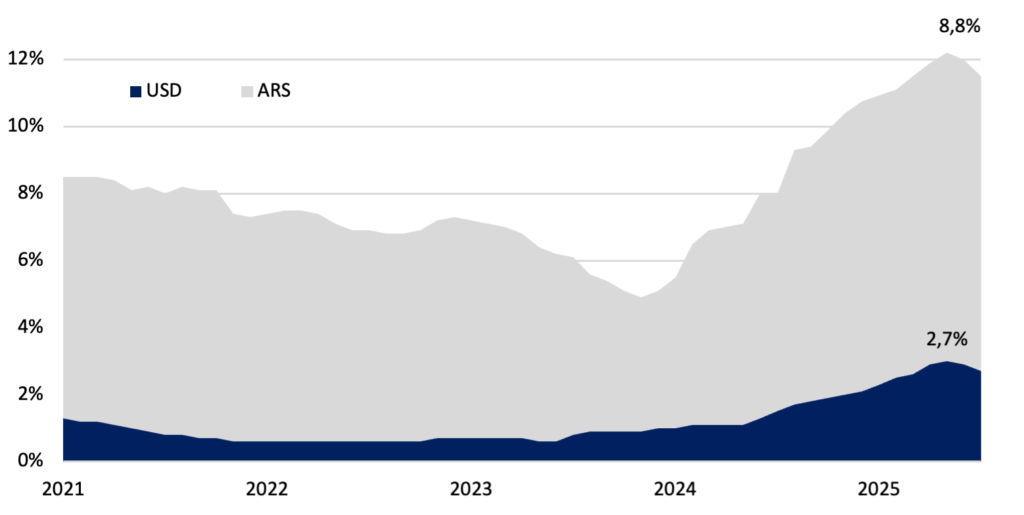

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En diciembre, el ratio de crédito en pesos sobre el PIB se ubicó en 8,8%, disminuyendo levemente con respecto al mes previo, pero consolidando el crecimiento de los últimos. En líneas similares se ubicó, el crédito en dólares que, si bien continúa con la senda positiva iniciada en enero de 2024, descendió levemente, ubicándose en 2,7%.

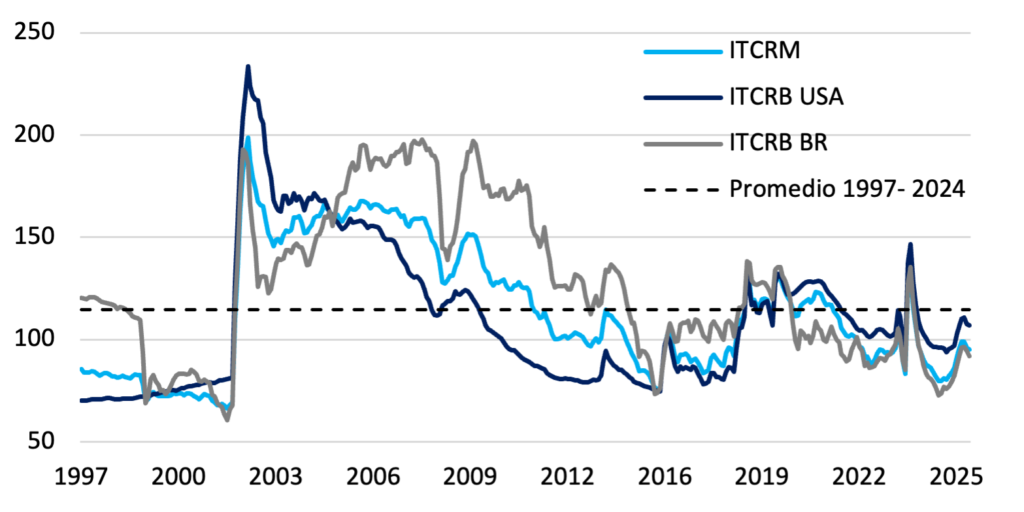

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se apreció en diciembre, aunque se mantiene cercano al promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. En el año acumuló una apreciación del 19%. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar.

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado aumentó un 1,4% real en diciembre, retornando al plano positivo. En términos interanuales, se ubicó en 32%, moderándose respecto al pico registrado en abril de este año. El aumento nominal fue de ARS 3,3 billones, los préstamos comerciales fueron los de mayor aumento (+0,5 p.p.), por otro lado, los préstamos personales presentaron una caída de 0,2 p.p.

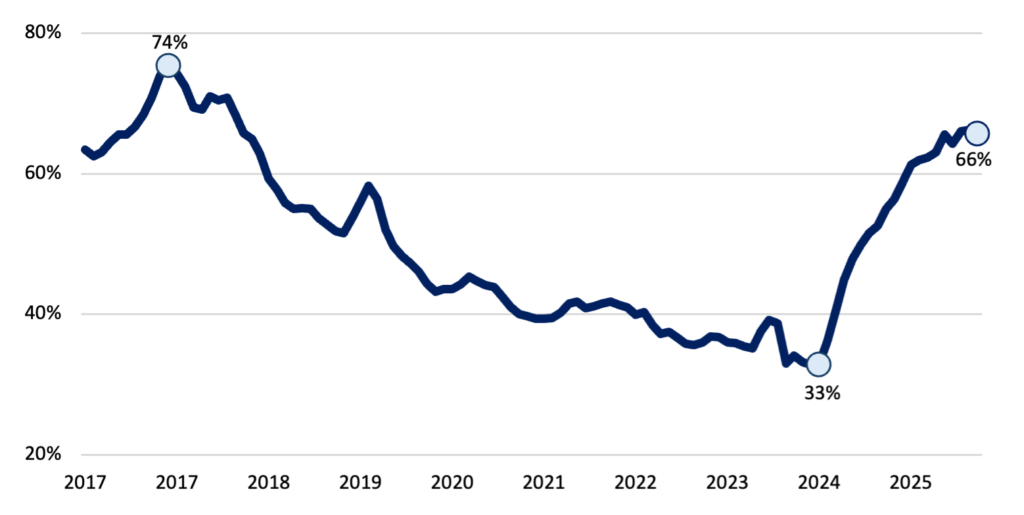

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En diciembre, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 66%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

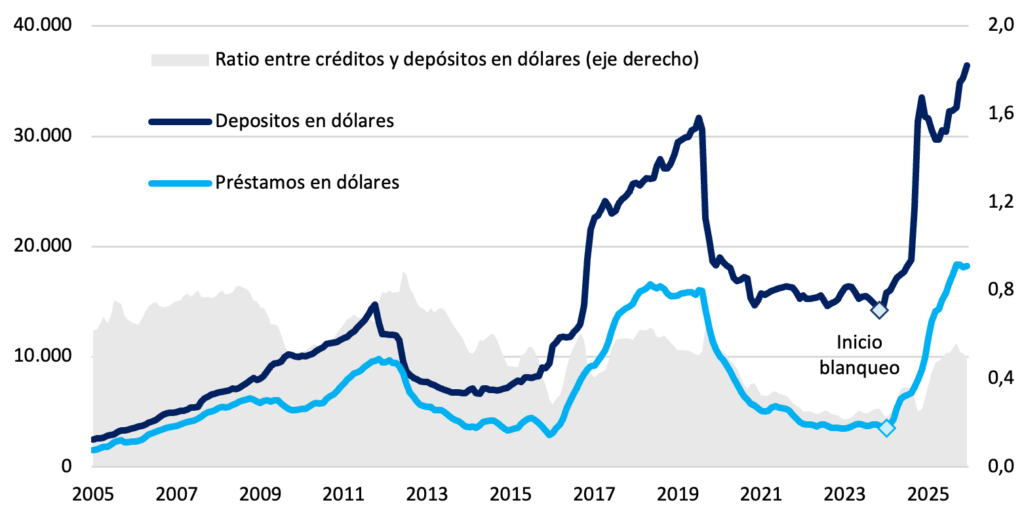

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 36.415 millones en diciembre, con un incremento de USD 1.147 millones en el promedio mensual, alcanzado máximos históricos. El crédito en dólares, en tanto, alcanzó los USD 18.238 millones, desacelerando con respecto a noviembre, aunque aún en máximos históricos.

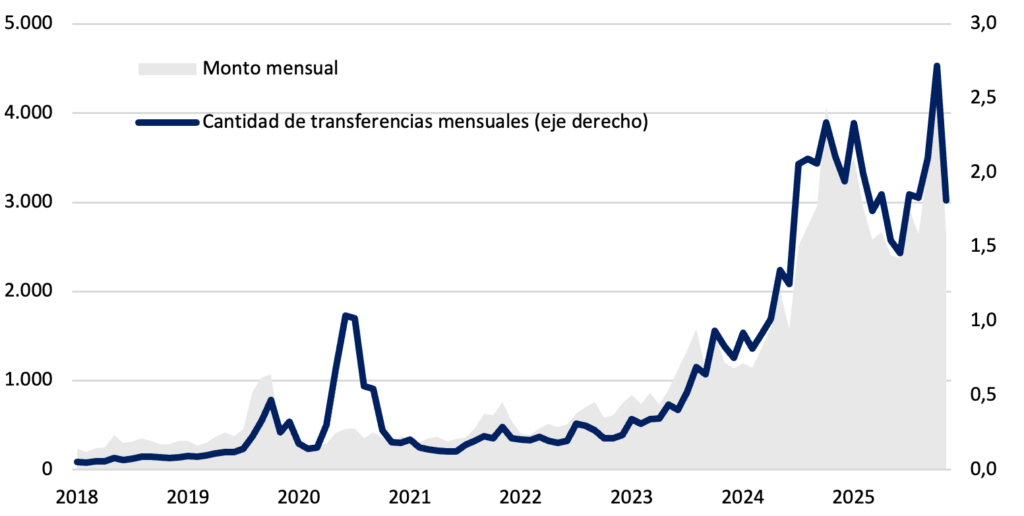

Gráfico nro. 14: Transferencias push (monto mensual en dólares y cantidades en millones)

En noviembre, las transferencias inmediatas “push” en dólares totalizaron 1,8 millones de operaciones, lo que se traduce en una merma interanual del 14%. En términos de monto, estas operaciones alcanzaron USD 2.640 millones, un 26% menos que en el año previo.

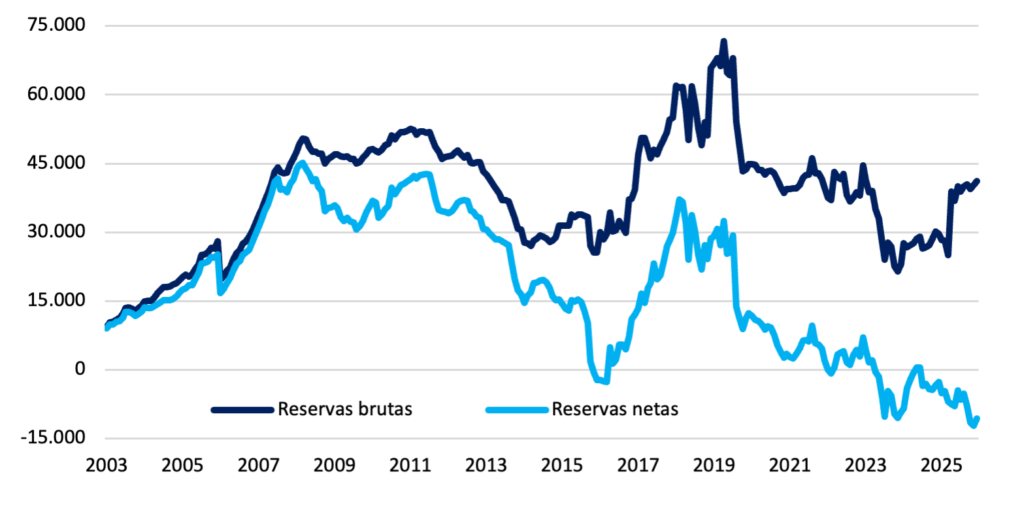

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de diciembre las reservas brutas del BCRA se ubicaron en USD 41.167 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 10.000 millones, sin registrar recomposición en el corto plazo.

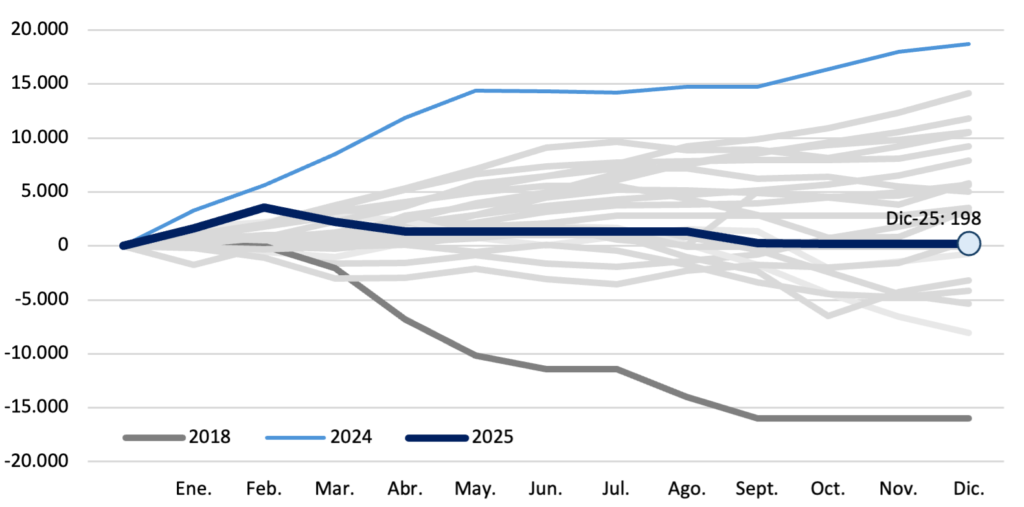

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. Tras las ventas de octubre, al tocarse la banda superior, en diciembre el BCRA retomó su posición neutral, por lo cual el saldo acumulado anual se mantuvo en USD 198 millones.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de diciembre, los depósitos en pesos del Tesoro se ubicaban en 4,2 billones, en uno de los niveles más bajos desde diciembre 2023.

Claves del Informe Monetario del BCRA – Diciembre 2025

Durante el mes de diciembre, la dinámica monetaria estuvo atravesada por el anuncio de la tercera fase del Programa Económico con Flexibilización Cambiaria y Flotación entre Bandas del BCRA, orientada a compatibilizar la re-monetización de la economía con un proceso gradual de acumulación de reservas. Este marco busca alinear la oferta de dinero con la evolución de la demanda, anunciándose en un contexto en el que la estacionalidad típica de fin de año suele favorecer una mayor necesidad de liquidez por parte del sector privado.

No obstante, la evolución efectiva de la base monetaria para el primer mes de la nueva fase se apartó de ese patrón histórico. Medida en pesos constantes, la base monetaria cayó 2,4% en diciembre, acumulando el cuarto mes consecutivo de contracción real. En términos del producto, se ubicó en torno al 4,1% del PIB, manteniéndose en niveles bajos y sin señales claras de recomposición. Excluyendo diciembre de 2023, este desempeño representa el peor registro para un mes de diciembre desde 2017, lo que sugiere que la demanda de dinero continúa mostrando debilidad incluso en un período estacionalmente favorable.

Desde el lado de los factores explicativos, la variación mensual de la base monetaria mostró una expansión nominal de ARS 2,0 billones. El principal impulso provino del rubro Otros, que aportó ARS 2,6 billones, mientras que las operaciones con el Tesoro Nacional tuvieron un efecto contractivo por ARS 0,6 billones, moderando el crecimiento agregado. En conjunto, las operaciones del BCRA resultaron contractivas, dado que el efecto expansivo asociado al desarme de simultáneas fue más que compensado por el sesgo contractivo de las operaciones de mercado abierto y de repo.

En el plano de los agregados monetarios, el M2 privado transaccional mostró una expansión nominal en línea con la estacionalidad positiva del mes, aunque ubicándose por debajo de los parámetros consistentes con una recuperación sostenida de la demanda de dinero. La preferencia por la liquidez se mantuvo relativamente estable, con el circulante representando el 31% del M2 privado, todavía muy por debajo de su promedio histórico. El M2 privado y el M3 privado crecieron respecto del mes previo, con este último registrando una expansión real del 5,4%, impulsada principalmente por los depósitos a la vista.

Las tasas de interés mostraron un comportamiento mixto. Mientras que las tasas pasivas continuaron descendiendo, las tasas de corto plazo exhibieron leves incrementos hacia el cierre del mes, reflejando necesidades transitorias de liquidez. En este contexto, el crédito en pesos al sector privado retomó el crecimiento real mensual (+1,4%), traccionado principalmente por los préstamos comerciales, mientras que el crédito en dólares desaceleró levemente, aunque se mantiene en niveles elevados.

En moneda extranjera, los depósitos en dólares del sector privado continuaron creciendo y alcanzaron nuevos máximos históricos, reforzando la dinámica de dolarización del ahorro. En contraste, las reservas internacionales del BCRA no mostraron una recomposición significativa, manteniéndose las reservas netas en terreno negativo, aunque con una leve recuperación tras anunciar que canceló las operaciones con el Departamento del Tesoro de los Estados Unidos por USD 2.000 millones bajo el acuerdo de estabilización cambiaria por USD 20.000 millones.

En este marco, la efectividad de la nueva estrategia de acumulación de reservas dependerá críticamente de que la recuperación de la demanda de dinero se traduzca en un crecimiento sostenido de la base monetaria, condición que los datos de diciembre aún no validan.

En términos agregados, 2025 cerró con una dinámica monetaria caracterizada por niveles históricamente bajos de monetización y una demanda de dinero que mostró dificultades para consolidar una recuperación sostenida. La base monetaria finalizó el año en torno al 4,1% del PIB, muy por debajo de sus promedios de largo plazo, mientras que los agregados amplios crecieron de manera heterogénea y con alta volatilidad mensual. La normalización de tasas y la flexibilización gradual del marco operativo convivieron con un esquema de reservas aún frágil. En este contexto, el desempeño de la demanda de dinero seguirá siendo una variable clave para evaluar la consistencia del programa monetario.