La inesperada diferencia entre el resultado de las legislativas provinciales del 7 de septiembre en Buenos Aires y lo anticipado por la totalidad de las encuestadoras políticas subrayó un principio clave: en política y mercados, lo relevante no es solo lo que sucede, sino cómo se compara con lo que se esperaba. Los poco más de trece puntos porcentuales de diferencia, desfavorables al oficialismo y a favor de la oposición justicialista, generaron un desanclaje de expectativas latente. Este proceso electoral le marcó al gobierno, sus aliados, y su base electoral, que el manejo exitoso del proceso desinflacionario no fue suficiente para cubrir las expectativas del votante bonaerense; que el costo de dicho proceso, traducido en tasas de interés elevadas, generó presión sobre variables críticas como la actividad económica y el empleo; y que la agenda política es tan relevante como la económica, de modo que la falta de apertura al diálogo y a la construcción de alianzas estratégicas con sectores afines tiene consecuencias tangibles en las urnas.

El cambio de expectativas se reflejó inmediatamente en los mercados financieros. La volatilidad se incrementó, especialmente en el mercado de cambios, donde la percepción sobre la sostenibilidad del sistema de bandas y la creciente demanda de reservas ejerció presión sobre el dólar. Desde el 22 de septiembre se han sucedido eventos de alto impacto.

22 de septiembre: Primer tweet de Scott Bessent, secretario del Tesoro de Estados Unidos, respaldando a Argentina y en donde se mencionan posibles formas en las que se materializaría la ayuda económica; se eliminan retenciones sobre soja y otros productos agropecuarios hasta alcanzar ventas por USD 7.000 millones.

23 de septiembre: Primera reunión Milei-Trump en Nueva York.

24 de septiembre: Segundo tweet de Bessent, del cual puede inferirse que la ayuda estadounidense dependería del resultado electoral de octubre. Se alcanzan los USD 7.000 millones en ventas de oleaginosas y el BCRA reduce de la tasa de rueda simultánea a 25%, aliviando temporalmente la presión sobre la liquidez en pesos.

25 de septiembre: El sector agroexportador inicia la liquidación de divisas, aumentando la oferta de dólares.

26 de septiembre: Implementación de la restricción cruzada a individuos, reactivando la brecha entre dólar oficial y financiero.

27 de septiembre: La brecha supera el 10%.

30 de septiembre: Anuncio oficial del viaje de Milei y su equipo a Washington D.C. para el 14 de octubre.

3 de octubre: Caputo, Bausili y equipo viajan a EE. UU. para negociar los términos y condiciones de la ayuda norteamericana, en un contexto de atención del mercado sobre liquidez y sostenibilidad del sistema monetario.

5 de octubre: Nuevamente el frente político: Espert renuncia a su candidatura oficialista, designándose a Diego Santilli como su reemplazo; Milei se reúne con Macri en Olivos. Estos movimientos alteran la percepción política local, aumentando la incertidumbre electoral.

9 de octubre: El Tesoro estadounidense interviene en el mercado cambiario mientras se confirma un swap por USD 20.000 millones con el BCRA. Se reduce temporalmente la presión sobre el dólar financiero.

14 de octubre: Reunión en Washington de Milei y su delegación con la Administración Trump; comentarios sobre la condicionalidad de la ayuda frente al resultado electoral de octubre disparan un sell-off en los mercados locales.

Al 16 de octubre, los mercados permanecen expectantes. Las tasas continúan erráticas, sin encontrar su punto de equilibrio, mientras los segmentos de bonos y acciones locales operan en rangos acotados, condicionados por la proximidad de la elección y la interpretación que hará la administración Trump de dicho resultado.

La pregunta central sigue siendo qué sucederá el 27 de octubre por la mañana. Nuevamente, la respuesta depende de la distancia entre expectativas y realidad, así como de la interpretación que el mercado haga sobre la posición estadounidense. Una sorpresa electoral favorable para el gobierno podría generar una reacción alcista inmediata, reforzando la expectativa de continuidad de la asistencia estadounidense y estabilidad relativa. Por el contrario, una derrota significativa pondría en duda la asistencia concreta de EE. UU. y la capacidad política para avanzar en reformas estructurales durante la segunda mitad del mandato.

¿Cómo posicionar tu cartera?

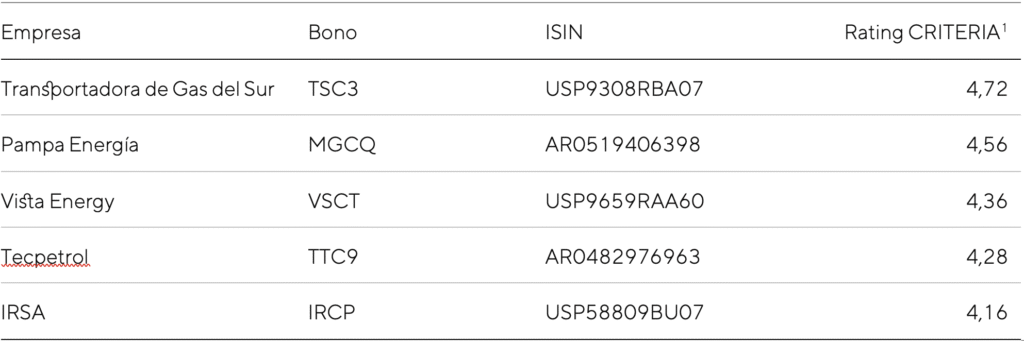

Hasta entonces, la estrategia recomendada para inversores sin restricciones de posicionamiento se centra en minimizar la exposición a la volatilidad, mantener posiciones líquidas en dólares y en obligaciones negociables en moneda dura de empresas con fundamentos sólidos y métricas financieras estables, como TGS, Tecpetrol, Pampa Energía y Vista. La Tabla nro. 1 resume las 5 obligaciones negociables que, según nuestro último reporte correspondiente al 3er. trimestre del año, son las más sólidas alternativas en el universo de activos analizados. La curva hard-dollar continúa siendo atractiva solo para inversores con alta tolerancia al riesgo, dadas las condiciones de incertidumbre política y electoral.

Tabla nro. 1 – Las 5 obligaciones negociables con mejor calificación relativa bajo el sistema de selección CRITERIA, al 30 de septiembre de 2025, evitando la repetición de emisor.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Valentino Caramutti | Estratega de Renta Variable

contacto@criteria.com.ar | CRITERIA© 2025. Todos los derechos reservados.

AVISO LEGAL/DISCLAIMER: Este documento, y la información y estimaciones y alternativas en él expresadas contiene información general correspondiente a la fecha de emisión del informe que está sujeta a cambios sin previo aviso. CRITERIA no se responsabiliza ni se encuentra obligado a notificar tales cambios o actualizar los contenidos del presente. No ha sido emitido para entregar a clientes particulares. No se garantiza que la información que incluye sea exacta y completa y no debe confiarse en ella como si lo fuera. Este documento y sus contenidos no constituyen una oferta, invitación o solicitud para la compra o suscripción de valores u otros instrumentos, ni para decidir o modificar inversiones. En forma alguna este documento o su contenido constituyen la base para un contrato, compromiso o decisión de cualquier tipo. Los contenidos de este documento se basan en información disponible de manera pública y que ha sido obtenida de fuentes consideradas confiables. No obstante, tal información no ha sido verificada en forma independiente por CRITERIA y, en consecuencia, no puede proveerse una garantía, ni expresa ni implícita, respecto de su precisión o integridad. CRITERIA no asume responsabilidad de ningún tipo por cualquier resultado negativo consecuencia del uso de este documento o su contenido.