RESULTADO MIXTO PARA LA CONSTRUCCIÓN Y LA INDUSTRIA EN JUNIO

En junio, la actividad de la construcción creció 0,9% mensual, mientras que la industria retrocedió 1,2%. En comparación con junio de 2024, ambos sectores registraron avances interanuales de 13,9% y 9,3% respectivamente.

En el primer semestre, la construcción acumula una suba del 1,3% y una variación interanual del 10,8%, mientras que la industria registra una caída del 1,6% y un crecimiento interanual del 7,1% frente al mismo período de 2024. En comparación con noviembre de 2023, la construcción aún se encuentra 19,7% por debajo, mientras que la industria se ubica solo 1,8% por debajo, en niveles similares a los de agosto de 2024.

Hacia adelante, la construcción enfrenta factores contrapuestos: el blanqueo de capitales y la estabilidad macro como impulsores, frente a los altos costos y la persistente paralización de la obra pública. En el caso de la industria, la serie desestacionalizada se ubica por encima del promedio trimestral y mantiene una tendencia levemente positiva en los últimos dos meses, aunque los indicadores adelantados muestran señales mixtas para julio.

La actividad de la construcción

En junio, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado creció un 0,9% respecto de mayo y un 13,9% respecto a junio de 2024.

Por insumos, once de las trece categorías relevadas registraron subas interanuales, destacándose “mosaicos graníticos y calcáreos” (+62,9%), “asfalto” (+51,5%) y “artículos sanitarios de cerámica” (+47,9%). En cambio, se observaron bajas en “yeso” (-4,5%) y “cales” (-3,9%).

La encuesta cualitativa a grandes empresas del sector refleja expectativas desfavorables para el período julio-septiembre de 2025. En el segmento de obras privadas, el 69,3% prevé que el nivel de actividad del sector no sufrirá cambios, el 9,9% espera un aumento, mientras que el 20,8% anticipa una caída. En el caso de las empresas enfocadas a la obra pública, el 64,5% proyecta estabilidad, el 16,7% un repunte y el 18,8% una contracción.

Entre quienes prevén una baja en la actividad del sector, tanto en el ámbito de la construcción privada como en el destinado a la obra pública, predominan como causas la retracción de la actividad económica, el elevado costo de la construcción y los atrasos en la cadena de pagos. En cambio, las empresas con perspectivas positivas señalan como impulsores el crecimiento económico, la estabilidad de precios y, en el caso de la obra pública, el reinicio de proyectos paralizados.

Así, la actividad del sector recuperó en parte el terreno perdido en mayo (-1,8%) acumulando en el año un incremento del 1,3%. Sin embargo, todavía se ubica 19,7% por debajo del nivel de noviembre de 2023, previo a la asunción de Milei.

Si bien algunos indicadores tempranos, como los despachos de cemento, muestran señales favorables en julio, la inversión inmobiliaria encara los próximos meses con fuerzas contrapuestas: el blanqueo de capitales y la estabilidad macro como factores positivos, frente a los altos costos y la persistente parálisis de parte de la obra pública. Por ello, mantenemos el sector en color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

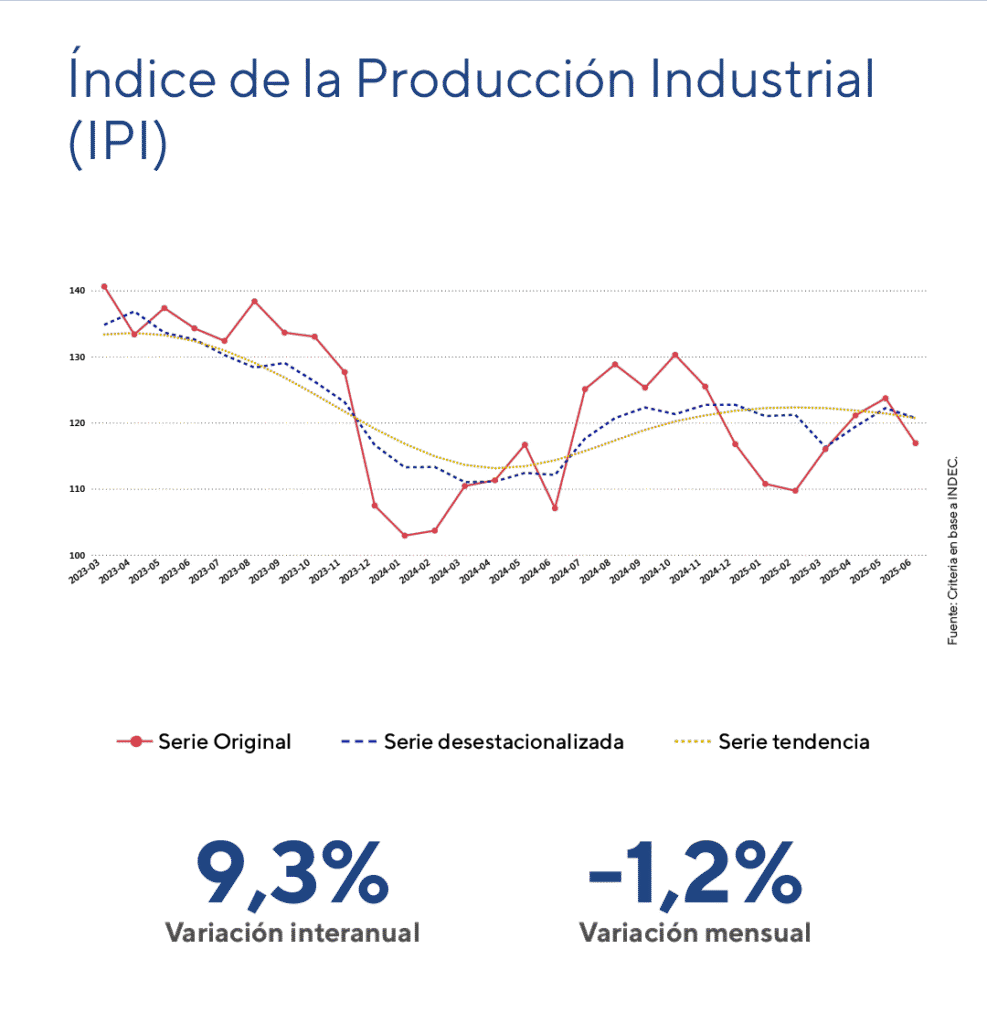

La actividad industrial en junio

En junio, el Índice de Producción Industrial (IPI) desestacionalizado registró una caída mensual del 1,2% y un incremento interanual del 9,3%.

Quince de las dieciséis divisiones manufactureras mostraron subas interanuales, con mayor incidencia de “alimentos y bebidas” (+4,0%), “vehículos automotores, carrocerías, remolques y autopartes” (+29,0%) y “otros equipos, aparatos e instrumentos” (+42,7%). La única baja se observó en “productos de metal” (-5,8%).

Tras las expansiones de abril (+2,6%) y mayo (+2,4%), la industria volvió a retroceder, acumulando en el año una contracción del 1,6%. Sin embargo, en el acumulado interanual de la actual gestión presidencial registra un alza del 7,1% respecto al mismo periodo de 2024, aunque todavía se ubica 1,8% por debajo del nivel de noviembre de 2023 y en valores similares a los de agosto de 2024. Así, la serie desestacionalizada se mantiene por encima del promedio trimestral, con una tendencia levemente positiva en los últimos dos meses.

Por estos motivos, mantenemos para esta variable el color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

Nuestro semáforo a la fecha