Los sólidos resultados de las “Siete Magníficas” sostienen su atractivo en medio del reordenamiento global

La decisión conjunta de Estados Unidos y China de reducir temporalmente los aranceles —del 145% al 30% en el caso estadounidense y del 125% al 10% en el caso chino— durante un período de 90 días brindó un alivio transitorio a los mercados.

Si bien no es un contexto para sobreponderar riesgo, tampoco lo es para perder de vista la visión de largo plazo. El entorno global continúa marcado por tensiones estructurales, desvíos del comercio hacia terceros países y una incertidumbre extremadamente elevada, en el cual las compañías realizan sus mejores esfuerzos para generar “valor”.

La política arancelaria impulsada por Trump superó ampliamente las expectativas del mercado. Aun con las medidas de alivio recientemente anunciadas, resta ver cómo se redistribuirán estos aranceles en la economía global, en un contexto en el que todavía persiste el riesgo de represalias por parte de otros países.

Respecto a nuestro portafolio de CEDEARs, mantenemos una actitud prudente y expectante, monitoreando atentamente los cambios en las políticas comerciales, migratorias, fiscales y regulatorias. Desde una perspectiva de largo plazo, creemos que no corresponde reaccionar impulsivamente ante la reciente ola de ventas, dado que el verdadero impacto de los aranceles sobre los resultados empresariales sólo podrá evaluarse con claridad en los próximos trimestres. En este escenario de alta volatilidad, mantenerse invertido sigue siendo, en función del perfil de riesgo, la mejor estrategia.

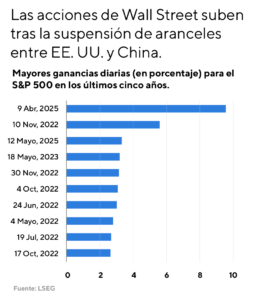

La importancia de mantenerse invertidos

Recientemente, el S&P 500 registró uno de sus mejores desempeños diarios en los últimos cinco años. Perderse este tipo de jornadas, por no estar invertidos, puede tener un impacto considerable en los retornos de largo plazo, ya que reduce el efecto del “interés compuesto”. Este hecho refuerza la tesis de que, en estrategias orientadas al largo plazo, lo fundamental es mantenerse invertido. Intentar hacer “market timing” suele alejar al inversor del rendimiento pretendido y aumenta el riesgo de tomar decisiones contraproducentes en momentos de alta volatilidad.

Incluso donde la intuición, ante tanta volatilidad, nos llevaría a adoptar una decisión contraria o a paralizarnos forzando la venta de nuestras acciones. Si observamos los 10 mejores días del mercado en los últimos 5 años se dieron en contextos de altísima volatilidad producto de la incertidumbre global. En 2020 por la irrupción del COVID-19, en 2022 por el regreso de presiones inflacionarias globales y la guerra entre Rusia y Ucrania, y este año, en el contexto de una política comercial agresiva bajo un nuevo orden mundial.

Han sucedido muchas cosas desde el “Día de la Liberación”, incluyendo la reducción de aranceles al 10% para la mayoría de los países, y nuevas negociaciones de alivio con de China, pero los aranceles continúan siendo un obstáculo significativo para el comercio. Según trascendidos, varios países están negociando acuerdos comerciales bilaterales con la Casa Blanca, pero los mismos tardan en concretarse y posiblemente observemos más volatilidad hacia adelante.

La búsqueda de valor: Los resultados de ganancia de las “Siete Magnificas”

Desde la perspectiva empresarial y de generación de valor, esta temporada de balances volvió a sorprender positivamente, especialmente por los sólidos resultados de las “Siete Magníficas”. Dentro de nuestro portafolio, destacamos el desempeño de varias de ellas:

• Microsoft (MSFT) presentó quizá los resultados más sólidos, con ingresos trimestrales que crecieron un 15% en moneda constante y un aumento del 19% en las ganancias por acción. Su segmento de servicios en la nube, Azure, mostró un crecimiento del 35% interanual, superando ampliamente las expectativas del mercado. Microsoft continúa destacándose por su sólido balance general y una excelente generación de flujo de caja libre, lo que la mantiene como una de nuestras principales opciones de valor, tanto por su potencial de apreciación de capital como por el crecimiento sostenido de sus dividendos.

• Alphabet (GOOG) también presentó resultados muy positivos. Los ingresos totales crecieron un 14% en moneda constante, mientras que Google Cloud aumentó un 28% en el trimestre. El ingreso operativo consolidado creció un 20%, y las ganancias por acción lo hicieron en un notable 49%. Además, la compañía incrementó su dividendo en un 5% y la junta directiva aprobó una nueva recompra de acciones por USD 70 mil millones, lo que refuerza la confianza en su desempeño futuro.

• Amazon (AMZN) mostró una performance operativa sólida. Los ingresos trimestrales crecieron un 10% ajustados por tipo de cambio, y los ingresos operativos aumentaron un 20%, impulsados por la fortaleza de su división AWS. En este segmento, los ingresos operativos escalaron a USD 11,5 mil millones desde USD 9,4 mil millones en el primer trimestre de 2024. Las ganancias por acción crecieron un 62,2% en el trimestre, disipando los temores en torno al ritmo de expansión, al menos en los sectores de tecnología de gran capitalización. Si bien Amazon adoptó una postura cauta respecto de sus ingresos operativos para el segundo trimestre, el panorama general sigue mostrando un crecimiento interanual robusto.

• En cuanto a Nvidia (NVDA), los resultados trimestrales se publicarán hacia fin de mes. Sin embargo, el continuo dinamismo en el gasto de los “hiperescaladores” sugiere que los resultados podrían ser muy positivos, reforzando su posición de liderazgo en inteligencia artificial y procesamiento de alto rendimiento.

Frente a este contexto, los resultados empresariales y la reacción del mercado validan nuestra estrategia de mantenernos invertidos, adoptando una posición prudente pero optimista. Sostenemos nuestra visión constructiva sobre el segmento de tecnología de gran capitalización y crecimiento, que creemos seguirá siendo el principal motor del mercado americano en el largo plazo.

Así, el Portafolio Recomendado de Cederas Criteria, se conforma de la siguiente manera: