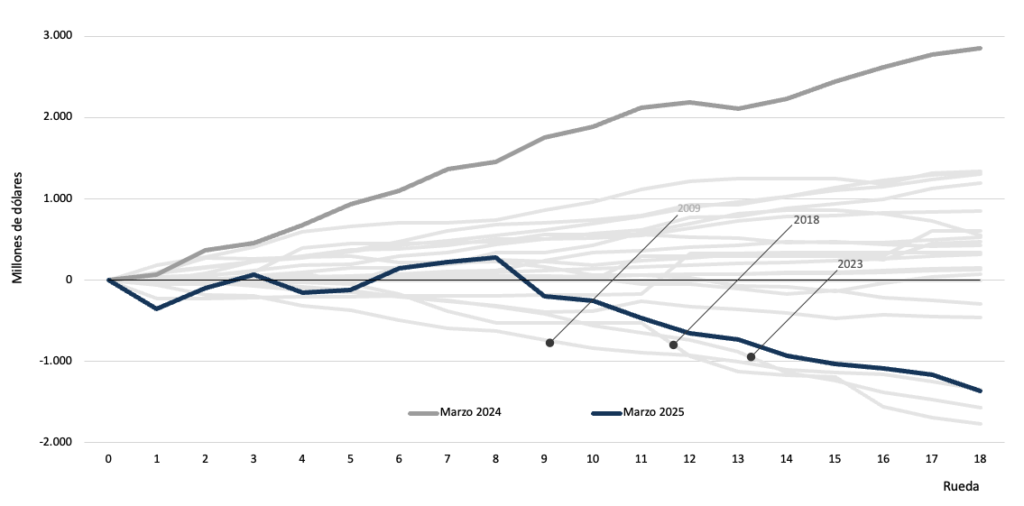

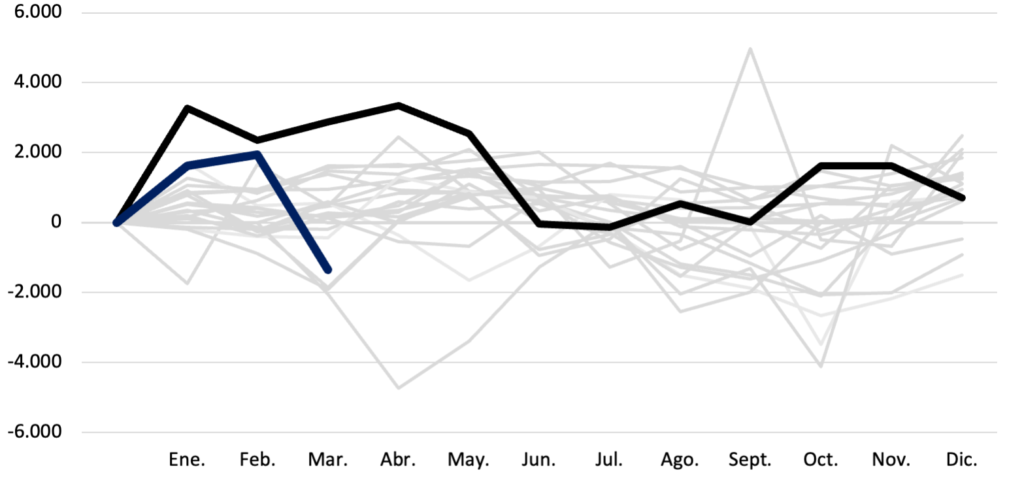

Gráfico del mes. Compras netas de divisas por parte del BCRA. Ruedas acumuladas en el mes de marzo de cada año, 2003-2025

El Banco Central cerró el mes con un saldo vendedor de USD 1.361 millones, mientras que el promedio diario se ubicó en USD -76 millones. Este saldo negativo es el más alto dese marzo de 2023, cuando las ventas ascendieron a USD -1.920 millones. Al analizar la evolución histórica de los meses de marzo desde 2003, se observa que el promedio diario histórico para este mes es de USD 16 millones positivo. Excluyendo los años de sequía (2009, 2018 y 2023), es el peor registro para un mes de marzo desde el inicio de la serie.

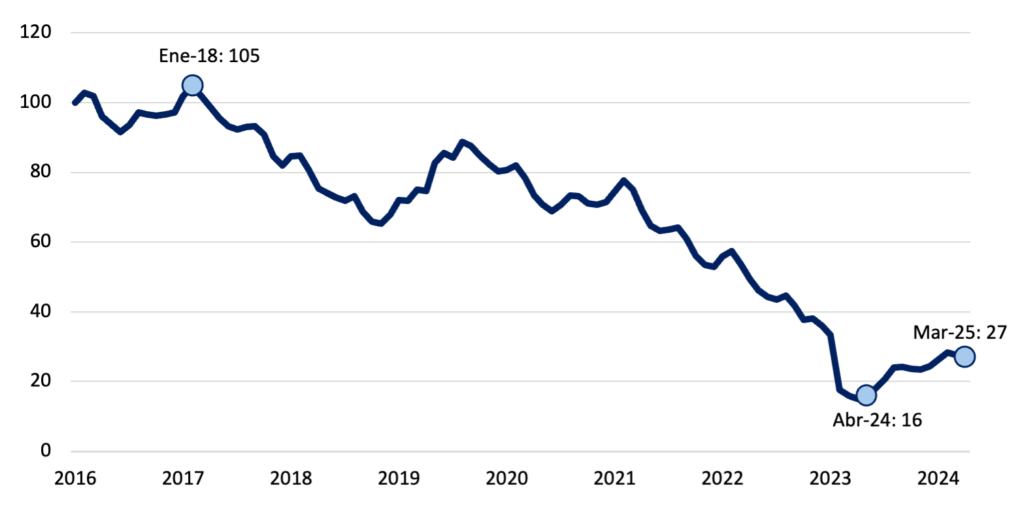

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril-24 la base monetaria continuó recuperándose. En abril aumentó ARS 2,79 billones promedio mensual nominal. En términos del PIB se ubicó en 4,2% ligeramente por encima de los niveles previos observados.

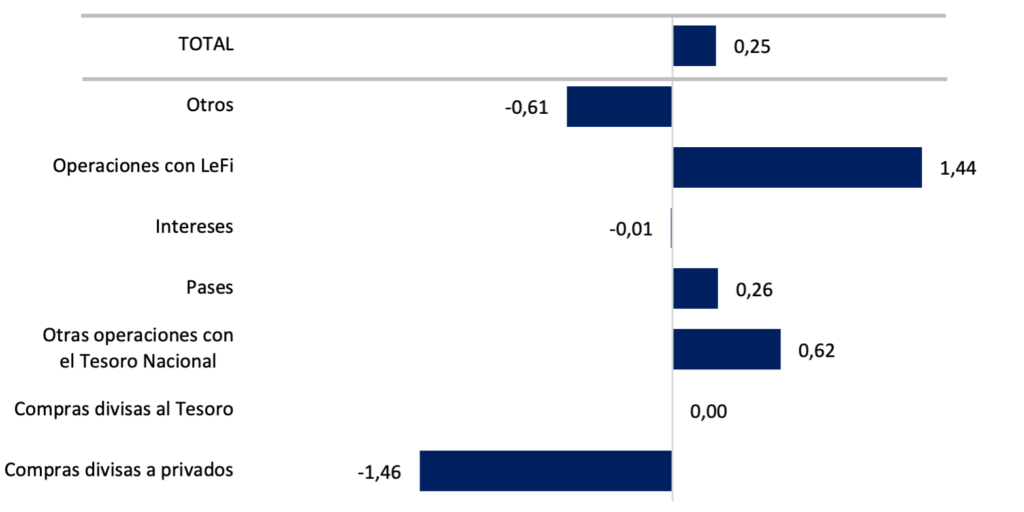

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La Base monetaria, se expandío en marzo por ARS 0,25 billones nominales .Los factores que influyeron en la variación de la fueron principalmente las operaciones (desarme) con LeFi, lo que derivó en una expansión de ARS 1,44 billones contrarrestado por las ventas de divisas efectuadas por el BCRA en el mercado cambiario por ARS 1,46 billones.

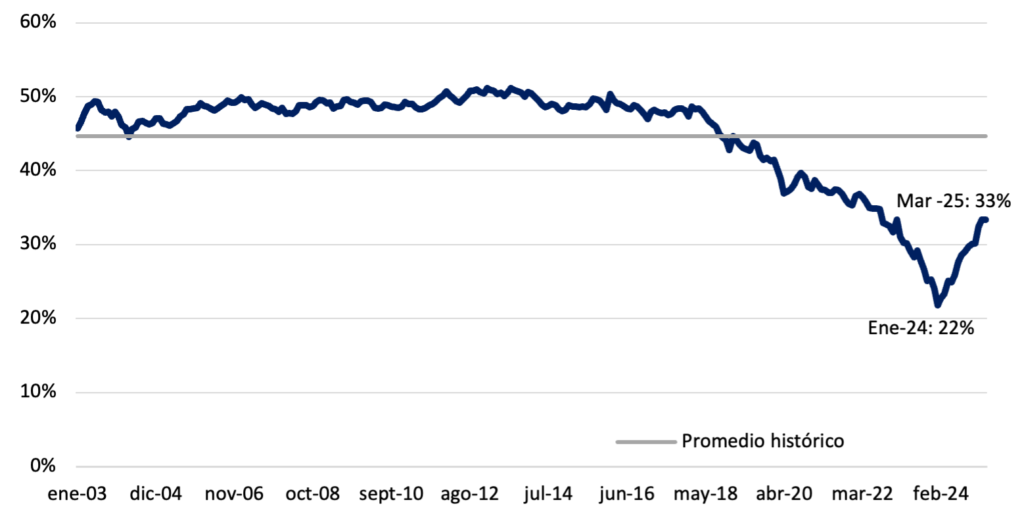

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 33%, lo que marca un aumento respecto al piso del 22% registrado en enero-24. Esta cifra sigue estando por debajo del promedio histórico, que se encuentra en 45%. El repunte de febrero refleja un incremento en la demanda de efectivo frente a los depósitos bancarios.

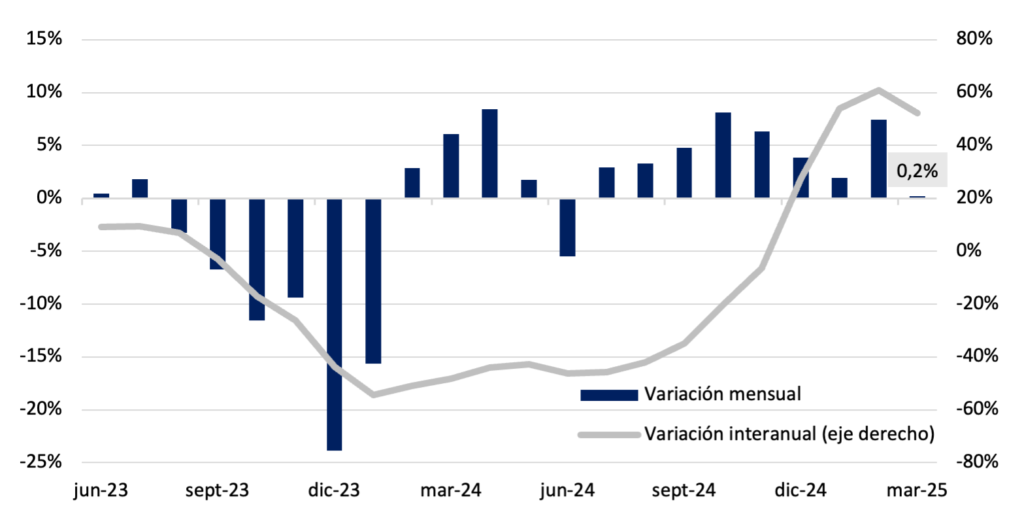

Gráfico nro. 5: Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En marzo, los plazos fijos en pesos moderaron su crecimiento, con un aumento mensual del 0,2% real. Sin embargo, continua la tendencia positiva observada desde mediados de 2024. A nivel interanual, los plazos fijos crecieron un 52,1% real, consolidándose como uno de los componentes más pujantes del M3 privado.

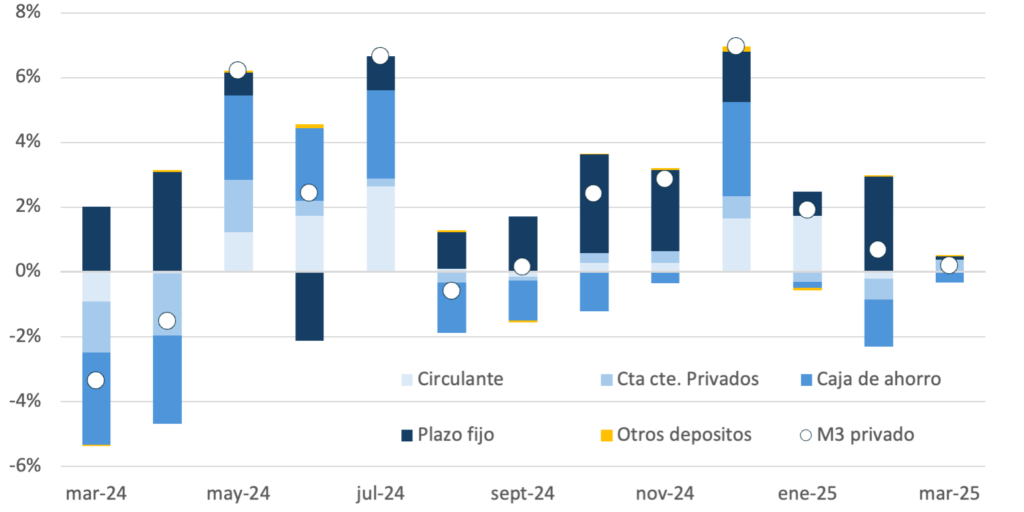

Gráfico nro. 6: M3 privado real mensual (contribución por componente)

El M3 privado experimentó un aumento del 0,2% mensual a precios constantes, continuando con la recuperación iniciada en abril de 2024, cuando se alcanzó el mínimo histórico. En términos interanuales, el crecimiento real fue del 32%. Dentro de sus componentes, las cuentas corrientes fueron las principales impulsoras de este crecimiento, con una contribución de 0,4%, mientras que las cajas de ahorro presentaron una contracción de 0,3%.

Gráfico nro. 7: Tasas de interés (pasivas y activas, en TNA)

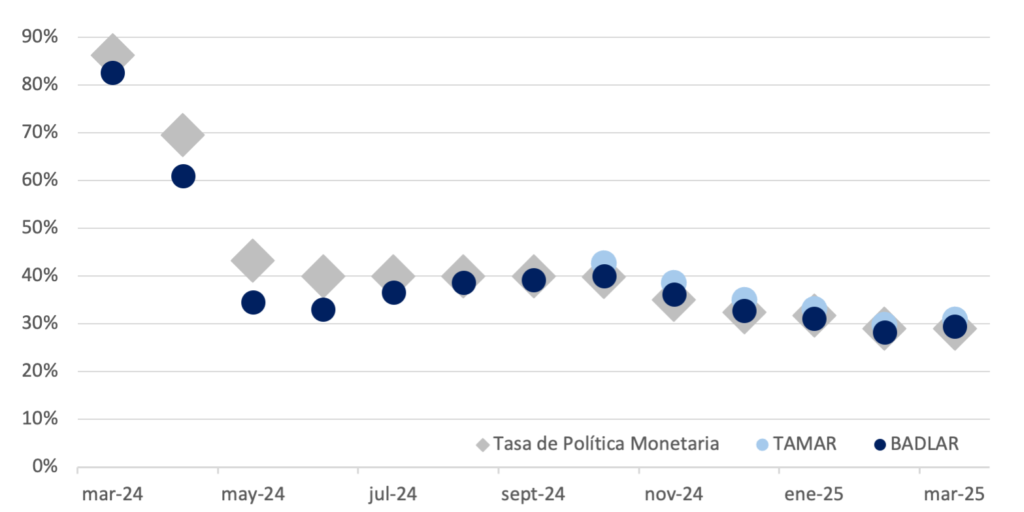

En marzo, la tasa de política monetaria se ubicó en 29%, manteniendose inaltera con respecto a febrero. Por su parte, la TAMAR alcanzó un promedio mensual de 31%, mientras que la BADLAR se situó en 29%. A pesar de las diferencias, ambas tasas muestran una tendencia a la convergencia desde mediados de 2024.

Gráfico nro. 8: Incidencia según tipo de préstamo en pesos (serie promedio mensual real)

Los préstamos en pesos al sector privado registraron su décimo primer mes de crecimiento mensual, con una suba del 3,6% en términos reales. A nivel interanual, el crecimiento alcanzó el 113%, marcando un nuevo máximo histórico. El aumento nominal mensual fue de ARS 3,57 billones, con los préstamos personales como principales impulsores de este crecimiento, aportando un 1,8% a la variación total.

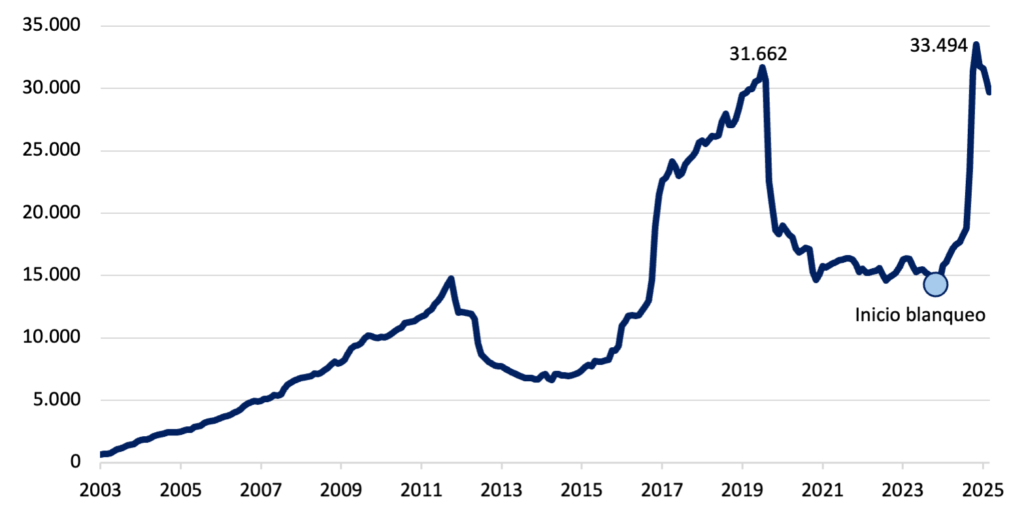

Gráfico nro. 9: Depósitos en dólares del sector privado (en millones)

Los depósitos en dólares finalizaron el mes con un stock de USD 29.680 millones. Si bien disminuyeron USD 928 millones con respecto al mes previo, aún se ubican en máximos históricos, tan solo por debajo del pico alcanzado en 2019, cuando los depósitos alcanzaron los USD 31.662 millones.

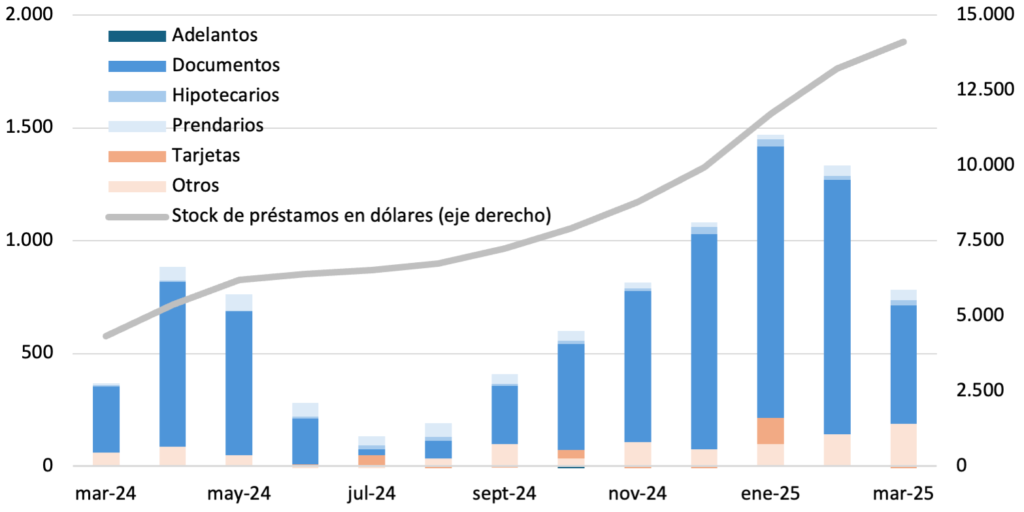

Gráfico nro. 10: Préstamos en dólares (saldo y stock mensual, en millones de dólares)

Los préstamos en dólares cerraron el mes de marzo con un saldo promedio mensual de USD 14.117 MM, marcando el décimo quinto mes consecutivo de crecimiento. Durante el mes, aumentaron un 6,8% mensual (+USD 902 MM) y un 226% interanual. Aunque aún se encuentran por debajo de los máximos históricos alcanzados en 2018 (USD 15.000 MM), la tendencia de crecimiento es notable. Al igual que en meses anteriores, los préstamos comerciales (documentos) fueron los principales impulsores de este aumento, con un saldo mensual de USD 667 MM.

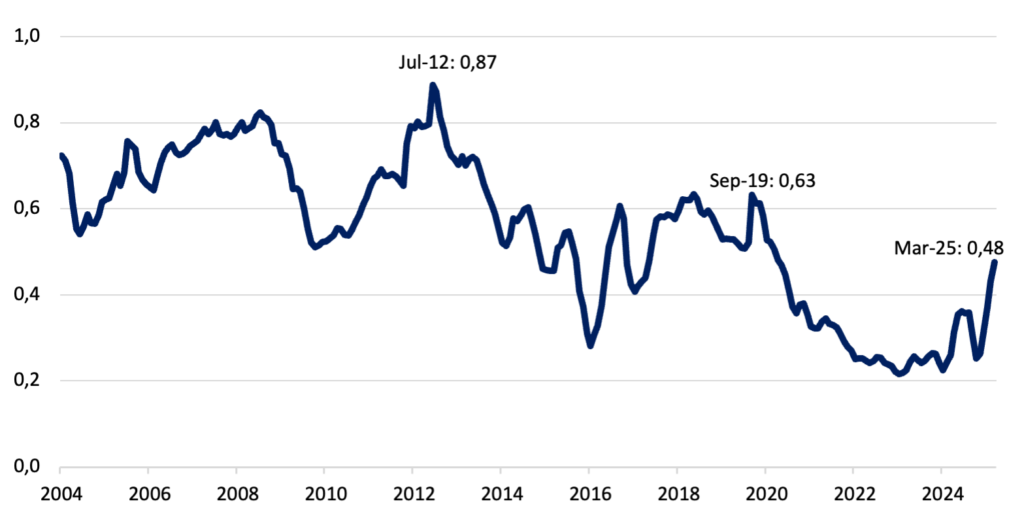

Gráfico nro. 11: Relación entre créditos y depósitos en dólares

La relación entre depósitos y créditos en dólares alcanzó un valor de 0,47 en febrero de 2025, experimentando un notable aumento desde el piso alcanzado en enero de 2024 (0,22). Si bien el crecimiento ha sido sostenido, todavía queda espacio para un mayor nivel de préstamos, si se compara con los valores máximos registrados en julio de 2012 (0,87) y septiembre de 2019 (0,63). La tendencia actual sugiere una recuperación gradual, aunque aún alejada de los niveles históricos más altos.

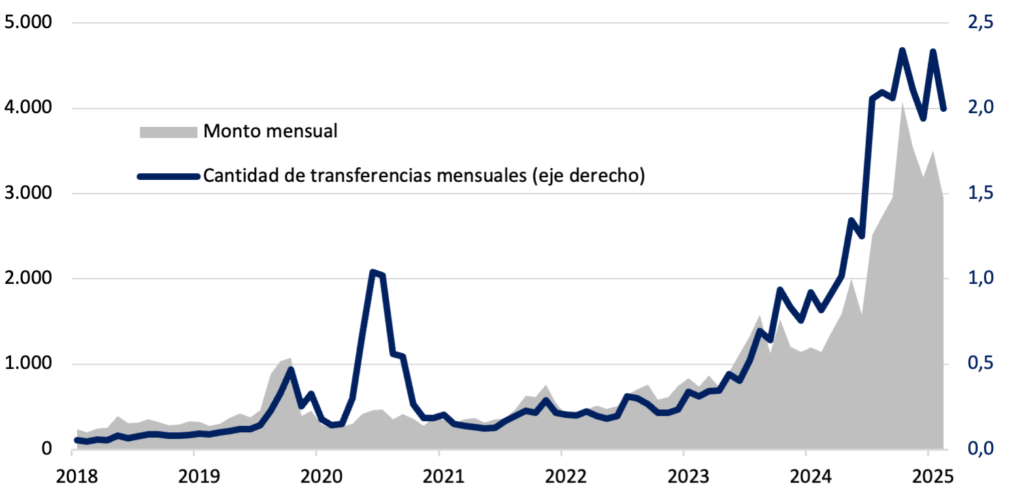

Gráfico nro. 12. Transferencias push (monto mensual en dólares y cantidades en millones)

Las transferencias inmediatas “push” (envíos de dinero) comienzan a tener una relevancia creciente. En febrero de 2025, las transferencias alcanzaron un total de 1,9 millones de operaciones, lo que representa un incremento interanual del 144%. A nivel de monto, el volumen mensual de estas operaciones ascendió a USD 2.947 MM, experimentando un aumento interanual del 158%.

Gráfico nro. 13: Compras netas de divisas por parte del BCRA (saldo mensual desde 2003, en MM de dólares)

Las Reservas Internacionales finalizaron marzo en USD 24.986 millones, lo que representa una caída de USD 3.131 MM en comparación con el mes anterior. Esta disminución fue impulsada principalmente por la intervención del BCRA en el MULC, que concluyó con un saldo vendedor de USD 1.360 MM, además de pagos a organismos internacionales por USD 440 MM. Con este dato, se interrumpe la racha positiva de compras de reservas que se venía manteniendo desde junio de 2024.

Análisis del Informe Monetario del BCRA del mes de marzo 2025

Durante el mes de marzo el proceso de remonetización iniciado en abril de 2024 continuó firme, aunque con una dinámica más volátil como consecuencia del incremento en la incertidumbre respecto al rumbo de la política cambiaria. Esa misma incertidumbre se tradujo en una incipiente inestabilidad en el mercado financiero, que terminó por contagiar a varias de las principales variables monetarias.

En lo que respecta a la creación de dinero, la base monetaria volvió a expandirse tras la contracción de febrero, con un aumento del 2,8% a precios constantes y sin estacionalidad, un comportamiento similar al observado en octubre del año pasado. En relación con el PIB, se mantuvo prácticamente sin cambios, ubicándose en 3,9%. Esta expansión estuvo centrada en el circulante en poder del público, que aumentó ARS 0,5 billones (observando el dato punta), en contraposición a la caída registrada en la cuenta corriente de las entidades financieras, consecuencia de una menor exigencia de depósitos a la vista. A pesar del crecimiento del circulante, su relación respecto a los depósitos aún se ubica por debajo del promedio histórico, lo que evidencia que la preferencia por la liquidez todavía se encuentra contenida.

A nivel nominal, la expansión de la base monetaria fue aún más moderada: apenas ARS 0,3 billones entre puntas. Este saldo respondió al desarme de LeFi y a otras operaciones del Tesoro orientadas a cubrir los vencimientos parciales no adjudicados en las licitaciones del mes. No obstante, ese impulso inicial fue compensado casi en su totalidad por las ventas de divisas que realizó el BCRA en el mercado cambiario, las cuales contrajeron la base monetaria.

Más allá de la emisión primaria, también se observó una expansión por los canales secundarios de creación. Los préstamos en pesos mantuvieron el fuerte dinamismo que vienen mostrando desde mayo de 2024, con un incremento nominal de ARS 3,6 billones en marzo y una suba interanual del 113%, la más elevada de los últimos diez años. El crecimiento en términos real del 3.6%, estuvo impulsado especialmente por los préstamos personales, que aportaron 1,8 puntos al total y exhibieron una variación interanual real del 257%, destacándose ampliamente por encima del resto. Este desempeño podría estar anticipando un mayor consumo en bienes durables por parte de los hogares. También sobresalió la performance de los créditos hipotecarios, que registraron un crecimiento interanual real del 167%, impulsados por el retorno de las líneas ajustables por UVA.

Esta expansión de la oferta monetaria encontró sustento en una demanda que continúa recuperándose. El M3 privado creció ARS 2,9 billones nominales promedio mensual, lo que implica una suba del 1,4% en términos reales y sin estacionalidad. En la comparación interanual, el avance fue del 32% en términos reales. A diferencia de lo observado en meses anteriores, en los que el crecimiento estuvo liderado por los plazos fijos, en marzo fueron las cuentas corrientes las principales impulsoras del aumento, con una contribución del 0,4%.

En contraposición, los plazos fijos mostraron una marcada desaceleración. En términos reales, crecieron apenas un 0,2% mensual, registrando además la primera desaceleración interanual tras un año y medio de recuperación sostenida. Este cambio de tendencia coincide con el desanclaje de expectativas inflacionarias hacia fin de mes, fenómeno que podría haber deteriorado las tasas reales ofrecidas, desincentivando la colocación a plazo.

La inestabilidad de marzo también impactó sobre los activos en moneda extranjera. Si bien los depósitos en dólares se mantuvieron en niveles históricamente elevados rondando los USD 30.600 millones, se verificó la cuarta caída mensual consecutiva, con una baja de USD 928 millones respecto a febrero. En contraste, los préstamos en moneda extranjera conservaron su dinamismo habitual, alcanzando los USD 14.117 millones, lo que representa una suba de USD 900 millones en el mes, traccionada principalmente por los créditos comerciales. La variación interanual fue del 226%. Aunque el stock todavía se ubica por debajo de los máximos históricos (USD 16.500 millones), la relación entre depósitos y créditos sigue en ascenso, sugiriendo que aún queda margen para una mayor expansión.

Por último, la falta de definiciones sobre el régimen cambiario que acompañará al programa anunciado con FMI aumentó la presión sobre el mercado de cambios. El BCRA se vio obligado a intervenir con fuerza, lo que impactó negativamente sobre las reservas internacionales, que cerraron el mes con una caída de USD 3.131 millones respecto a febrero. Las ventas en el MULC explicaron cerca de la mitad del retroceso, con un saldo neto vendedor de USD 1.360 millones. Se trata del peor registro para un mes de marzo excluyendo los años de sequía (2009, 2018 y 2023) y el primer mes de la actual administración en el cual el BCRA cierra el periodo con un saldo negativo en sus compras netas en el MULC.