- Transcurrido el primer semestre del año observamos una depreciación del dólar respecto al amplio espectro de monedas mundiales.

- Esto tuvo su correlato en la performance de las distintas clases de activos donde las acciones globales y la renta fija emergente en moneda local resultaron claros ganadores.

- En el entorno actual, el manejo de riesgos continúa siendo preponderante en la construcción del portafolio.

- Se materializa el escenario de un dólar más débil

Se materializa el escenario de un dólar más débil

Transitado el primer semestre del año observamos un dólar que perdió terreno a nivel global respecto al amplio espectro de monedas mundiales. Al cierre de la semana pasada, el dollar index acumulaba una caída superior al 10% en el año, siendo el peor registro en un primer semestre para esa moneda en los últimos 30 años.

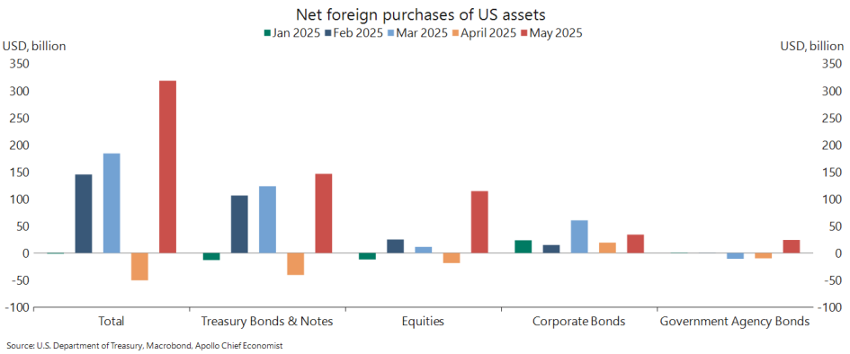

Sin embargo, y en contra de los temores iniciales, esta debilidad no parece responder a una salida masiva de capitales del mercado estadounidense, que sigue mostrando fortaleza, particularmente en su segmento accionario. Los spreads de crédito corporativo, tanto en el tramo grado de inversión como el especulativo, se mantienen acotados y los datos del Departamento del Tesoro de EE.UU. indican una renovada demanda extranjera por bonos gubernamentales de ese país.

Sigue firme la demanda extranjera sobre activos americanos en el año en curso

A la hora de encontrar las razones del movimiento, de corto plazo, la debilidad del dólar pudo acentuarse por una mayor actividad de cobertura, ya que los inversores extranjeros tras décadas sin cubrir sus inversiones en Estados Unidos comenzaron a proteger su exposición al dólar ante una mayor volatilidad. Esta cobertura, a través de ventas en mercados de futuros agrega presión bajista sobre la moneda.

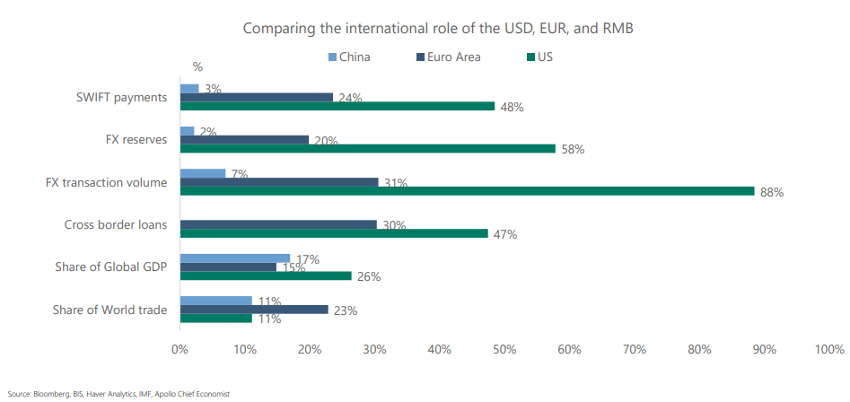

Con una mirada mas al largo plazo, aunque el dólar continuará siendo la principal moneda de reserva por su uso global en el comercio, las finanzas, y su facilidad de conversión, factores como la inestabilidad en la política económica con cambios bruscos en cuanto a su dirección, junto a los continuos y amplios déficits (fiscal y de cuenta corriente), erosionan la confianza en su valor.

El desbalance fiscal (principal causante del déficit de cuenta corriente), aparece como el nudo del problema, y continúa siendo de fondo la principal preocupación del mercado. La reciente aprobación del nuevo presupuesto revela un mayor costo fiscal originado en la extensión de las exenciones impositivas. Así, si bien el proyecto no agrava la trayectoria fiscal, impide su corrección.

El dólar estadounidense es la moneda de reserva mundial

La imposición de aranceles a las importaciones que vuelven a niveles no vistos en 90 años, sumada a la incertidumbre sobre su duración y las eventuales represalias de otros países, deteriora el desempeño económico, provocando una caída en la confianza de consumidores y empresarios. Por otra parte, el endurecimiento de la política migratoria eleva los costos laborales y restringe la expansión de la producción.

Como consecuencia, el riesgo de recesión crece. Según datos de Bloomberg, la probabilidad de recesión se ha elevado al 35%, desde el 20% de principio de año. Si esta situación se hace realidad o provoca al menos una caída en la actividad, podría forzar un recorte de tasas, erosionando parte de la ventaja de rendimiento del dólar frente a otras monedas.

¿Cuál fue el impacto en los mercados?

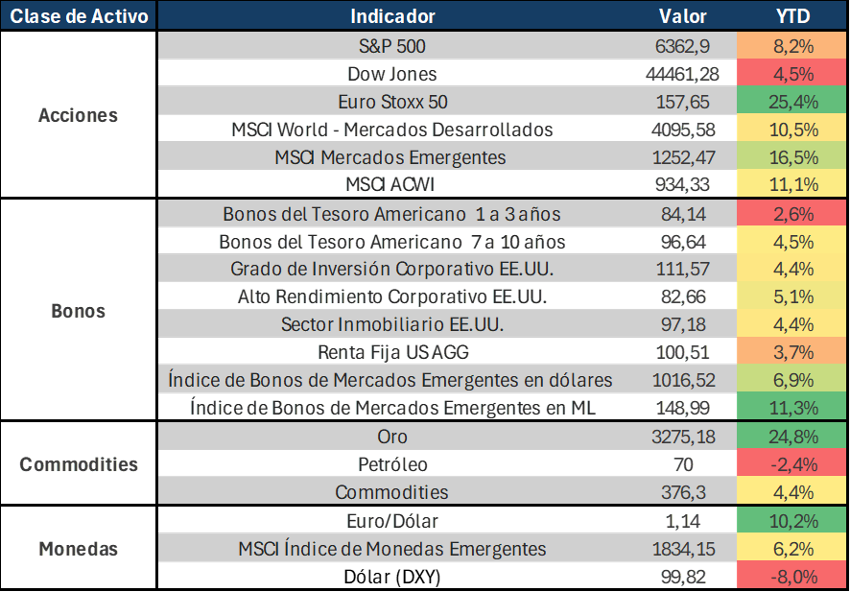

La debilidad del dólar impulsó una fuerte rotación de portafolios. Dentro de la renta fija en particular, se destacó la deuda emergente en moneda local y en los mercados accionarios la atracción estuvo fuera de EE.UU. (con Europa medido en USD a la cabeza). En otro año de fuerte tendencia alcista, el Oro y la Plata siguieron brillando con recorridos superiores al 25%.

Performance en USD acumulada a Julio de 2025 de los principales mercados

La gestión del portafolio: cautela y gestión de riesgos en busca de oportunidades

Luego del sacudón del Liberation Day, el S&P 500 retomo su camino alcista y alcanzó nuevos máximos históricos por encima de los 6.300 puntos. En este contexto, aumentar exposición en esos niveles luce poco atractivo frente a otras opciones. Sin embargo, mantenemos nuestra visión constructiva sobre el segmento de empresas de gran capitalización y alto crecimiento, Large Cap Growth, impulsado por la inteligencia artificial, balances sólidos y negocios menos expuestos al conflicto comercial.

Ante el aumento en la incertidumbre macro inherente al estilo del presidente Trump, el manejo de riesgos continúa siendo preponderante en la construcción del portafolio. El menor atractivo observado sobre el dólar nos obligan a continuar priorizando una diversificación progresiva hacia activos denominados en otras monedas. Sin perder de vista que el dólar sigue siendo la unidad de cuenta global, el objetivo es mejorar los retornos expresados en esa divisa.

Mantenemos una visión positiva sobre la deuda emergente en moneda local y sobre la deuda securitizada por hipotecas en EE. UU. En cuanto a la renta variable adoptamos una exposición neutral en términos de región para las acciones, con sesgo al sector de alto crecimiento en EE.UU.

Así el objetivo es anticiparse a posibles cambios estructurales y posicionar la cartera en consecuencia, priorizando una diversificación efectiva que permita mitigar riesgos y capturar nuevas oportunidades tanto en el mundo de la renta fija como de la renta variable.